Mga gabay

Ano ang automatic stay?

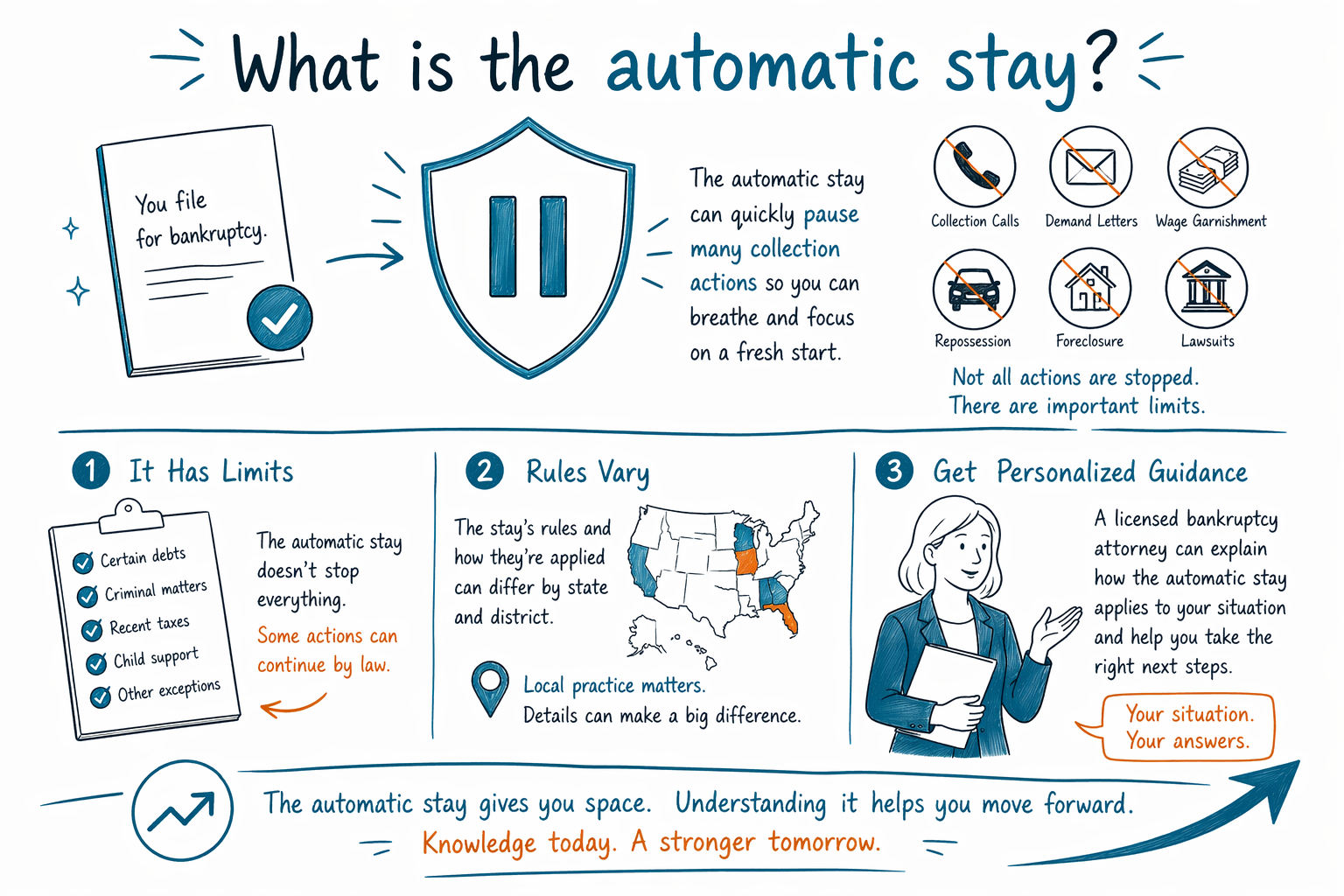

Ang automatic stay ay isang legal na pansamantalang paghinto na karaniwang nagsisimula sa sandaling maisampa ang kaso sa bankruptcy. Maaari nitong mabilis na pigilan ang maraming action sa pangongolekta, pero hindi nito pinipigilan ang bawat utang at hindi rin nito agad nalulutas ang lahat ng problema sa sarili nitong.

Ang maikling sagot

Ang automatic stay ay parang “stop sign” na ipinag-uutos ng korte para sa maraming creditors pagkatapos magsampa ng bankruptcy case. Sa maraming Chapter 7 at Chapter 13 cases, agad nitong pinapahinto ang mga collection calls, liham, demanda, garnishment sa sahod, pagkuha sa bank account (bank levies), at maraming foreclosure o repossession actions.

Madaling makita kung bakit isa ito sa pinakamalaking dahilan kung bakit tinitingnan ng maraming tao ang bankruptcy. Kung may kasong isinampa laban sa iyo, ginagarnish ang sahod mo, o nahuhuli ka sa mortgage mo, maaaring bigyan ka ng automatic stay ng “breathing room” habang nagpapatuloy ang kaso.

Pero mahalagang maging tapat tungkol sa mga limitasyon. Hindi binubura ng stay ang utang sa sarili nitong, at hindi lahat ng utang ay nawawala kapag nag-bankruptcy. Karaniwang may mga utang na nananatili, kabilang ang karamihan sa student loans, mga recent income tax, child support at alimony, karamihan sa court fines, at mga utang na konektado sa fraud. Nag-iiba rin ang rules ayon sa state at sa federal judicial district, kaya ang tamang tao para suriin ang sitwasyon mo ay isang lisensyadong bankruptcy attorney sa lugar mo.

Ano ang kadalasang pinipigilan ng automatic stay

Kapag naisampa na ang isang kaso, kadalasang pinipigilan ng automatic stay ang maraming karaniwang action sa pangongolekta. Sa pangkalahatan, inaasahang hihinto muna ang mga creditors sa direktang pangongolekta mula sa iyo habang may stay.

Kasama rito ang mga phone call at demand letters, collection lawsuits, wage garnishments, bank account levies, at maraming hakbang sa foreclosure o pag-repossess ng sasakyan. Maaari rin nitong mapigil ang ilang pagsisikap na putulin ang utility at iba pang klaseng pressure sa pangongolekta, depende sa mga detalye ng sitwasyon.

Ang mahalagang salitang kadalasang ay. Nauukit ang timing, mahalaga ang uri ng utang, at ang paulit-ulit na pagsasampa ng bankruptcy ay puwedeng makaapekto kung gaano kalaki ang proteksyong matatanggap mo. Kaya makakatulong ang mag-usap muna sa isang lisensyadong bankruptcy attorney bago masyadong tumagal, lalo na kung malapit na ang foreclosure sale, repossession, o pagdinig sa korte.

Ano ang hindi laging pinipigilan

May tunay na kapangyarihan ang automatic stay, pero may mga limitasyon. Kadalsan ay hindi nito pinipigilan ang pagkolekta ng child support, maraming usapin sa family court, mga kasong kriminal, o ilang tax actions. Sa ilang sitwasyon, maaaring magpatuloy pa rin ang isang landlord sa eviction, lalo na kung naunang naipasok ang hatol para sa possession bago naisampa ang bankruptcy.

Maaari rin hilingin ng mga creditors sa bankruptcy court na payagan silang ipagpatuloy ang ilang action. Madalas itong tawagin na paghingi sa korte na i-“lift” ang stay. Halimbawa, ang mortgage lender o car lender ay maaaring humingi ng relief mula sa stay kung sobrang atrasado ang payments at pinapayagan ito ng batas.

Kung may na-file ka na ng bankruptcy dati, puwedeng mas maikli ang epekto ng stay o minsan ay hindi rin ito agad-naisasagawa. Ang mga panuntunang ito sa paulit-ulit na pag-file ay teknikal at puwedeng maging mahigpit, at nag-iiba ayon sa timing at history ng kaso.

Gaano katagal tumatagal ang stay

Sa isang Chapter 7 case, kadalasang tumatagal ang automatic stay hanggang matapos ang case, matugunan ang utang, o i-lift ng korte ang stay para sa partikular na creditor. Madalas gamitin ang Chapter 7 para harapin ang unsecured debts gaya ng credit cards, medical bills, at personal loans, pero kung dischargable ang utang ay nakadepende sa mga facts at sa batas.

Sa isang Chapter 13 case, puwedeng manatili ang stay habang gumagawa ka ng payments sa ilalim ng court-approved plan, kadalasan tatlo hanggang limang taon. Isa ito sa mga dahilan kung bakit maaaring makatulong ang Chapter 13 sa mga kailangang makahabol sa mortgage arrears o car payments.

Ang stay ay hindi katulad ng discharge. Ang stay ay pansamantalang proteksyon habang aktibo ang kaso. Ang discharge, kapag magagamit, ay utos ng korte na nag-aalis ng ilang kwalipikadong utang sa dulo ng proseso. Para matuto pa kung paano gumagana ang mga chapter, puwede mong basahin ang guides at ikumpara ang chapters.

Bakit mahalaga ang timing kung may foreclosure o garnishment kang kinakaharap

Kung ginagarnish ang sahod mo o darating na ang foreclosure sale, malaki ang pwedeng maging epekto ng timing. Kadalasan, nagsisimula ang automatic stay kapag ang bankruptcy case ay naisampa talaga sa korte, hindi kapag nagsisimula ka pa lang mag-isip magpa-file at hindi rin kapag unang beses kang nakipag-usap sa isang tao.

Ibig sabihin, ang paghihintay nang sobrang tagal ay puwedeng mabawasan ang mga opsyon mo. Kung malapit na ang petsa ng sale, repossession, o court deadline, mahalagang makipag-usap sa isang lisensyadong bankruptcy attorney sa lalong madaling panahon. Maipapaliwanag ng isang attorney kung makakatulong ba ang bankruptcy, kung mas bagay ang Chapter 7 o Chapter 13, at anong deadlines ang naaangkop sa judicial district mo.

Maraming tao ang nagpapanatili ng bahay o sasakyan sa bankruptcy, madalas sa pamamagitan ng exemptions o sa pamamagitan ng Chapter 13 repayment plan. Pero nakadepende ito sa income, equity, payment history, uri ng utang, at mga local rules. Walang honest na serbisyo ang dapat mangakong may eksaktong resulta bago ma-review ng abogado ang mga facts.

Paano makakatulong ang CleanSlate Match, nang libre

Ang CleanSlate Match ay isang libreng matching service. Hindi kami law firm, hindi rin kami abogado, at hindi kami nag-a-file ng bankruptcy o gumagawa ng attorney-client relationship. Nagbibigay kami ng general educational information at tumutulong na ikonekta ang mga tao sa isang lisensyadong bankruptcy attorney na malapit sa kanila.

Kung gusto mo, puwede kang makuha ng match nang libre. Tanging basic contact information at general intent lang ang kinokolekta namin, gaya ng pangalan mo, numero ng telepono, optional email, state, preferred language, at pangkalahatang pakiramdam kung ano ang nangyayari. Hindi kami humihingi ng Social Security number, bank account numbers, credit card numbers, o detalyadong impormasyon tungkol sa financial accounts.

Kung nag-aalala ka sa gastos, maraming consumer bankruptcy attorneys ang naniningil ng flat fee, kasama ang court filing fee at isang maliit na required credit-counseling fee. Napakageneral na ranges na madalas makita ng mga tao ay mga $1,000 hanggang $2,500 sa attorney flat fees para sa maraming Chapter 7 cases at mga $3,000 hanggang $6,500 o higit pa para sa maraming Chapter 13 cases, depende sa district, complexity, at kung may mga motions o emergencies na kasangkot. Kadalasan, ang court filing fees ay ilang daang dollars lang. Hindi ito quotes, hindi rin ito garantiyang magiging ganoon, at puwedeng mas mataas o mas mababa ang tunay na halaga sa lugar mo.

Kapag kausap mo ang kahit anong attorney, hilingin ang kumpletong fee structure na nakasulat, itanong kung ano ang kasama, at kumpirmahin ang state bar license ng abogado. Ang isang kalmado at tapat na konsultasyon ay dapat makatulong sa pag-unawa sa mga opsyon mo nang walang pressure.

Mabilis na puwedeng i-pause ng automatic stay ang maraming action sa pangongolekta pagkatapos ma-file ang bankruptcy, pero may mga limitasyon. Nag-iiba ang rules ayon sa state at district, at masasabing paano ito gagana sa sitwasyon mo sa pamamagitan ng isang lisensyadong bankruptcy attorney.

Mga karaniwang tanong

Pipigilan ba ng automatic stay ang wage garnishment agad-agad?

Madalas nitong mapahinto ang karamihan sa wage garnishments kapag naisampa na ang bankruptcy case, pero mahalaga ang timing at may mga eksepsiyon. Makakapagsabi ang isang lisensyadong bankruptcy attorney kung paano kadalasang gumagana ito sa state at district mo.

Pipigilan ba ng automatic stay ang foreclosure sa bahay ko?

Madali nitong mapahinto ang foreclosure activity kapag naisampa na ang case, na puwedeng magbigay ng oras para kumilos. Pero maaaring hindi ito permanente, at kung mapapanatili mo ang bahay ay nakadepende sa chapter, sa payments mo, sa equity, at sa mga local rules.

Binubura ba ng automatic stay ang utang ko?

Hindi. Ang automatic stay ay pag-pause sa maraming collection actions, hindi ito pag-cancel ng utang mismo. Ang ilang utang ay puwedeng ma-discharge sa bandang huli sa bankruptcy, pero ang ilan ay karaniwang nananatili, kabilang ang karamihan sa student loans, mga recent taxes, child support, alimony, karamihan sa court fines, at mga utang mula sa fraud.

Puwede bang magsimulang mangolekta ulit ang mga creditors sa ibang araw?

Oo, minsan. Puwedeng hilingin ng isang creditor sa korte na i-lift ang stay, o puwedeng matapos ang stay kapag natapos ang case o sa ilalim ng mga panuntunang paulit-ulit na pag-file.

Legal ba ng CleanSlate Match ang abogado ko?

Hindi. Ang CleanSlate Match ay isang libreng matching service, hindi law firm at hindi rin ikaw ang abogado. Matutulungan namin kayong makakonekta sa isang lisensyadong bankruptcy attorney para sa payo tungkol sa sarili ninyong kaso.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →