الأدلة

ما هو الإيقاف التلقائي؟

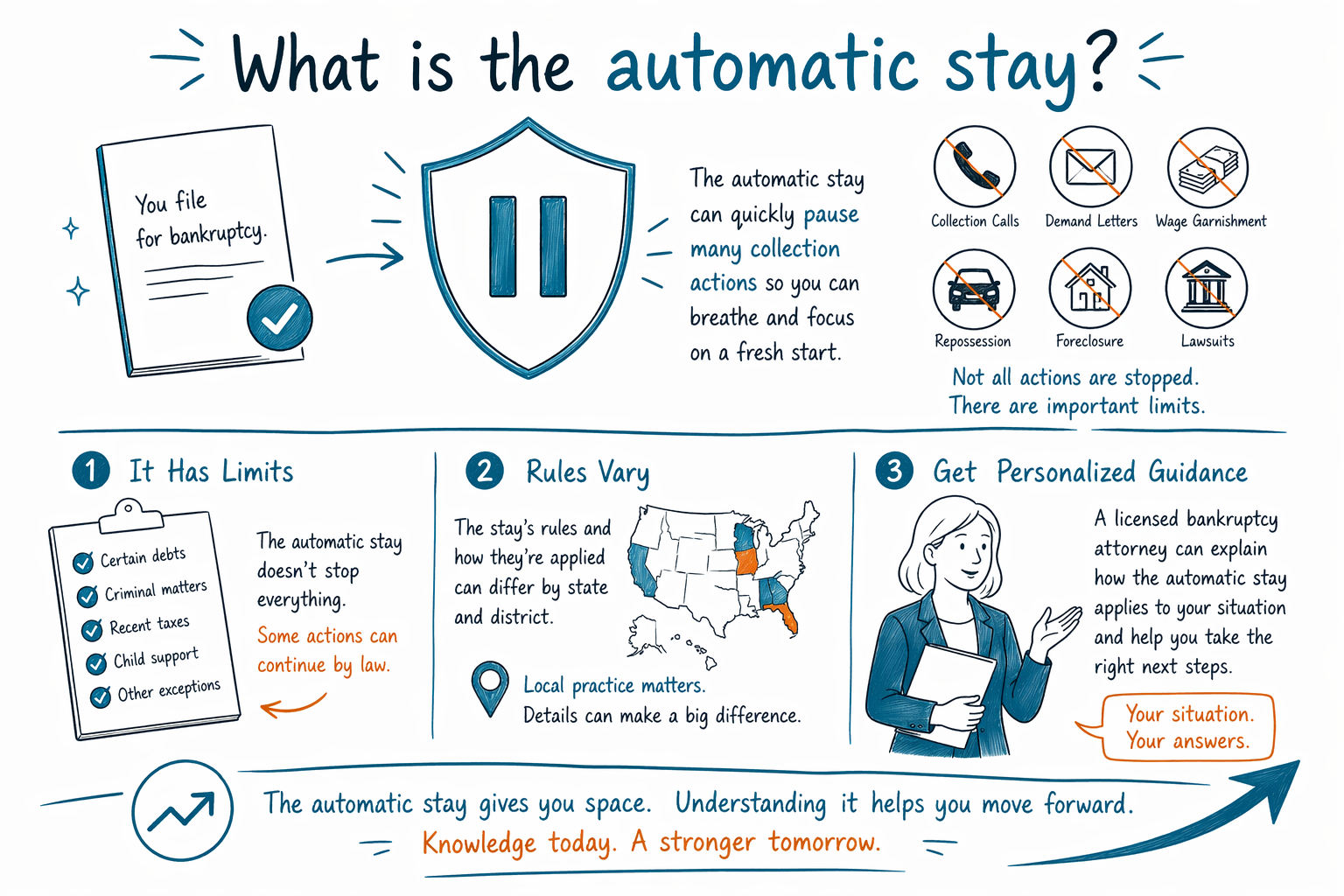

الإيقاف التلقائي هو توقّفٌ قانوني يبدأ عادةً فور تقديم قضية الإفلاس. يمكنه إيقاف كثير من إجراءات التحصيل بسرعة، لكنه لا يوقف كل دين ولا يحل كل مشكلة بمفرده.

الإجابة المختصرة

الإيقاف التلقائي هو أمرٌ قضائي يوقف كثيرًا من الدائنين بعد تقديم قضية إفلاس. في كثير من قضايا الفصل السابع (Chapter 7) والفصل الثالث عشر (Chapter 13)، فإنه يجمّد فورًا مكالمات التحصيل، والرسائل، والدعاوى القضائية، والحجوزات على الرواتب، والحجز على حسابات البنوك، والعديد من إجراءات الرهن العقاري أو الاستيلاء على الممتلكات/استرجاع السيارات.

غالبًا ما يكون هذا أحد أكبر الأسباب التي تجعل الناس ينظرون في الإفلاس. إذا كنت تُرفع عليك دعوى، أو تُخصم من راتبك مبالغ (حجز رواتب)، أو كنت متأخرًا على سداد الرهن العقاري، فقد يمنحك الإيقاف التلقائي مساحة للتنفس أثناء استمرار سير القضية.

لكن من المهم أن تكون صادقًا بشأن الحدود. لا يمحو الإيقاف التلقائي الديون وحده، ولا يجعل الإفلاس كل دين يختفي. بعض الديون عادةً تبقى بعد الإفلاس، بما في ذلك معظم قروض الطلاب، والضرائب على الدخل الحديثة، ونفقة الأطفال ودعم الزوج/الزوجة (النفقة/الـalimony)، ومعظم الغرامات التي تقضي بها المحاكم، والديون المرتبطة بالاحتيال. كما تختلف القواعد حسب الولاية والمنطقة القضائية الفيدرالية، لذلك فإن محامي إفلاس مرخّص في منطقتك هو الشخص المناسب لمراجعة وضعك.

ما الذي يوقفه الإيقاف التلقائي عادةً

بعد تقديم القضية، يوقف الإيقاف التلقائي عادةً العديد من إجراءات التحصيل الشائعة. يُفترض أن يتوقف الدائنون عمومًا عن محاولة التحصيل منك مباشرةً طالما أن الإيقاف قائم.

قد يشمل ذلك مكالمات الهاتف ورسائل الطلب، ودعاوى التحصيل، وحجز الرواتب، والحجز على حسابات البنوك، والعديد من الخطوات في إجراءات الرهن العقاري أو استرجاع السيارة. وقد يجمّد أيضًا بعض محاولات فصل الخدمات (مثل الكهرباء/الماء/الغاز) وغيرها من ضغوط التحصيل، اعتمادًا على تفاصيل القضية.

الكلمة المفتاحية غالبًا هي: عادةً. التوقيت مهم، ونوع الدين مهم، وتقديم إفلاس متكرر قد يغيّر مقدار الحماية التي تحصل عليها. لذلك من المفيد التحدث مع محامٍ مرخّص مختص بالإفلاس قبل الانتظار طويلًا، خاصةً إذا كان بيعٌ للرهن، أو استرجاع، أو جلسة محكمة قريبة.

ما الذي لا يوقفه دائمًا

للإيقاف التلقائي قوة حقيقية، لكنه غير مطلق وله حدود. عادةً لا يوقف تحصيل نفقة الأطفال، ولا كثيرًا من مسائل محكمة الأسرة، ولا القضايا الجنائية، ولا بعض إجراءات الضرائب. في بعض الحالات، قد يظل بإمكان المالك المضي قدمًا في إجراءات الإخلاء، خاصةً إذا صدر حكم بالاستحواذ/حيازة العقار قبل تقديم الإفلاس.

يمكن للدائنين أيضًا طلب إذن من محكمة الإفلاس للاستمرار في إجراءات معيّنة. ويُطلق على ذلك غالبًا طلب «رفع» الإيقاف. على سبيل المثال، قد يطلب مقرض الرهن العقاري أو مقرض السيارة رفع الإيقاف إذا كانت الدفعات متأخرة كثيرًا وكان القانون يسمح بذلك.

إذا كنت قد قدمت إفلاسًا من قبل، فقد يكون الإيقاف أقصر أو قد لا يسري تلقائيًا على الإطلاق. هذه القواعد الخاصة بتقديم إفلاس متكرر فنية ويمكن أن تكون صارمة، وتختلف حسب التوقيت وسجل القضية.

كم يستمر الإيقاف التلقائي

في قضية الفصل السابع (Chapter 7)، يستمر الإيقاف التلقائي عادةً حتى نهاية القضية، أو حتى يتم معالجة الدين، أو حتى ترفع المحكمة الإيقاف لمصلحة دائن محدد. يُستخدم الفصل السابع غالبًا للتعامل مع ديون غير مضمونة مثل بطاقات الائتمان، والفواتير الطبية، والقروض الشخصية، لكن ما إذا كان سيتم إبراء ذمة الدين يعتمد على الوقائع والقانون.

في قضية الفصل الثالث عشر (Chapter 13)، يمكن أن يبقى الإيقاف قائمًا طوال فترة قيامك بالدفع وفق خطة معتمدة من المحكمة، وغالبًا ما تكون ثلاث إلى خمس سنوات. ولهذا السبب قد يساعد الفصل 13 أشخاصًا يحتاجون إلى وقت لسداد المتأخرات في الرهن العقاري أو دفعات السيارة.

الإيقاف التلقائي ليس الشيء نفسه مثل الإبراء من الدين. الإيقاف حماية مؤقتة طالما أن القضية جارية. أما الإبراء، عندما يكون متاحًا، فهو أمر المحكمة الذي يمحو بعض الديون المؤهلة في نهاية العملية. لمعرفة المزيد عن كيفية عمل الفصول، يمكنك قراءة الأدلة ومقارنة الفصول.

لماذا يهمّ التوقيت إذا كنت تواجه رهنًا عقاريًا أو حجزًا على الراتب

إذا كانت هناك مبالغ تُحجز من راتبك، أو كان بيع الرهن العقاري وشيكًا، فقد يكون التوقيت مهمًا جدًا. يبدأ الإيقاف التلقائي عادةً عندما يتم فعليًا تقديم قضية الإفلاس إلى المحكمة، وليس عندما تبدأ التفكير في التقديم، وليس عندما تتحدث أول مرة مع شخص ما.

وهذا يعني أن الانتظار طويلًا قد يقلل خياراتك. إذا كان موعد البيع أو الاسترجاع أو موعد المحكمة قريبًا، فمن المهم التحدث مع محامٍ مرخّص مختص بالإفلاس في أقرب وقت ممكن. يمكن للمحامي أن يوضح لك ما إذا كان الإفلاس قد يساعد، وما إذا كان الفصل 7 أو الفصل 13 يناسبك أكثر، وما المواعيد النهائية التي تنطبق على منطقتك القضائية.

كثير من الناس يحتفظون بالمنزل أو السيارة في الإفلاس، غالبًا عبر الإعفاءات أو من خلال خطة سداد بموجب الفصل 13. لكن هذا يعتمد على الدخل، وحقوق الملكية (equity)، وسجل المدفوعات، ونوع الدين، والقواعد المحلية. لا ينبغي لأي جهة تقديم وعد بنتيجة محددة دون أن يراجع محامٍ الحقائق.

كيف يمكن أن يساعدك CleanSlate Match مجانًا

CleanSlate Match هو خدمة مجانية لمطابقة الأشخاص. نحن لسنا مكتب محاماة، ولسنا محاميين، ولا نقوم بتقديم طلبات إفلاس أو إنشاء علاقة محامٍ-عميل. نوفّر معلومات تعليمية عامة ونساعد على ربط الأشخاص بمحامٍ مرخّص مختص بالإفلاس قريبًا منهم.

إذا رغبت، يمكنك الحصول على مطابقة مجانًا. نحن نجمع فقط معلومات اتصال أساسية ونية عامة، مثل اسمك، ورقم هاتفك، وبريد إلكتروني اختياري، والولاية، واللغة المفضلة، وفكرة عامة عمّا يجري. لا نطلب رقم الضمان الاجتماعي، ولا أرقام حسابات البنوك، ولا أرقام بطاقات الائتمان، ولا معلومات تفصيلية عن الحسابات المالية.

إذا كانت التكلفة تقلقك، فإن كثيرًا من محامي إفلاس المستهلكين يفرضون رسمًا ثابتًا (flat fee)، بالإضافة إلى رسوم تقديم المحكمة ورسوم استشارات ائتمانية مطلوبة صغيرة. النطاقات العامة جدًا التي قد يلاحظها الناس غالبًا هي حوالي $1,000 إلى $2,500 كرسوم ثابتة للمحامي في كثير من قضايا الفصل 7، وحوالي $3,000 إلى $6,500 أو أكثر في كثير من قضايا الفصل 13، اعتمادًا على المنطقة القضائية وتعقيد القضية وما إذا كانت هناك طلبات (motions) أو حالات طارئة. رسوم تقديم المحكمة عادةً بضع مئات من الدولارات. هذه ليست عروض أسعار، وليست ضمانات، وقد تكون القيمة الفعلية أعلى أو أقل في منطقتك.

عندما تتحدث مع أي محامٍ، اطلب هيكل الرسوم الكامل مكتوبًا، واسأل عمّا يتضمنه، وأكّد ترخيص المحامي لدى نقابة المحامين في ولايته. استشارة هادئة وصريحة ينبغي أن تساعدك على فهم خياراتك دون ضغط.

يمكن للإيقاف التلقائي أن يجمّد بسرعة العديد من إجراءات التحصيل بعد تقديم طلب الإفلاس، لكن له حدود، وتتفاوت القواعد حسب الولاية والمنطقة القضائية، ويمكن لمحامٍ إفلاس مرخّص أن يوضح لك كيف ينطبق ذلك على وضعك.

أسئلة شائعة

هل يوقف الإيقاف التلقائي حجز الرواتب فورًا؟

غالبًا ما يوقف معظم حجوزات الرواتب بمجرد تقديم قضية الإفلاس، لكن التوقيت يهم وقد توجد استثناءات. يمكن لمحامي إفلاس مرخّص أن يوضح لك كيف يعمل ذلك عادةً في ولايتك ومنطقتك القضائية.

هل يوقف الإيقاف التلقائي الرهن العقاري في منزلي؟

غالبًا ما يوقف أنشطة الرهن العقاري عند تقديم القضية، ما قد يخلق وقتًا لاتخاذ إجراء. لكن قد لا يكون هذا الإيقاف دائمًا، ويعتمد ما إذا كان يمكنك الاحتفاظ بالمنزل على الفصل، وعلى دفعاتك، وحقوق الملكية (equity)، وعلى القواعد المحلية.

هل يمحو الإيقاف التلقائي ديوني؟

لا. الإيقاف التلقائي هو توقّف مؤقت على كثير من إجراءات التحصيل، وليس إلغاءً تلقائيًا للديون بحد ذاته. قد يتم لاحقًا إبراء بعض الديون في الإفلاس، لكن بعضها عادةً يبقى، بما في ذلك معظم قروض الطلاب، والضرائب على الدخل الحديثة، ونفقة الأطفال، ودعم الزوج/الزوجة، ومعظم الغرامات التي تقضي بها المحاكم، والديون الناتجة عن الاحتيال.

هل يمكن للدائنين البدء في التحصيل مرة أخرى لاحقًا؟

نعم، أحيانًا. قد يطلب الدائن من المحكمة رفع الإيقاف، أو قد ينتهي الإيقاف عند انتهاء القضية أو وفقًا لقواعد تقديم إفلاس متكرر.

هل CleanSlate Match يخصّص لي محامٍ؟

لا. CleanSlate Match هي خدمة مجانية للمطابقة وليست مكتب محاماة وليست محاميك. يمكننا مساعدتك في التواصل مع محامٍ مرخّص مختص بالإفلاس للحصول على نصيحة بشأن قضيتك أنت.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →