指南

自动中止(automatic stay)是什么?

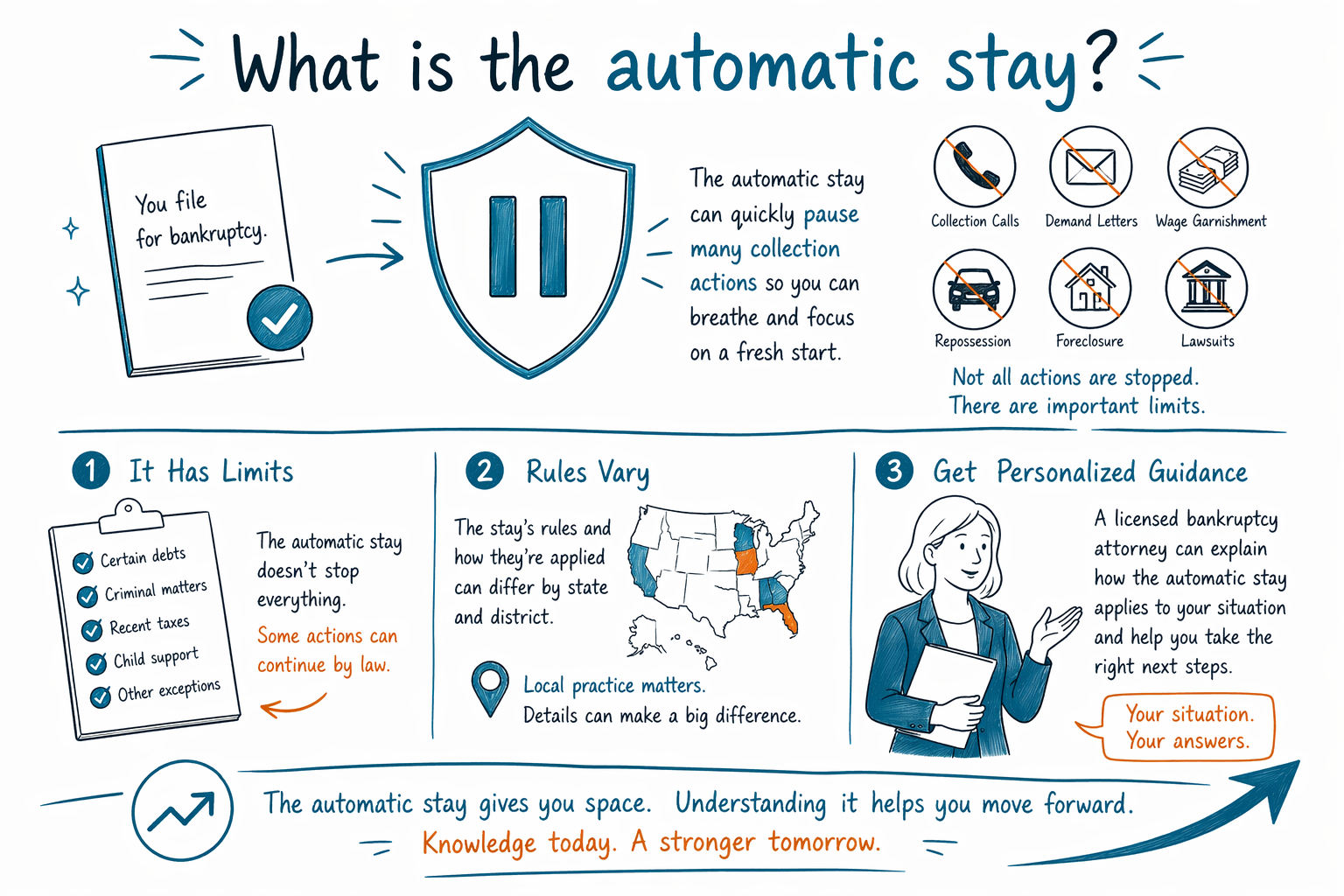

自动中止(automatic stay)是一种法律上的“暂停”。通常在提交破产案件的那一刻开始生效。它往往能迅速制止许多催收行为,但它并不能阻止所有债务,也不能仅凭自身解决所有问题。

简短回答

自动中止(automatic stay)在提交破产案件后,对许多债权人来说就相当于一块由法院发布的“停止牌”。在很多第7章(Chapter 7)和第13章(Chapter 13)的案件中,它可以马上暂停催收电话、催收函、诉讼、工资扣押、银行账户扣押,以及许多与止赎或收回/取回财产相关的行动。

这常常是人们开始考虑破产的最大原因之一。如果你正在被起诉、工资被扣押,或你的房贷已经拖欠,自动中止可能会在案件继续推进的同时给你一点喘息的空间。

但同样重要的是要如实了解限制。自动中止并不会仅凭自身就“抹掉”债务,而破产也不会让所有债务都消失。通常仍可能保留的债务包括:大多数学生贷款、近期的所得税、子女抚养费和赡养费、绝大多数法院罚金,以及与欺诈相关的债务。并且规则还会因你所在的州和联邦司法辖区而不同,所以由你所在地区的持牌破产律师来审查你的具体情况,才是合适的人选。

自动中止通常能停止什么

一旦案件被提交,自动中止通常会停止许多常见的催收行动。一般来说,只要自动中止仍在生效,债权人通常被要求不要再直接向你施加催收。

这可能包括:电话联系和催款函、催收性质的诉讼、工资扣押、银行账户被扣款、以及许多与止赎或车辆被收回有关的流程。它还可能在具体事实基础上,暂停部分停电/停网等公用事业中止,以及其他催收压力。

关键在于“通常”。时间点很重要,债务类型也很重要,而重复提交破产申请也会影响你能获得多少保护。因此,最好不要等太久,先与持牌破产律师沟通,尤其是在止赎拍卖、车辆被收回,或即将到来的庭审时间很近时。

它并不总是能停止什么

自动中止确实有很强的效力,但也有限制。它通常不会停止子女抚养费的催收、许多家庭法院相关事务、刑事案件,或某些税务行动。在某些情况下,如果房东在破产提交之前已经获得了占有判决,房东仍可能继续推进驱逐(eviction)程序。

债权人也可以向破产法院申请许可,继续某些行动。这通常被称为向法院申请“解除/移除(lift)”自动中止。比如,如果房贷或车贷长期严重拖欠,而且法律允许,按揭贷款方或车贷方可能会请求解除自动中止。

如果你之前已经提交过破产申请,自动中止可能更短,或甚至不会自动生效。这些重复提交规则属于技术性规定,可能较严格,并且会因时间点和案件历史而不同。

自动中止能持续多久

在第7章(Chapter 7)案件中,自动中止通常会持续到案件结束、债务得到处理,或法院针对特定债权人解除自动中止为止。第7章经常被用于处理无担保债务,例如信用卡、医疗账单和个人贷款,但某项债务是否会被免除(discharged),取决于具体事实和法律。

在第13章(Chapter 13)案件中,只要你按法院批准的计划进行还款,自动中止可以一直保持。该计划通常为三到五年。这也是第13章可能帮助一些人赶上房贷拖欠(抵押欠款滞后)或车贷还款的重要原因之一。

自动中止与“债务免除(discharge)”并不是一回事。自动中止是案件仍在进行时提供的临时保护。债务免除(如符合条件并可获得)则是法院在流程结束时作出的命令,用以清除某些符合条件的债务。要了解不同章节如何运作,你可以阅读指南并对比章节。

如果你正面临止赎或工资扣押,为什么时机很重要

如果你的工资正在被扣押,或止赎拍卖即将到来,那么时机可能非常关键。自动中止通常在破产案件实际向法院提交时开始生效,而不是在你开始考虑提交、也不是在你第一次和别人谈起时开始生效。

这意味着等得太久可能会减少你的选择。如果拍卖日期、车辆被收回时间,或法院截止期限很近,尽快与持牌破产律师沟通就很重要。律师可以解释:破产是否可能对你有帮助、在第7章还是第13章之间哪种更合适,以及你的司法辖区适用哪些截止期限。

很多人确实能在破产中保住自己的房子或汽车,常见方式包括通过法定豁免(exemptions)或通过第13章的分期还款计划。但这取决于你的收入、资产净值(equity)、付款历史、债务类型,以及当地规则。任何诚实的服务都不应在律师审查事实之前就承诺特定结果。

CleanSlate Match 如何在免费情况下提供帮助

CleanSlate Match 是一项免费的匹配服务。我们不是律师事务所,也不是律师,我们不会提交破产申请,也不会建立律师-客户关系。我们提供一般性的教育信息,并帮助将有需要的人与其附近的持牌破产律师建立联系。

如果你愿意,你可以免费获得匹配。我们只会收集基本的联系信息和一般意向,例如你的姓名、电话号码、可选的电子邮箱、州、首选语言,以及对当前发生情况的一个大致描述。我们不会索取社会安全号码(SSN)、银行账户号码、信用卡号码,或详细的金融账户信息。

如果你担心费用,许多消费者破产律师会收取固定费用(flat fee),再加上法院立案费以及一笔少量且必须的信贷咨询费用。人们经常看到的非常一般的费用范围大致是:很多第7章案件的律师固定费用约为 $1,000 到 $2,500;很多第13章案件约为 $3,000 到 $6,500 或更高(具体取决于司法辖区、复杂程度,以及是否涉及动议或紧急情况)。法院立案费通常是几百美元。这些都不是报价、也不是保证,你所在地区的实际金额可能更高或更低。

当你与任何律师沟通时,请索要书面的完整收费结构,询问包含哪些内容,并确认该律师的州律师协会执照。冷静、诚实的咨询应当能帮助你在不受压力的情况下理解你的选择。

在提交破产后,自动中止可以迅速暂停许多催收行动,但它有一定限制;规则因州和司法辖区而不同;持牌破产律师可以告诉你它如何适用于你的具体情况。

常见问题

自动中止(automatic stay)能立刻停止工资扣押吗?

通常在破产案件提交后,它会停止大多数工资扣押,但时间点很重要,而且可能存在例外。持牌破产律师可以告诉你它在你所在州和司法辖区通常如何运作。

自动中止能阻止对我房子的止赎吗?

在案件提交时,它通常会暂停止赎活动,从而争取到可采取行动的时间。但这可能不是永久性的,而且你是否能保住房子取决于章节类型、你的付款情况、你的资产净值,以及当地规则。

自动中止会清除我的债务吗?

不会。自动中止是对许多催收行动的暂停,并不是债务取消本身。之后有些债务可能在破产中被免除,但通常仍可能保留的债务包括:大多数学生贷款、近期的税款、子女抚养费、赡养费、绝大多数法院罚金,以及来自欺诈的债务。

债权人之后还能重新开始催收吗?

可以,有时可以。债权人可能会请求法院解除自动中止,或自动中止可能会在案件结束时终止,或在重复提交破产的相关规则下终止。

CleanSlate Match 是我的律师吗?

不是。CleanSlate Match 是一项免费的匹配服务,不是律师事务所,也不是你的律师。我们可以帮助你与持牌破产律师建立联系,让他们就你的具体案件提供建议。