指南

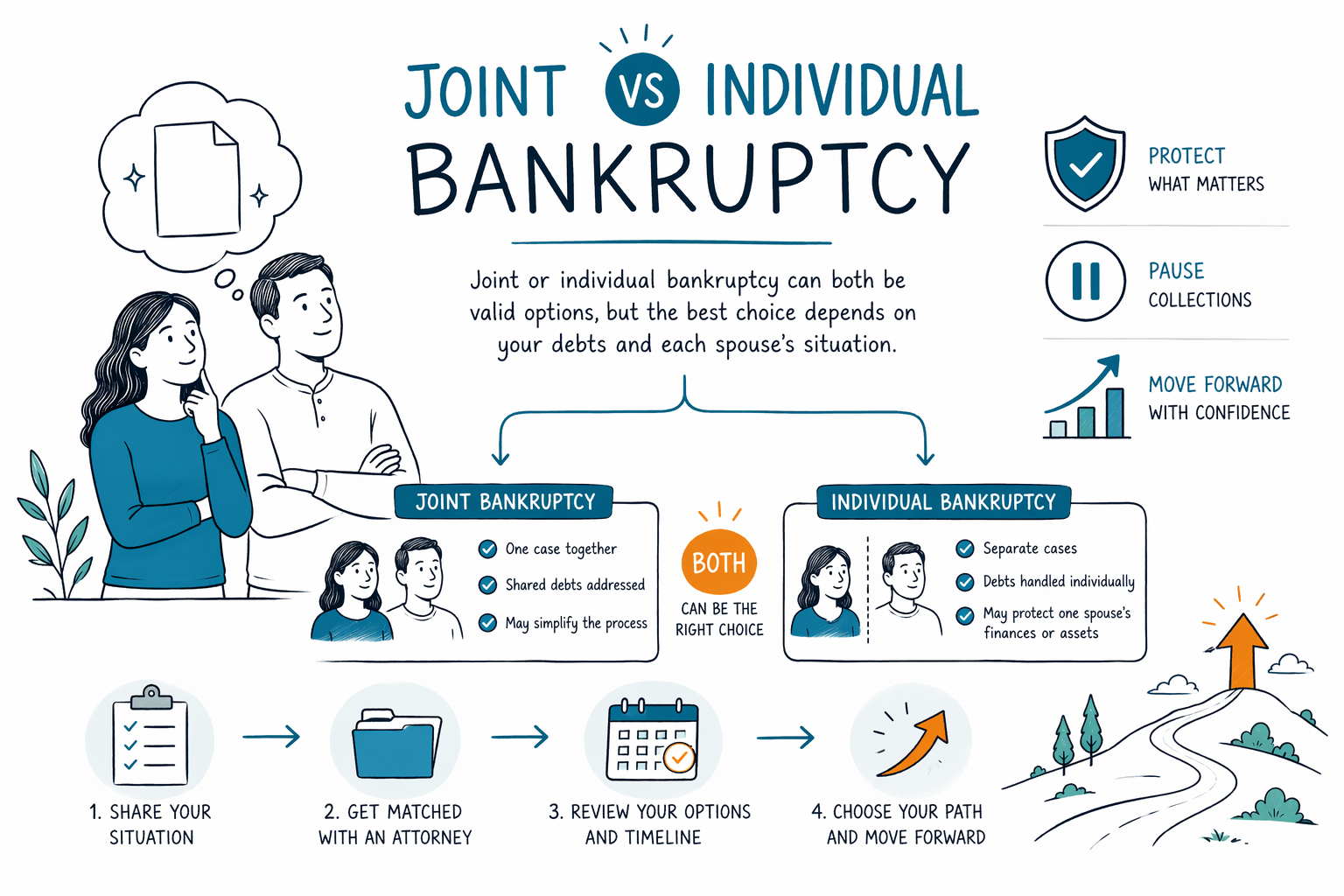

聯合 vs 個別破產

如果你和你的配偶都有債務,你可能可以一起申請或分別申請。以下用白話說明兩者差別、通常最重要的是什麼,以及你如何在當地找持牌破產律師來選擇。

快速回答:聯合 vs 個別破產—差在哪?

在美國的消費者破產(consumer bankruptcy)中,「聯合」申請通常表示兩位配偶在同一件案件中共同申請(最常見的是第 7 章或第 13 章)。「個別」申請則表示只有一位配偶提出申請。

你是否能一起申請,取決於你採用的章節(chapter)、你的實際狀況,以及你的債務是否彼此關聯(例如共同的信用卡或共同的房貸)。對許多伴侶來說,在聯合與個別之間做決定,會影響文件處理、策略,以及每個人的收入與債務如何被處理。

本指南為一般教育用途,不是法律意見。破產規則、免責(exemptions)以及程序會因州與聯邦法院轄區而不同,因此你最好的答案應該由持牌破產律師在審閱你的具體情況後提供。

- 聯合申請 = 兩位配偶都被納入同一件破產案件。

- 個別申請 = 只有一位配偶提出申請;另一位配偶不包含在內。

為什麼很多伴侶會考慮一起申請

許多已婚夫妻在共同擁有主要債務時會一起申請(例如共同的信用卡、共同名下的汽車貸款,或兩人皆有名在內的房貸)。聯合案件可能讓流程更簡化,因為法院會在同一次申請中,審視兩位配偶的狀況。

如果你希望能同時透過破產處理兩人的信用紀錄與催收事宜,一起申請也可能有幫助。在第 7 章或第 13 章的案件中,一旦案件提出,通常會啟動「自動停止令」(automatic stay),暫停許多催收行動,但細節仍取決於事實與採用的章節。

不過,聯合申請並不總是最好的選擇。如果其中一位配偶幾乎沒有或完全沒有債務、收入差異非常大,或資產可能會被以不同方式處理,律師可能會建議改採個別申請,才能得到更清楚的結果。

為什麼有些伴侶會分開申請(以及可能會改變什麼)

當只有一位配偶主要要負責債務時,有些夫妻會選擇個別破產。舉例來說,如果其中一位配偶的信用卡只在他/她名下,或是「執行拍賣/強制處分」(foreclosure)或工資扣押(wage garnishment)主要是針對那個人,分開申請可能會更有針對性。

如果其中一位配偶有可能影響第 7 章資格(「means test」/資力測試規則),或如果你在第 13 章中的分期付款計畫對每個人會差很多,也可能會影響選擇。在第 13 章中,計畫會依照你們家庭的狀況以及被納入的債務來設計——因此由誰提出申請也會讓計畫產生變化。

即使只有一位配偶申請,破產仍可能對某些催收行動產生自動停止令效果,但不會自動消除那些可能影響未申請配偶的所有問題。破產律師可以說明在你的具體狀況中,通常哪些會停止、哪些可能仍會繼續。

- 若只有一位配偶的債務或收入是主要問題來源,個別申請可能會很有用。

- 由誰提出申請會影響第 7 章的資格與/或第 13 章的分期付款計畫金額。

第 7 章 vs 第 13 章:聯合或個別取決於你選的章節

第 7 章通常被形容為「清算型」章節。許多人使用第 7 章來解除(wipe out)符合條件的不擔保債務(unsecured debts),同時透過免責(exemptions)保護某些財產。第 7 章不一定適用於每個人,因為資格規則(包括資力測試/means test)可能會有所適用。

第 13 章是「重整型」章節,包含經法院核准的償還計畫。如果你需要時間追上某些債務(例如房貸欠款/積欠款),或因為第 7 章不適用,那第 13 章可能是強有力的選擇。在第 13 章中,計畫期限與付款金額會受到申請人(或申請人們)以及家庭財務狀況的影響。

無論你是聯合或個別申請,持牌律師都能說明你所在州的免責規定、你所在地的資力測試規則,以及你有哪些類型的債務,如何影響哪些方案是可行的。規則與解釋會因州與法院轄區而不同。

重要限制:破產不會抹除所有債務

理解你希望破產能解決一切。但在現實中,即使案件程序正確提出,仍通常會有一些債務在破產後繼續存在。最終結果取決於個案、採用的章節,以及債務的類型。

通常較常不被解除的債務包括:大多數學生貸款(僅有少數例外)、近期的所得稅(income taxes)、子女扶養費與贍養費(child support and alimony)、許多法院罰款/罰金(court fines/penalties),以及涉及詐欺或特定不當行為的債務。如果你正面臨指控、法院中的主張,或因特定行為而被扣押(garnishment),律師應該仔細審閱。

另外,即使債務被解除,時間表、財產規則與計畫要求(特別是在第 13 章)仍會適用。好的諮詢會坦誠告訴你:在你的案件中哪些可以被解除、哪些通常仍會保留。

接下來怎麼做:免費配對持牌律師並確認事實

第一步可以先冷靜、不要帶評判地跟你附近的持牌破產律師討論。CleanSlate Match 是一項免費的配對服務,會把你連接到參與的律師,供你進行諮詢。我們不是律師事務所,我們不是你的律師,也不會替你申請破產。

要完成配對,你需要提供聯絡資訊與一般意向(例如你的州與偏好語言,以及你大致面臨什麼狀況)。你不需要提供像社會安全號碼(Social Security numbers)或銀行帳戶資訊這類敏感的財務細節。

在諮詢期間,把你手上任何通知文件帶去(例如拍賣/強制處分或扣押的文件),並直接提問,例如「對你的債務與家庭狀況而言,聯合或個別申請哪一個比較好?」另外也要確認律師的律師公會執照(bar license),並詢問費用—多數消費者破產律師會收取固定費用(flat fee),再加上必須支付的法院申請費,以及一筆規定需要的小額信用諮商(credit-counseling)費。總費用會因採用的章節與案件複雜度而不同,而你聽到的金額範圍不是保證。

聯合或個別破產都可能是可行選項,但最佳選擇取決於你的債務與每位配偶的狀況—不用花錢,就近找一位持牌破產律師配對,取得清楚且坦誠的答案。

常見問題

如果我們有共同債務,已婚夫妻可以一起申請破產嗎?

可以—很多夫妻會一起申請(在同一件案件中共同/聯合申請)。但哪個選擇更好取決於採用的章節、各自有哪些債務、每位配偶的收入與資產,以及州/法院轄區的規則。持牌律師可以說明在你們的具體債務情況下,通常什麼做法最合適。

如果只有一位配偶提出申請,另一位配偶的債務會被清除嗎?

通常不會。如果未提出申請的一方不在破產案件中,他/她在該案件中的債務通常不會被解除。不過,某些催收行動可能會因債務類型與執行方式不同而暫停—你的律師可以為你的情況釐清。

破產會立刻自動停止房屋被法拍或工資扣押嗎?

往往在申請破產案件後就會生效,因為會啟動自動停止令(automatic stay),它可以暫停許多催收行動,其中也可能包含許多房屋法拍與扣押的作法。實際影響可能會因你的案件事實與時間點而不同,所以一定要跟持牌律師討論你手上的文件。

哪些債務通常會在破產後仍存在?

有些債務常常會持續存在,例如大多數學生貸款、近期所得稅、子女扶養費/贍養費、許多罰款/罰金,以及涉及詐欺或某些不當行為的債務。某項特定債務是否能被解除,取決於案件,因此不要在沒有法律審查的情況下就假設結果。

申請要多少錢?我會拿到確切價格嗎?

許多消費者破產律師會收固定費用,再加上法院規定的申請費以及一筆規定需要的小額信用諮商費。總成本會依採用的章節與複雜度而不同,你聽到的任何金額範圍也不是保證。你的諮詢應該會確認你在特定案件中可以期待什麼。

CleanSlate Match 是律師事務所嗎?

不是。CleanSlate Match 是一項免費的配對服務。我們不會替你申請破產,也不會建立律師-當事人關係。參與的律師會在你完成諮詢後,提供法律建議。