Руководства

Совместное и индивидуальное банкротство

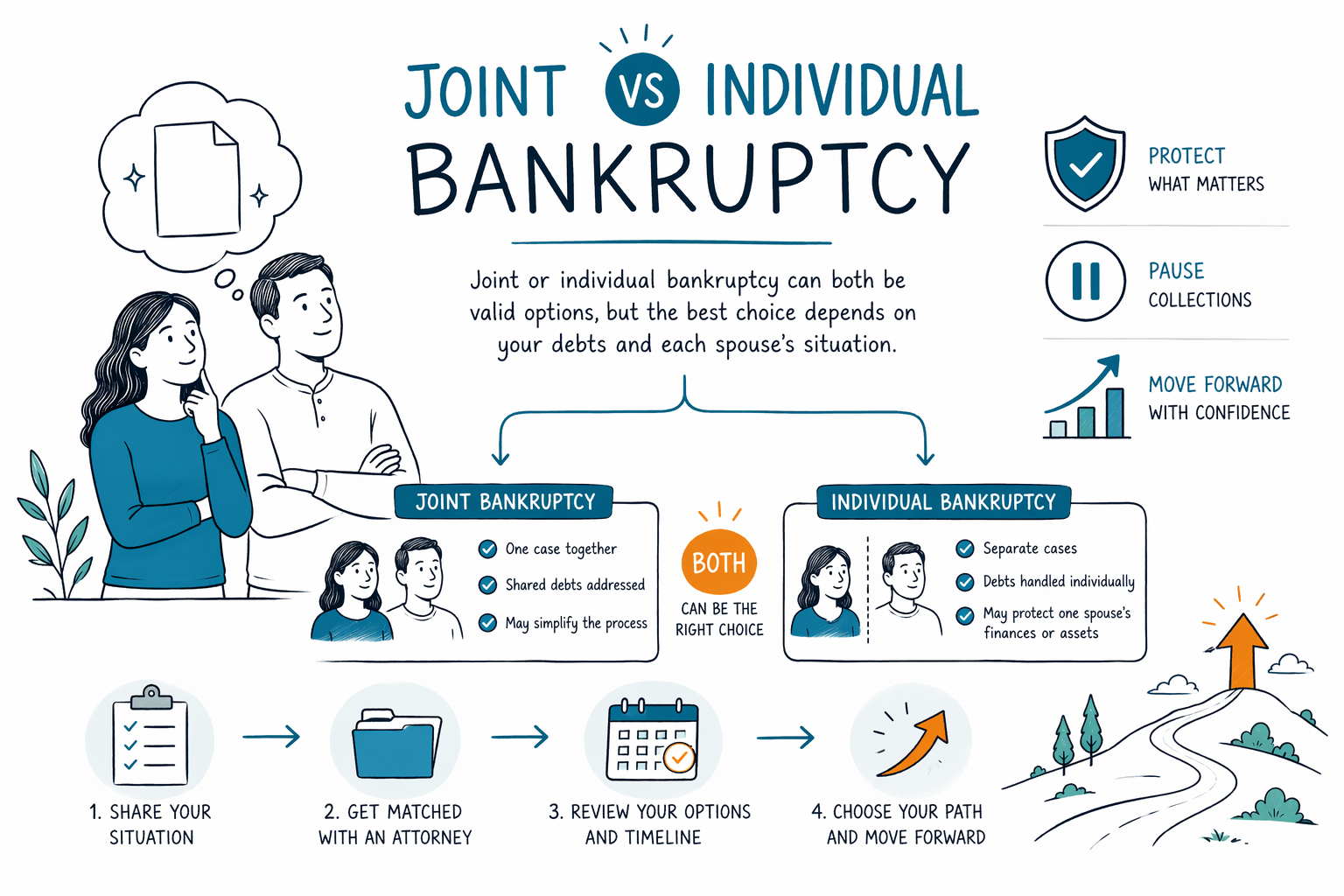

Если вы и ваш супруг (супруга) оба в долгах, возможно, вы сможете подать заявление вместе или по отдельности. Вот простая разница, что обычно важнее всего, и как выбрать вариант с лицензированным адвокатом по банкротству в вашем регионе.

Короткий ответ: совместное vs индивидуальное банкротство — в чем разница?

В потребительском банкротстве США под «совместным» заявлением обычно понимается, что оба супруга подают документы в одном и том же деле (чаще всего по главе 7 или главе 13). «Индивидуальное» заявление означает, что подает только один супруг.

Можно ли подать вместе, зависит от главы, вашей ситуации и того, насколько ваши долги связаны между собой (например, общие кредитные карты или общий ипотечный кредит). Для многих пар решение между совместной и индивидуальной подачей влияет на оформление документов, стратегию и то, как учитываются доходы и долги каждого из супругов.

Это руководство — общая образовательная информация, не юридическая консультация. Правила банкротства, льготы (exemptions) и процедура различаются по штатам и судебным округам федерального суда, поэтому самый правильный ответ для вас должен дать лицензированный адвокат по банкротству после рассмотрения ваших конкретных обстоятельств.

- Совместная подача = в одном деле о банкротстве указаны оба супруга.

- Индивидуальная подача = подает только один супруг; второй супруг в дело не включается.

Почему пары рассматривают подачу вместе

Многие супружеские пары подают вместе, когда у них есть крупные общие долги (например, общие кредитные карты, общий автокредит или ипотека, где оба человека указаны). Совместное дело может упростить процесс, потому что суд рассматривает обстоятельства обоих супругов в рамках одной подачи.

Подача вместе также может помочь, если вы хотите, чтобы и кредитная история, и требования коллекторов были рассмотрены через банкротство одновременно. В деле по главе 7 или главе 13 после подачи заявления обычно действует автоматическая приостановка (automatic stay), которая останавливает многие действия по взысканию, но конкретные детали зависят от фактов и главы.

Тем не менее совместная подача не всегда лучший вариант. Если у одного супруга мало или почти нет долгов, сильно различаются доходы или активы могут учитываться по‑разному, адвокат может рекомендовать индивидуальную подачу для более понятного результата.

Почему пары иногда подают отдельно (и что может измениться)

Некоторые пары выбирают индивидуальное банкротство, когда главным образом за долги отвечает только один супруг. Например, если кредитные карты другого человека оформлены только на его имя или если взыскание через суд/запрет удержаний из зарплаты (foreclosure/wage garnishment) в основном связано именно с ним, отдельная подача может быть более точечной.

Также это может быть важно, если у одного супруга есть доход, который может повлиять на право на главу 7 (правила «means test»), или если платежи по плану в главе 13 будут сильно отличаться для каждого из супругов. В главе 13 план строится вокруг ситуации вашей семьи и включенных долгов — поэтому кто подает заявление может изменить план.

Даже если подает только один супруг, банкротство все равно может создать эффект автоматической приостановки в отношении некоторых действий по взысканию, но оно автоматически не «стирает» все вопросы, которые могут затронуть второго супруга, не подавшего заявление. Адвокат по банкротству может объяснить, что обычно прекращается, а что может продолжаться в вашей конкретной ситуации.

- Отдельная подача может быть полезной, когда главная проблема — долги или доход только одного супруга.

- Кто подает заявление может повлиять на право на главу 7 и/или на суммы платежей по плану в главе 13.

Глава 7 vs глава 13: совместная или индивидуальная подача зависят от главы

Обычно главу 7 описывают как процедуру «ликвидационного» типа. Многие используют главу 7, чтобы списать (погасить) подходящие необеспеченные долги, сохранив при этом некоторые виды имущества, защищенного льготами (exemptions). Глава 7 может быть недоступна не всем, потому что правила права на подачу (включая means test) могут применяться.

Глава 13 — это процедура «реорганизации» с утвержденным судом планом погашения. Она может быть сильным вариантом, если вам нужно время, чтобы наверстать платежи по определенным долгам (например, просрочка по ипотеке), либо если подача по главе 7 невозможна. В главе 13 длина плана и сумма платежей зависят от того, кто подает, и от финансовой картины семьи.

Независимо от того, подаете вы совместно или по отдельности, лицензированный адвокат может объяснить, как льготы в вашем штате, правила means test в вашем регионе и типы долгов влияют на то, что возможно. Правила и их толкование могут отличаться в зависимости от штата и судебного округа.

Важные ограничения: банкротство не стирает все долги

Понятно, что хочется надеяться, будто банкротство уберет все. Но в реальной жизни некоторые долги обычно продолжают существовать даже при правильно оформленном деле. Результат зависит от конкретного дела, главы и типа долга.

Часто не подлежат списанию, в том числе: большинство студенческих займов (с ограниченными исключениями), недавние налоги на доход, алименты и содержание ребенка (child support) и алименты супругу (alimony), многие судебные штрафы/пени, а также долги, связанные с мошенничеством или определенными видами недобросовестного поведения. Если вам предъявляют обвинения, подают иск в суд или взыскивают деньги, ссылаясь на конкретные действия, адвокат должен внимательно это рассмотреть.

Также даже когда долг списан, сроки, правила по имуществу и требования плана (особенно в главе 13) все равно действуют. Хорошая консультация будет честной о том, что может быть списано в вашем деле, и что обычно остается.

Что сделать дальше: бесплатно подберите лицензированного адвоката (и подтвердите факты)

Первый спокойный шаг без осуждения — поговорить с лицензированным адвокатом по банкротству рядом с вами. CleanSlate Match — это БЕСПЛАТНАЯ служба подбора, которая связывает вас с участвующими адвокатами для консультации. Мы не юридическая фирма, мы не ваш адвокат и мы не подаем документы о банкротстве.

Чтобы вас подобрали, вы сообщите контактную информацию и общий намеренный запрос (например, ваш штат и предпочтительный язык, а также общее представление о том, с какими долгами вы сталкиваетесь). Вам не нужно предоставлять чувствительные финансовые данные, такие как номера Social Security или информацию о банковском счете.

Во время консультации возьмите с собой любые уведомления, которые у вас есть (например, документы по выселению/обращению взыскания на жилье или удержаниям), и задайте прямые вопросы, например, что лучше — совместная или индивидуальная подача — для ваших долгов и вашей семейной ситуации. Также подтвердите, что у адвоката есть лицензия адвокатской коллегии (bar license), и уточните про гонорары: большинство адвокатов по банкротству для граждан берут фиксированную (flat) плату плюс обязательные судебные расходы за подачу и небольшую обязательную плату за кредитное консультирование. Общая стоимость может меняться в зависимости от главы и сложности дела, а диапазоны, которые вы слышите, НЕ являются гарантией.

И совместное, и индивидуальное банкротство могут быть подходящими вариантами, но лучший выбор зависит от ваших долгов и ситуации каждого супруга — подберите рядом с собой лицензированного адвоката по банкротству через CleanSlate Match, чтобы получить ясный и честный ответ бесплатно.

Частые вопросы

Могут ли супруги подать банкротство вместе, если у нас есть общий долг?

Да — многие пары могут подать вместе (совместно в одном деле). Но то, является ли это лучшим выбором, зависит от главы, того, какие долги у кого из супругов, доходов и имущества каждого супруга, а также правил штата/судебного округа. Лицензированный адвокат может объяснить, что обычно лучше всего подходит для ваших конкретных долгов.

Если подает только один супруг, будут ли списаны долги второго супруга?

Обычно — нет. Если супруг, не подавший заявление, не включен в дело о банкротстве, его долги в этом деле, как правило, не списываются. Однако некоторые действия по взысканию могут быть приостановлены в зависимости от типа долга и того, как это применяется — адвокат сможет уточнить для вашей ситуации.

Банкротство автоматически останавливает выселение из-за неуплаты ипотеки или удержания из зарплаты сразу?

Часто, когда дело о банкротстве подано, вступает в силу автоматическая приостановка (automatic stay), которая может остановить многие действия по взысканию, включая многие попытки взыскания по ипотеке и удержания. Точный эффект может зависеть от фактов вашего дела и сроков, поэтому важно обсудить ваши документы с лицензированным адвокатом.

Какие долги обычно переживают банкротство?

Некоторые долги часто остаются, например большинство студенческих займов, недавние налоги на доход, алименты/содержание ребенка, многие судебные штрафы/пени, а также долги, связанные с мошенничеством или определенными видами недобросовестного поведения. Сможет ли конкретный долг быть списан, зависит от дела, поэтому не предполагайте исход без правовой проверки.

Сколько стоит подать, и будет ли точная цена?

Многие адвокаты по потребительским банкротствам берут фиксированную плату плюс обязательный сбор суда за подачу и небольшую обязательную плату за кредитное консультирование. Общая стоимость зависит от главы и сложности, а любые цифры, которые вы услышите, — это диапазоны, а не гарантии. На консультации должны подтвердить, чего вы можете ожидать в вашем конкретном деле.

CleanSlate Match — это юридическая фирма?

Нет. CleanSlate Match — БЕСПЛАТНАЯ служба подбора. Мы не подаем документы о банкротстве и не создаем отношения «адвокат—клиент». Участвующие адвокаты дают юридические рекомендации после вашей консультации с ними.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →