Mga gabay

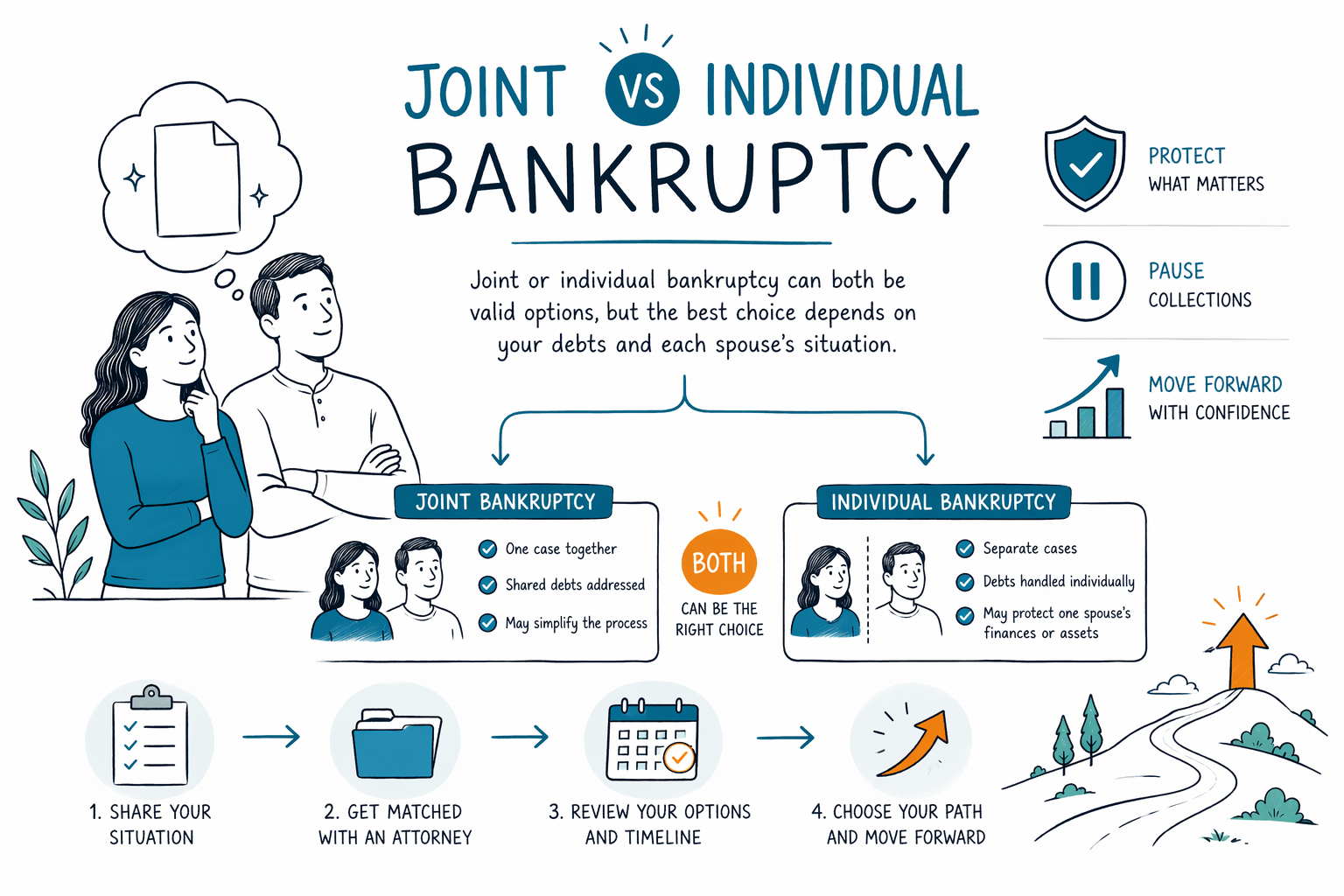

Pinagsama vs Indibidwal na Bankruptcy

Kung ikaw at ang iyong asawa ay parehong may utang, posibleng magsampa kayo nang magkasama o nang hiwalay. Narito ang malinaw na paliwanag sa pagkakaiba, kung ano ang kadalasang pinaka-mahalaga, at kung paano pumili kasama ang isang lisensyadong bankruptcy attorney sa inyong lugar.

Mabilis na sagot: Pinagsama vs indibidwal na bankruptcy—ano ang pagkakaiba?

Sa US consumer bankruptcy, ang “pinagsama” na pag-file ay karaniwang ibig sabihin na parehong mag-asawa ang magfa-file sa iisang kaso (madalas na Chapter 7 o Chapter 13). Ang “indibidwal” na pag-file naman ay ibig sabihin iisang asawa lang ang magfa-file.

Kung maaari ba kayong mag-file nang magkasama ay nakadepende sa chapter, sa inyong sitwasyon, at kung paano konektado ang inyong mga utang (halimbawa, shared credit card o shared mortgage). Para sa maraming mag-asawa, ang desisyon sa pagitan ng pinagsama at indibidwal ay nakaaapekto sa mga papeles, strategy, at kung paano hahawakan ang kita at mga utang ng bawat tao.

Ang gabay na ito ay pangkalahatang edukasyon, hindi legal na payo. Nag-iiba ang mga patakaran sa bankruptcy, mga exemption, at proseso ayon sa state at sa federal court district, kaya ang pinakamainam na sagot para sa iyo ay dapat manggaling sa isang lisensyadong bankruptcy attorney matapos nilang repasuhin ang iyong mga partikular na detalye.

- Pinagsamang pag-file = parehong asawa ay kasama sa iisang bankruptcy case.

- Indibidwal na pag-file = iisang asawa lang ang magfa-file; ang isa pang asawa ay hindi kasama.

Bakit isinasaisip ng mga mag-asawa ang pag-file nang magkasama

Maraming mag-asawa ang nagfa-file nang magkasama kapag mayroon silang malalaking magkaparehong utang (halimbawa, joint credit cards, shared auto loan, o isang mortgage na naka-rehistro sa parehong tao). Ang pinagsamang kaso ay puwedeng gawing mas simple ang proseso dahil titignan ng korte ang sitwasyon ng parehong asawa sa loob ng iisang pag-file.

Makakatulong din ang pag-file nang magkasama kung gusto ninyong matugunan ang parehong credit histories at collections sa pamamagitan ng bankruptcy sa parehong oras. Sa isang Chapter 7 o Chapter 13 na kaso, ang automatic stay sa pangkalahatan ay humihinto o nagpapabagal ng maraming action sa collections matapos ma-file ang kaso, pero ang eksaktong detalye ay nakadepende pa rin sa mga facts at sa chapter.

Gayunman, hindi palaging ang pinagsamang pag-file ang pinakamainam na pagpipilian. Kung ang isang asawa ay halos walang utang o wala talagang utang, sobrang layo ng pinagkukunang kita, o may mga asset na posibleng tratuhin nang iba, maaaring irekomenda ng attorney ang indibidwal na pag-file para sa mas malinaw na resulta.

Bakit minsan nagfa-file nang hiwalay ang mga mag-asawa (at kung ano ang puwedeng magbago)

Pinipili ng ilang mag-asawa ang indibidwal na bankruptcy kapag iisang asawa lang ang pangunahing responsable sa mga utang. Halimbawa, kung ang credit cards ng isang asawa ay pangalan lang niya, o ang foreclosure/pagkakait sa sahod (wage garnishment) ay mas kaugnay sa taong iyon, maaaring mas masinop ang hiwalay na pag-file.

Maaari rin itong maging mahalaga kung ang isang asawa ay may income na puwedeng makaapekto sa pagiging kwalipikado para sa Chapter 7 (mga “means test” rules) o kung ang mga babayaran ninyo sa Chapter 13 ay magiging sobrang magkaiba para sa bawat tao. Sa Chapter 13, ang plan ay idinisenyo batay sa sitwasyon ng inyong sambahayan at sa mga utang na isasama—kaya ang kung sino ang magfa-file ay puwedeng magbago ng plan.

Kahit isang asawa lang ang magfa-file, ang bankruptcy ay puwede pa ring lumikha ng automatic stay effect para sa ilang collection actions, pero hindi nito awtomatikong mabubura ang bawat isyu na nakaaapekto sa asawa na hindi nagfa-file. Maipapaliwanag ng isang bankruptcy attorney kung ano ang karaniwang humihinto at kung ano ang maaaring magpatuloy sa inyong partikular na sitwasyon.

- Ang hiwalay na pag-file ay puwedeng maging kapaki-pakinabang kapag iisang asawa lang ang may mga utang o income na pangunahing problema.

- Ang kung sino ang magfa-file ay puwedeng makaapekto sa pagiging kwalipikado para sa Chapter 7 at/o sa mga pagbabayad sa Chapter 13 plan.

Chapter 7 vs Chapter 13: ang pinagsama o indibidwal na pagpipilian ay nakadepende sa chapter

Ang Chapter 7 ay madalas na inilarawan bilang liquidation chapter. Maraming tao ang gumagamit ng Chapter 7 para ma-discharge (mabura) ang mga kwalipikadong unsecured debts, habang may ilang ari-arian na protektado ng mga exemption. Hindi maaaring available ang Chapter 7 para sa lahat dahil may mga eligibility rules (kasama ang means test) na puwedeng umapply.

Ang Chapter 13 ay isang reorganization chapter na may court-approved repayment plan. Maaari itong maging isang malakas na opsyon kung kailangan ninyo ng oras para makabawi sa ilang utang (halimbawa, mortgage arrearage) o kung hindi available ang Chapter 7. Sa Chapter 13, ang haba ng plan at halaga ng babayaran ay naiimpluwensyahan ng filer(s) at sa financial picture ng sambahayan.

Kung magfa-file kayo nang magkasama o nang hiwalay, maipapaliwanag ng isang lisensyadong attorney kung paano naaapektuhan ng mga exemption sa inyong state, ang means test sa inyong lugar, at ang uri ng inyong mga utang kung ano ang posibleng gawin. Ang mga rules at pag-intindi ay maaaring mag-iba ayon sa state at district.

Mahalagang limitasyon: hindi lahat ng utang ay nabubura sa bankruptcy

Naiintindihan na umaasa tayong mabubura ng bankruptcy ang lahat. Ngunit sa totoong buhay, may ilang utang na karaniwang nananatili kahit maayos na na-file ang kaso. Ang resulta ay nakadepende sa indibidwal na kaso, sa chapter, at sa uri ng utang.

Karaniwang mga utang na kadalasang hindi na-didischarge ay: karamihan sa student loans (na may limitadong eksepsyon), mga recent income taxes, child support at alimony, maraming court fines/penalties, at mga utang na may kinalaman sa fraud o ilang uri ng maling gawain. Kung may mga alegasyon, may claim sa korte, o may garnishment na nakatali sa partikular na conduct, kailangang ma-review ito ng isang attorney nang maingat.

Pati na rin, kahit na-discharge ang utang, nalalapat pa rin ang timeline, mga patakaran sa ari-arian, at mga requirement ng plan (lalo na sa Chapter 13). Ang isang mabuting konsultasyon ay magiging tapat tungkol sa kung ano ang posibleng ma-discharge sa inyong kaso at kung ano ang karaniwang nananatili.

Ano ang susunod na gagawin: makipag-match sa lisensyadong attorney (libre) at kumpirmahin ang mga facts

Ang unang hakbang na kalmado at walang paghusga ay makipag-usap sa isang lisensyadong bankruptcy attorney na malapit sa iyo. Ang CleanSlate Match ay isang FREE matching service na nag-uugnay sa iyo sa mga participating attorney para sa isang konsultasyon. Hindi kami law firm, hindi kami ang iyong abogado, at hindi kami nagsasampa ng bankruptcy.

Para makapag-match, ibabahagi mo ang contact information at isang general intent (halimbawa, ang inyong state at preferred language, kasama ang basic na ideya kung ano ang pinagdaanan mo). Hindi mo kailangang magbigay ng sensitibong detalye sa pananalapi tulad ng Social Security numbers o bank-account information.

Sa panahon ng iyong konsultasyon, dalhin ang anumang mga notice na mayroon ka (tulad ng foreclosure o garnishment papers) at magtanong ng tuwirang mga bagay tulad ng kung ang pinagsama o indibidwal na pag-file ay mas mainam para sa iyong mga utang at sa inyong sambahayan. I-confirm din ang bar license ng attorney at magtanong tungkol sa mga bayarin—ang karamihan sa mga consumer bankruptcy attorneys ay naniningil ng flat fee, kasama ang mga kinakailangang court filing fees at isang maliit na kinakailangang credit-counseling fee. Ang kabuuang halaga ay puwedeng mag-iba depende sa chapter at sa pagiging komplikado ng kaso, at ang mga range ay hindi garantiya.

Ang pinagsama o indibidwal na bankruptcy ay parehong maaaring valid na opsyon, pero ang pinakamahusay na choice ay nakadepende sa iyong mga utang at sa sitwasyon ng bawat asawa—makipag-match sa isang lisensyadong bankruptcy attorney na malapit sa iyo para sa malinaw at tapat na sagot na walang gastos sa iyo.

Mga karaniwang tanong

Puwede ba ang mag-asawa na mag-file ng bankruptcy nang magkasama kung may shared debt kami?

Oo—maraming mag-asawa ang puwedeng mag-file nang magkasama (pinagsama sa iisang kaso). Ngunit kung ito ang mas magandang choice ay nakadepende sa chapter, kung sino ang may anong mga utang, ang income at assets ng bawat asawa, at ang mga patakaran ng state/district. Ang isang lisensyadong attorney ay makakapagpaliwanag kung ano ang karaniwang mas gumagana para sa inyong partikular na mga utang.

Kung isang asawa lang ang magfa-file, mabubura ba ang mga utang ng kabilang asawa?

Kadalasan, hindi. Kung ang asawa na hindi nagfa-file ay hindi kasama sa bankruptcy case, ang kanilang mga utang ay karaniwang hindi nade-discharge sa kasong iyon. Gayunman, posibleng mapahinto ang ilang collection activity depende sa uri ng utang at kung paano ito ipinatutupad—maipapaliwanag ng iyong attorney para sa inyong sitwasyon.

Awtomatikong humihinto ba agad ang foreclosure o wage garnishment kapag nag-bankruptcy?

Madalas, kapag na-file ang isang bankruptcy case, magkakaroon ng automatic stay at puwede nitong ipahinto ang maraming collection actions, kabilang ang maraming foreclosure at garnishment efforts. Ang eksaktong epekto ay maaaring mag-iba batay sa mga facts ng iyong kaso at sa timing, kaya mahalagang pag-usapan ang mga dokumento mo sa isang lisensyadong attorney.

Anong mga utang ang kadalasang nananatili kahit may bankruptcy?

Ang ilang utang ay kadalasang nananatili, tulad ng karamihan sa student loans, mga recent income taxes, child support/alimony, maraming fines/penalties, at mga utang na may kinalaman sa fraud o ilang uri ng maling gawain. Kung puwedeng ma-discharge ang isang partikular na utang ay nakadepende sa kaso, kaya huwag ipagpalagay ang isang resulta nang hindi muna ito pinapa-review sa legal.

Magkano ang gastos sa pag-file, at makakakuha ba ako ng eksaktong presyo?

Maraming consumer bankruptcy attorneys ang naniningil ng flat fee, kasama ang court’s required filing fee at isang maliit na required credit-counseling fee. Nag-iiba ang kabuuang gastos ayon sa chapter at pagiging komplikado, at anumang bilang na maririnig mo ay mga range, hindi garantiya. Dapat makumpirma sa konsultasyon kung ano ang aasahan para sa iyong partikular na kaso.

Law firm ba ang CleanSlate Match?

Hindi. Ang CleanSlate Match ay isang FREE matching service. Hindi kami nagfa-file ng bankruptcy at hindi rin namin nire-create ang attorney-client relationship. Ang mga participating attorneys ang nagbibigay ng legal na payo pagkatapos mong makonsulta sa kanila.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →