Guías

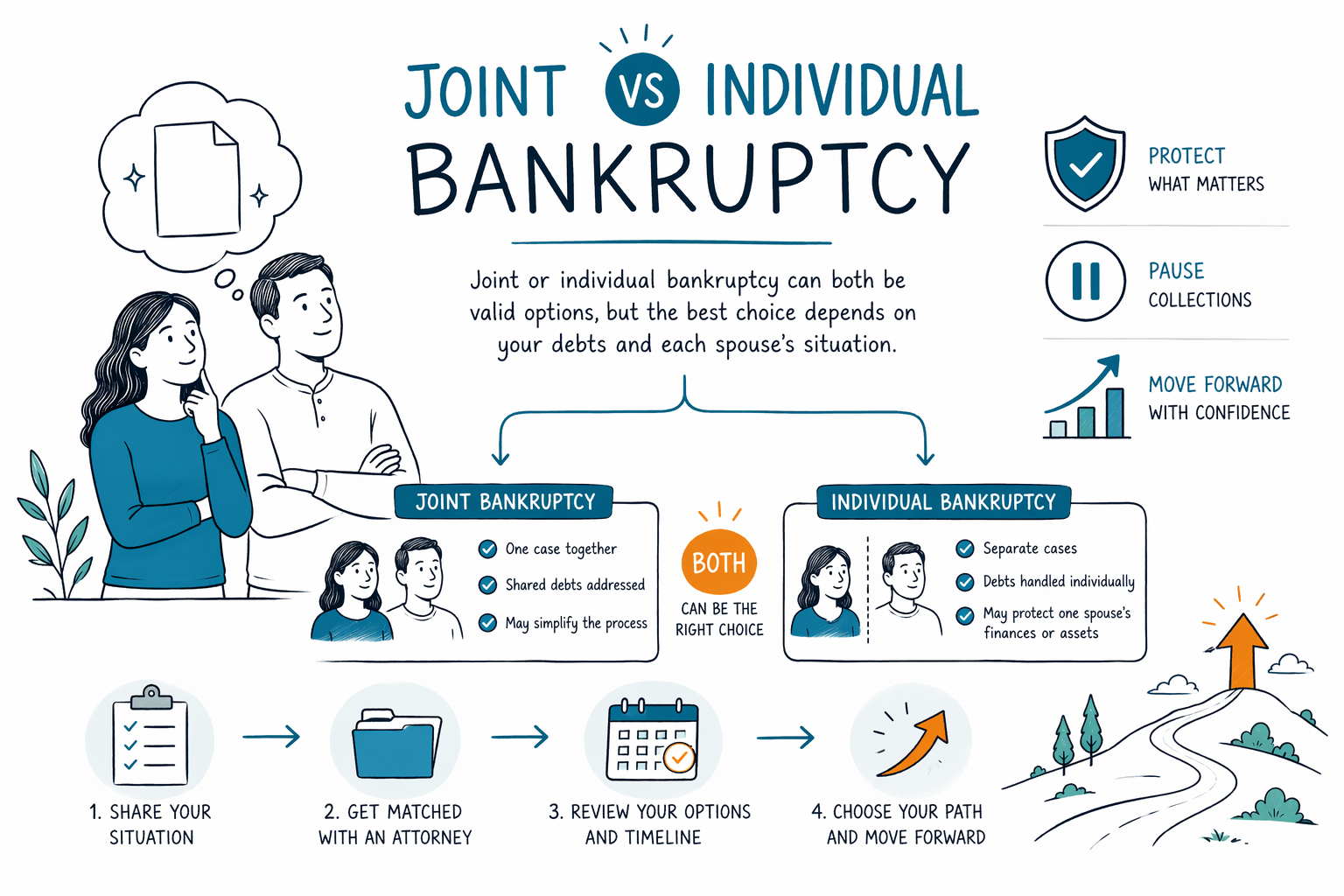

Quiebra conjunta vs individual

Si tú y tu cónyuge están ambos en deudas, es posible que puedan presentar juntos o por separado. Aquí tienes la diferencia en lenguaje claro, qué es lo que normalmente más importa y cómo elegir con un abogado de quiebras con licencia en tu área.

Respuesta rápida: quiebra conjunta vs individual—¿en qué está la diferencia?

En la quiebra de consumo en EE. UU., una presentación “conjunta” normalmente significa que ambos cónyuges presentan en el mismo caso (la mayoría de las veces Capítulo 7 o Capítulo 13). Una presentación “individual” significa que solo uno de los cónyuges presenta.

Si puedes presentar juntos depende del capítulo, tu situación y cómo están conectadas tus deudas (como tarjetas de crédito compartidas o una hipoteca compartida). Para muchas parejas, decidir entre quiebra conjunta e individual afecta el papeleo, la estrategia y cómo se maneja el ingreso y las deudas de cada persona.

Esta guía es educación general, no asesoría legal. Las reglas de quiebra, las exenciones y el procedimiento varían según el estado y el distrito del tribunal federal, así que la mejor respuesta para ti debe venir de un abogado de quiebras con licencia después de revisar tus circunstancias específicas.

- Presentación conjunta = ambos cónyuges se incluyen en el mismo caso de quiebra.

- Presentación individual = solo presenta uno de los cónyuges; el otro cónyuge no se incluye.

Por qué algunas parejas consideran presentar juntos

Muchas parejas casadas presentan juntas cuando comparten deudas importantes (por ejemplo, tarjetas de crédito conjuntas, un préstamo de auto compartido o una hipoteca en la que ambos figuran). Un caso conjunto puede simplificar el proceso porque el tribunal revisa la situación de ambos cónyuges dentro de una sola presentación.

Presentar juntos también puede ayudar si quieres que ambos historiales crediticios y cobros se aborden mediante la quiebra al mismo tiempo. En un caso del Capítulo 7 o Capítulo 13, la suspensión automática generalmente pausa muchas acciones de cobro después de que se presenta el caso, pero los detalles aún dependen de los hechos y del capítulo.

Aun así, presentar en conjunto no siempre es la mejor opción. Si uno de los cónyuges tiene poca o ninguna deuda, ingresos muy diferentes o activos que podrían tratarse de forma distinta, un abogado podría recomendar una presentación individual para un resultado más claro.

Por qué a veces las parejas presentan por separado (y qué puede cambiar)

Algunas parejas eligen la quiebra individual cuando solo uno de los cónyuges es principalmente responsable de las deudas. Por ejemplo, si las tarjetas de crédito de un cónyuge están únicamente a su nombre, o si la ejecución hipotecaria/el embargo de salario está principalmente ligado a esa persona, una presentación separada puede enfocarse mejor.

También puede importar si un cónyuge tiene ingresos que podrían afectar la elegibilidad para el Capítulo 7 (las reglas de “means test” o prueba de medios) o si los pagos de tu plan en el Capítulo 13 serían muy diferentes para cada persona. En el Capítulo 13, el plan se diseña en función de la situación de tu hogar y de las deudas incluidas; por eso quién presenta puede cambiar el plan.

Incluso si solo presenta uno de los cónyuges, la quiebra aún puede crear un efecto de suspensión automática para ciertas acciones de cobro, pero no elimina automáticamente todos los problemas que afectan al cónyuge que no presenta. Un abogado de quiebras puede explicar qué normalmente se detiene y qué podría continuar en tu situación específica.

- La presentación separada puede ser útil cuando el problema principal son las deudas o el ingreso de solo uno de los cónyuges.

- Quién presenta puede afectar la elegibilidad del Capítulo 7 y/o los pagos del plan del Capítulo 13.

Capítulo 7 vs Capítulo 13: las opciones de conjunta o individual dependen del capítulo

El Capítulo 7 a menudo se describe como un capítulo de liquidación. Muchas personas usan el Capítulo 7 para cancelar (eliminar) deudas no garantizadas que califiquen, mientras conservan ciertos bienes protegidos por exenciones. Es posible que el Capítulo 7 no esté disponible para todos porque las reglas de elegibilidad (incluida la prueba de medios) pueden aplicarse.

El Capítulo 13 es un capítulo de reorganización con un plan de pago aprobado por el tribunal. Puede ser una opción sólida si necesitas tiempo para ponerte al día con ciertas deudas (como la mora de una hipoteca) o si no está disponible el Capítulo 7. En el Capítulo 13, la duración del plan y el monto del pago se ven influenciados por el(los) presentante(s) y el panorama financiero del hogar.

Tanto si presentas en conjunto como si presentas individualmente, un abogado con licencia puede explicar cómo las exenciones de tu estado, la prueba de medios en tu área y el tipo de deudas que tienes afectan lo que es posible. Las reglas y las interpretaciones pueden variar según el estado y el distrito.

Límites importantes: la quiebra no borra todas las deudas

Es comprensible esperar que la quiebra elimine todo. Pero en la vida real, algunas deudas generalmente sobreviven a la quiebra, incluso cuando el caso se presenta correctamente. Los resultados dependen del caso individual, del capítulo y del tipo de deuda.

Las deudas comunes que a menudo no se cancelan incluyen: la mayoría de los préstamos estudiantiles (con excepciones limitadas), los impuestos sobre ingresos recientes, manutención de menores y pensión alimenticia, muchas multas/penalidades del tribunal y deudas que involucren fraude o ciertas conductas indebidas. Si estás enfrentando acusaciones, una demanda en el tribunal o un embargo relacionado con una conducta específica, un abogado debe revisarlo con cuidado.

Además, incluso cuando una deuda se cancela, el cronograma, las reglas sobre bienes y los requisitos del plan (especialmente en el Capítulo 13) siguen aplicando. Una buena consulta será honesta sobre lo que se puede cancelar en tu caso y lo que normalmente permanece.

Qué hacer después: haz que te asignen un abogado con licencia (gratis) y confirma los hechos

Un primer paso tranquilo y sin juicios es hablar con un abogado de quiebras con licencia cerca de ti. CleanSlate Match es un servicio de asignación GRATIS que te conecta con abogados participantes para una consulta. No somos un despacho de abogados, no somos tu abogado y no presentamos quiebra.

Para que te asignen, compartirás información de contacto e intención general (por ejemplo, tu estado e idioma preferido, además de una idea básica de con qué estás lidiando). No necesitas proporcionar detalles financieros sensibles como números de Seguro Social ni información de cuenta bancaria.

Durante tu consulta, lleva cualquier aviso que tengas (como documentos de ejecución hipotecaria o de embargo) y haz preguntas directas como si una presentación conjunta o individual es mejor para tus deudas y para tu hogar. También confirma la licencia del abogado ante el colegio de abogados y pregunta sobre honorarios: la mayoría de los abogados de quiebras de consumo cobran una tarifa fija, además de las tarifas obligatorias de presentación ante el tribunal y una pequeña tarifa obligatoria de consejería de crédito. El costo total puede variar según el capítulo y la complejidad del caso, y los rangos no son garantías.

La quiebra conjunta o individual pueden ser opciones válidas, pero la mejor elección depende de tus deudas y de la situación de cada cónyuge. Haz que te asignen con un abogado de quiebras con licencia cerca de ti para obtener una respuesta clara y honesta sin costo para ti.

Preguntas comunes

¿Pueden los matrimonios presentar quiebra juntos si tenemos deudas compartidas?

Sí—muchas parejas pueden presentar juntas (conjuntamente en un solo caso). Pero si es la mejor opción depende del capítulo, de quién tiene qué deudas, de los ingresos y los bienes de cada cónyuge y de las reglas del estado/distrito. Un abogado con licencia puede explicar qué suele funcionar mejor para tus deudas específicas.

Si solo presenta uno de los cónyuges, ¿las deudas del otro se cancelarán?

Por lo general, no. Si el cónyuge que no presenta no está incluido en el caso de quiebra, normalmente sus deudas no se cancelan en ese caso. Sin embargo, es posible que se pause alguna actividad de cobro dependiendo del tipo de deuda y de cómo se esté haciendo cumplir; tu abogado puede aclararlo para tu situación.

¿La quiebra detiene automáticamente la ejecución hipotecaria o el embargo de salario de inmediato?

A menudo, cuando se presenta un caso de quiebra, entra en efecto una suspensión automática y puede pausar muchas acciones de cobro, incluidos muchos esfuerzos de ejecución hipotecaria y de embargo. El efecto exacto puede variar según los hechos de tu caso y el momento, por lo que es importante hablar con un abogado con licencia sobre tus documentos.

¿Qué deudas suelen sobrevivir a la quiebra?

Algunas deudas a menudo sobreviven, como la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de menores/pensión alimenticia, muchas multas/penalidades y deudas que implican fraude o cierta conducta indebida. Si una deuda específica puede cancelarse depende del caso, así que no asumas un resultado sin revisión legal.

¿Cuánto cuesta presentar y obtendré un precio exacto?

Muchos abogados de quiebras de consumo cobran una tarifa fija, además de la tarifa obligatoria de presentación del tribunal y una pequeña tarifa obligatoria de consejería de crédito. Los costos totales varían por capítulo y complejidad, y cualquier cifra que escuches son rangos, no garantías. Tu consulta debe confirmar qué puedes esperar para tu caso específico.

¿CleanSlate Match es un despacho de abogados?

No. CleanSlate Match es un servicio de asignación GRATIS. No presentamos quiebra y no creamos una relación abogado-cliente. Los abogados participantes brindan el asesoramiento legal después de que consultes con ellos.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →