Руководства

В чем разница между обеспеченным и необеспеченным долгом?

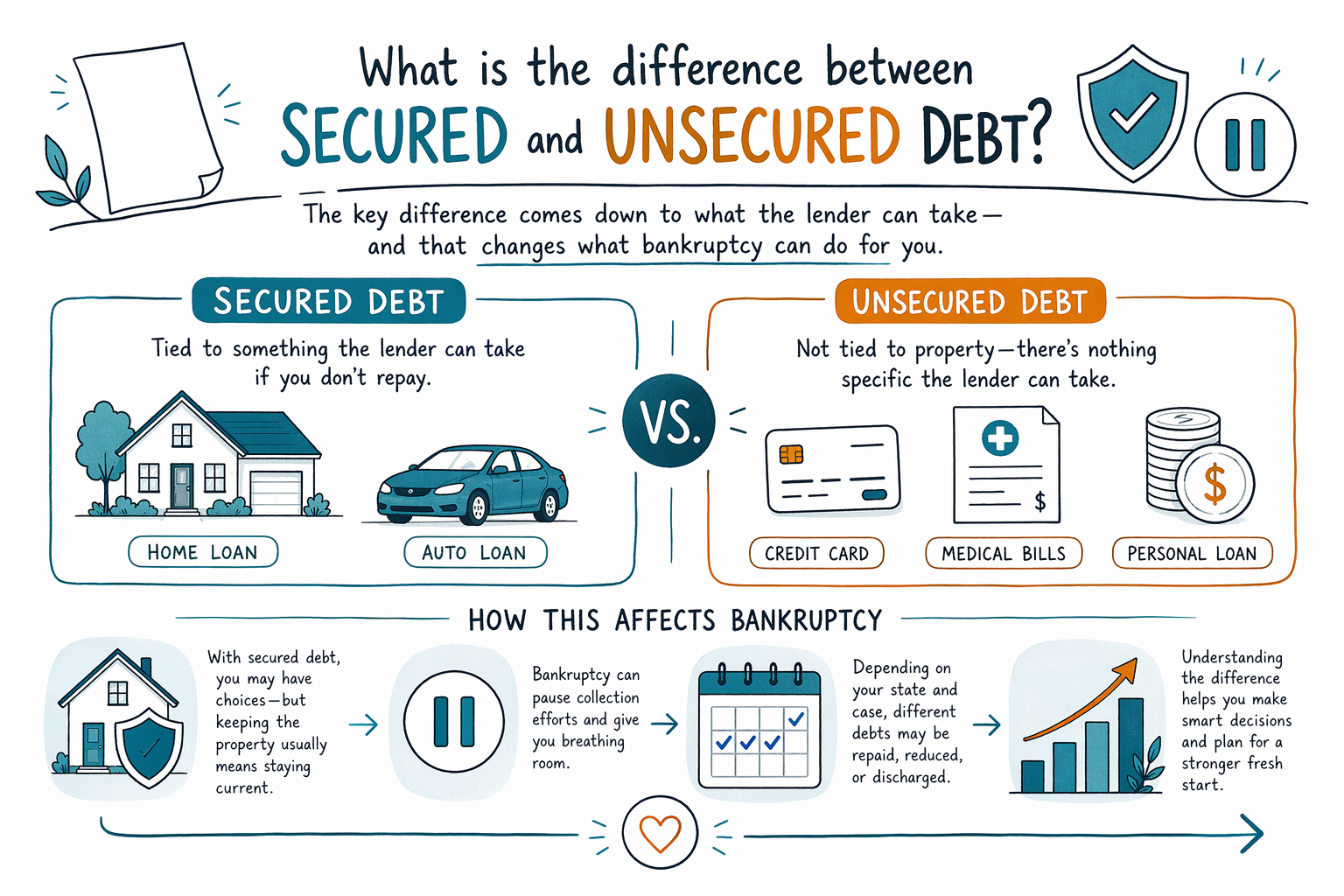

Обеспеченный долг подкреплен чем-то, что кредитор может забрать, если вы не платите (например, автомобиль или жилье). Необеспеченный долг не привязан к конкретной собственности, поэтому в банкротстве и других вариантах урегулирования он рассматривается иначе.

Ключевая разница (простыми словами)

Обеспеченный долг связан с обеспечением — активом, на который кредитор может претендовать, если платежи прекращаются. Частые примеры: ипотека (дом) или автокредит (транспортное средство).

Необеспеченный долг не привязан к конкретному имуществу. Обычно он возникает из кредитных карт, многих потребительских кредитов и многих медицинских счетов.

Это важно, потому что законы о банкротстве по-разному относятся к обеспеченным и необеспеченным долгам — в том числе к тому, что вы можете сохранить, и как устроены планы платежей.

Обеспеченный долг: как работает и что означает «обеспечение»

Если долг обеспечен, кредитор имеет законный интерес в обеспечении. Если вы начинаете отставать с платежами, кредитор может использовать этот интерес, чтобы добиваться обращения взыскания (для жилья) или изъятия (для автомобиля) — в зависимости от ситуации.

В банкротстве обеспеченные кредиторы часто сохраняют права на обеспечение. Сможете ли вы оставить у себя дом или автомобиль, может зависеть от того, способны ли вы платить, от стоимости обеспечения и от правил освобождения от взыскания (exemption) в вашем штате.

Итоги банкротства различаются в зависимости от штата и федерального судебного округа, поэтому детали могут отличаться от того, где вы живете.

Необеспеченный долг: что кредиторы обычно могут (и не могут) делать

По необеспеченному долгу нет конкретного актива, который кредитор может забрать только потому, что вы пропустили платежи. Поэтому чаще всего варианты кредитора связаны с взысканием (звонки, письма, судебные иски) и с передачей информации в кредитные бюро.

В банкротстве необеспеченные долги обычно объединяются и рассматриваются по правилам соответствующей главы. Во многих случаях необеспеченные кредиторы могут получить частичную оплату по плану погашения или получить освобождение (discharge) по определенным долгам — в зависимости от типа необеспеченного долга и вашей ситуации.

Важно: банкротство не стирает автоматически все виды долгов. Некоторые долги часто сохраняются, даже если итог зависит от обстоятельств конкретного человека и местных правил.

Как обеспеченный vs. необеспеченный долг влияет на банкротство (глава 7 vs. глава 13)

По главе 7 многие необеспеченные долги могут быть списаны, а некоторые долги, связанные с обеспечением, рассматриваются в зависимости от того, продолжаете ли вы платить и/или передаете ли вы обеспечение (то есть отказываетесь от него). Некоторые обеспеченные долги все равно потребуют продолжающихся платежей, если вы хотите сохранить имущество.

По главе 13 вы обычно в течение определенного периода вносите платежи по плану, который утвержден судом. Обеспеченные долги обычно решаются в плане (часто с продолжающимися платежами и/или урегулированием просрочек). Необеспеченные долги тоже включаются, но то, сколько они получат, может зависеть от вашей платежеспособности и условий плана.

Если вы рассматриваете банкротство, разбор «обеспеченный vs. необеспеченный» — это важный первый шаг, но не единственный. Суды также смотрят на правила соответствия (включая «means test» для главы 7), освобождения (exemptions) и сроки.

Какие долги часто остаются после банкротства (и почему планировать нужно честно)

Банкротство может помочь начать с чистого листа, но оно не может пообещать, что будут стерты все долги. Некоторые долги обычно сохраняются, например:

- Большинство студенческих кредитов

- Недавние подоходные налоги (часто зависит от сроков и других факторов)

- Алименты на ребенка и супружеская поддержка

- Многие судебные штрафы и пени

- Долги из-за мошенничества или определенного неправомерного поведения

Также, даже для необеспеченных долгов вопрос, будет ли списан конкретный счет, зависит от фактов. Ваш лицензированный адвокат по банкротству может рассмотреть вашу ситуацию и объяснить, что, вероятнее всего, можно списать, а что — может не быть списано.

Следующий практический шаг: правильно определите свои долги (не раскрывая чувствительную информацию)

Быстрый способ подготовиться к консультации — разделить каждый долг на «вероятно обеспеченный» или «вероятно необеспеченный». Ищите подсказки вроде того, привязан ли долг к дому или автомобилю.

Если вы не уверены, не угадывайте. Попросите адвоката подтвердить, какого типа каждый долг и как он выглядит в вашем деле (например, есть ли обеспечение, залоговое право (lien) или сумма просрочек).

CleanSlate Match — это бесплатный сервис, который может связать вас с лицензированным адвокатом по банкротству рядом с вами. Вы поделитесь контактными данными и общим представлением о вашей ситуации и предпочитаемом языке — никогда не сообщайте SSN или банковские данные.

- Отправьте короткий запрос get-matched

- Дождитесь, пока лицензированный адвокат свяжется с вами для консультации

- Спросите адвоката, как в вашей конкретной главе будут рассматриваться ваши обеспеченные и необеспеченные долги

Обеспеченный долг привязан к тому, что кредитор может забрать (например, дом или автомобиль), а необеспеченный — нет. Эта разница сильно влияет на то, что банкротство сможет сделать для вас, в зависимости от вашего штата и деталей дела.

Частые вопросы

Как понять, кредитная карта или медицинский счет — обеспеченный или необеспеченный?

Большинство кредитных карт и большинство медицинских счетов — необеспеченные, потому что они не привязаны к конкретному обеспечению. Если у вас есть документы, показывающие залоговое право на имущество (например, на автомобиль или дом), это может сделать долг обеспеченным — но многие люди узнают об этом только после просмотра своего счета или после подтверждения адвокатом.

Если я подам на банкротство, обеспеченный долг автоматически исчезнет?

Обычно нет автоматически. Обеспеченные кредиторы часто остаются связанными с обеспечением. То, сможете ли вы сохранить имущество, как будут обрабатываться просрочки и будет ли списан остаток долга, может зависеть от главы, вашего плана и местных правил — поэтому важно обсудить ваши конкретные долги с лицензированным адвокатом по банкротству.

По главе 7 и по главе 13 обеспеченные и необеспеченные долги рассматриваются одинаково?

Нет. Глава 7 и глава 13 по-разному обрабатывают обеспеченные и необеспеченные долги. По главе 13 обычно используется план погашения, который учитывает оба типа долгов, а по главе 7 часто основное внимание уделяется списанию подходящих под условия необеспеченных долгов и конкретному порядку в отношении обеспеченных долгов.

Правила одинаковы везде в Соединенных Штатах?

Не всегда. Закон о банкротстве федеральный, но освобождения (exemptions) и некоторые процедуры различаются в зависимости от штата и судебного округа. Локальный лицензированный адвокат по банкротству может объяснить, что применяется в вашей области.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →