Guías

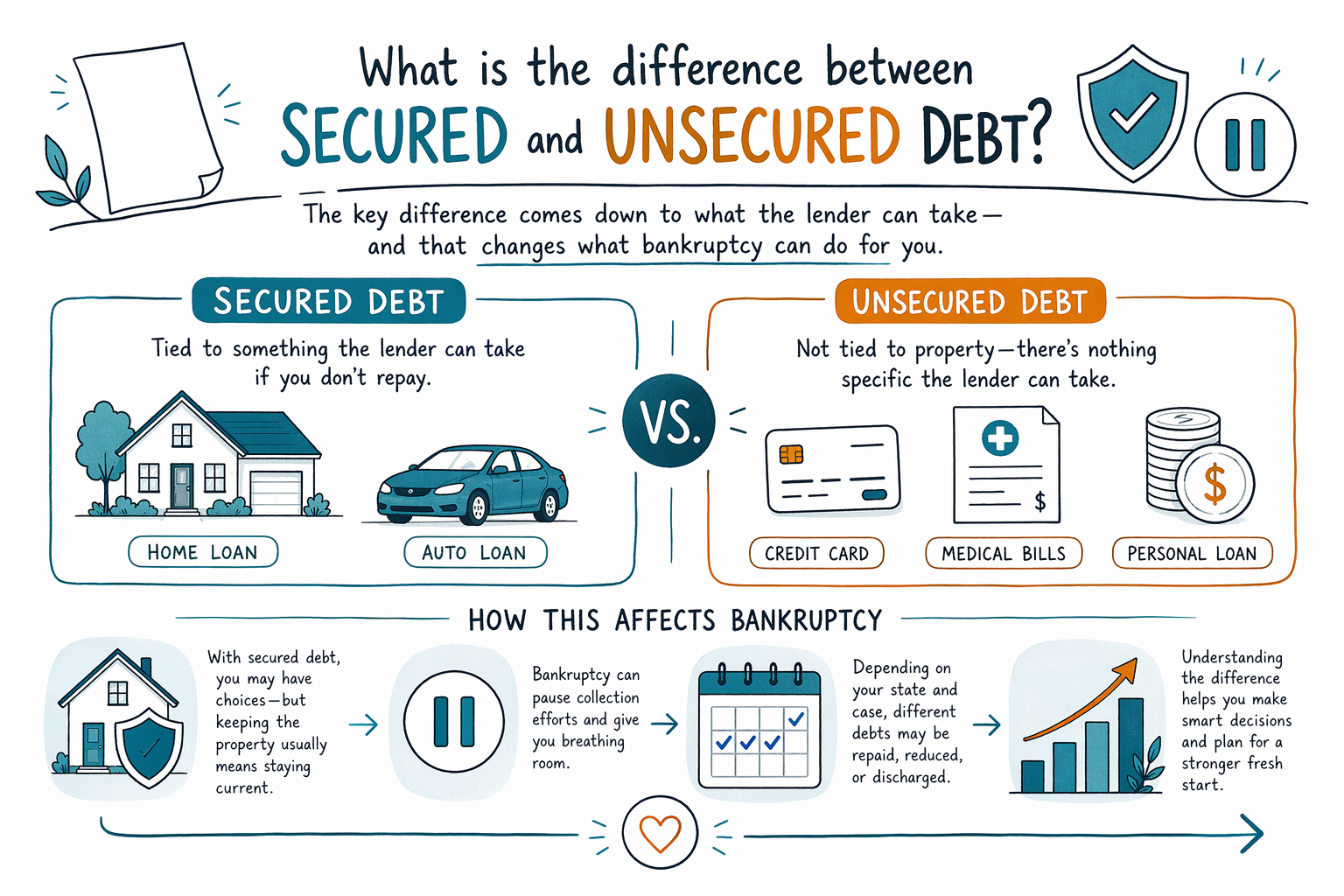

¿Cuál es la diferencia entre deuda garantizada y no garantizada?

La deuda garantizada está respaldada por algo que el prestamista puede quedarse si no pagas (como un auto o una casa). La deuda no garantizada no está vinculada a una propiedad específica, así que se maneja de forma diferente en la bancarrota y en otras opciones de alivio de deudas.

La diferencia clave (versión sencilla)

La deuda garantizada está vinculada a colateral: un activo que el prestamista puede perseguir si se dejan de hacer los pagos. Ejemplos comunes son una hipoteca (casa) o un préstamo para auto (vehículo).

La deuda no garantizada no está ligada a un activo específico. Usualmente proviene de tarjetas de crédito, muchos préstamos personales y muchas facturas médicas.

Esto importa porque las leyes de bancarrota tratan de manera diferente las deudas garantizadas y no garantizadas, incluyendo qué podrías conservar y cómo se estructuran los planes de pago.

Deuda garantizada: cómo funciona y qué significa colateral

Cuando una deuda es garantizada, el prestamista tiene un interés legal en el colateral. Si te atrasas, el prestamista puede usar ese interés para buscar la ejecución hipotecaria (de una casa) o la recuperación del vehículo (de un auto), según el caso.

En la bancarrota, a menudo los acreedores garantizados aún conservan derechos sobre el colateral. Si puedes conservar tu casa o tu auto puede depender de cosas como tu capacidad de pago, el valor del colateral y las reglas de exención de tu estado.

Los resultados de la bancarrota varían según el estado y el distrito federal, así que los detalles pueden ser diferentes dependiendo de dónde vivas.

Deuda no garantizada: lo que los acreedores generalmente pueden (y no pueden) hacer

Con la deuda no garantizada, no hay un activo específico que el prestamista pueda quedarse simplemente porque te atrasaste en los pagos. Por eso, las opciones del prestamista suelen ser la cobranza (llamadas, cartas, demandas) y el reporte a burós de crédito.

En la bancarrota, las deudas no garantizadas normalmente se agrupan y se manejan bajo las reglas del capítulo. En muchos casos, los acreedores no garantizados pueden recibir un pago parcial mediante un plan de reembolso o pueden recibir una liberación (discharge) para ciertas deudas, dependiendo del tipo de deuda no garantizada y de tu caso.

Límite importante: la bancarrota no borra automáticamente todo tipo de deuda. Algunas deudas a menudo sobreviven la bancarrota, aunque los resultados dependen de los hechos del caso y de las reglas locales.

Cómo la deuda garantizada vs. no garantizada afecta la bancarrota (Capítulo 7 vs. Capítulo 13)

En el Capítulo 7, muchas deudas no garantizadas pueden ser liberadas, y ciertas deudas vinculadas a colateral se tratan según si sigues pagando y/o si se entrega el colateral. Algunas deudas garantizadas aún pueden requerir pagos continuos si quieres conservar la propiedad.

En el Capítulo 13, normalmente haces pagos por un periodo fijo a través de un plan aprobado por el tribunal. Las deudas garantizadas suelen tratarse en el plan (a menudo con pagos continuos y/o el tratamiento de los atrasos). Las deudas no garantizadas también se incluyen, pero cuánto reciben puede depender de tu capacidad de reembolso y de los términos del plan.

Si estás considerando la bancarrota, el desglose “garantizada vs. no garantizada” es un primer paso clave, pero no es el único. Los tribunales también analizan reglas de elegibilidad (incluida la “prueba de medios” para el Capítulo 7), exenciones y el momento en el que ocurre todo.

Qué deudas a menudo sobreviven la bancarrota (y por qué debes planear con honestidad)

La bancarrota puede ayudar a las personas a empezar de nuevo, pero no puede prometer borrar todo. Algunas deudas suelen sobrevivir, como:

- La mayoría de los préstamos estudiantiles

- Impuestos recientes sobre ingresos (a menudo depende del momento y otros factores)

- Manutención de hijos y pensión alimenticia

- Muchas multas y sanciones de tribunales

- Deudas por fraude o cierta conducta indebida

Además, incluso para deudas no garantizadas, que una factura específica se libere depende de los hechos. Tu abogado de bancarrota con licencia puede revisar tu situación y explicarte qué es probable que se libere y qué podría no liberarse.

Siguiente paso práctico: identifica tus deudas correctamente (sin compartir información sensible)

Una forma rápida de prepararte para una consulta es categorizar cada deuda como probable “garantizada” o “no garantizada”. Busca pistas como si la deuda está vinculada a una casa o a un auto.

Si no estás seguro, no adivines. Pídele al abogado que confirme qué tipo es cada deuda y cómo aparece en tu caso (por ejemplo, si hay colateral, una garantía prendaria (lien) o un monto de atrasos).

CleanSlate Match es un servicio gratuito que puede ponerte en contacto con un abogado de bancarrota con licencia cerca de ti. Compartirás datos de contacto y una idea general de tu situación y tu idioma preferido—nunca un SSN o detalles bancarios.

- Haz una solicitud rápida de get-matched

- Espera a que un abogado con licencia se comunique contigo para una consulta

- Pregunta al abogado cómo se tratarían tus deudas garantizadas vs. no garantizadas en tu capítulo específico

La deuda garantizada está vinculada a algo que el prestamista puede quedarse (como una casa o un auto), mientras que la deuda no garantizada no—esta diferencia afecta fuertemente lo que la bancarrota puede hacer por ti, dependiendo de tu estado y de los detalles de tu caso.

Preguntas comunes

¿Cómo puedo saber si mi tarjeta de crédito o mi factura médica es deuda garantizada o no garantizada?

La mayoría de las tarjetas de crédito y la mayoría de las facturas médicas son deudas no garantizadas porque no están vinculadas a un colateral específico. Si tienes documentación que muestre una garantía prendaria sobre una propiedad (por ejemplo, contra un auto o una casa), eso puede hacer que una deuda sea garantizada—pero muchas personas solo se enteran al revisar su cuenta o al recibir confirmación de un abogado.

Si presento bancarrota, ¿una deuda garantizada se elimina automáticamente?

Por lo general no automáticamente. Los acreedores garantizados a menudo siguen conectados al colateral. Si puedes conservar la propiedad, cómo se manejan los atrasos y si el saldo se libera puede depender del capítulo, tu plan y las reglas locales—por eso es importante revisar tus deudas exactas con un abogado de bancarrota con licencia.

¿El Capítulo 7 y el Capítulo 13 tratan las deudas garantizadas y no garantizadas de la misma manera?

No. El Capítulo 7 y el Capítulo 13 manejan las deudas garantizadas y no garantizadas de forma diferente. El Capítulo 13 normalmente usa un plan de reembolso que aborda ambos tipos, mientras que el Capítulo 7 a menudo se enfoca en la liberación de deudas no garantizadas que califican y en el tratamiento específico de las deudas garantizadas.

¿Las reglas son las mismas en todo Estados Unidos?

No siempre. La ley de bancarrota es federal, pero las exenciones y ciertos procedimientos varían por estado y por distrito judicial. Un abogado local de bancarrota con licencia puede explicarte qué aplica en tu zona.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →