Mga gabay

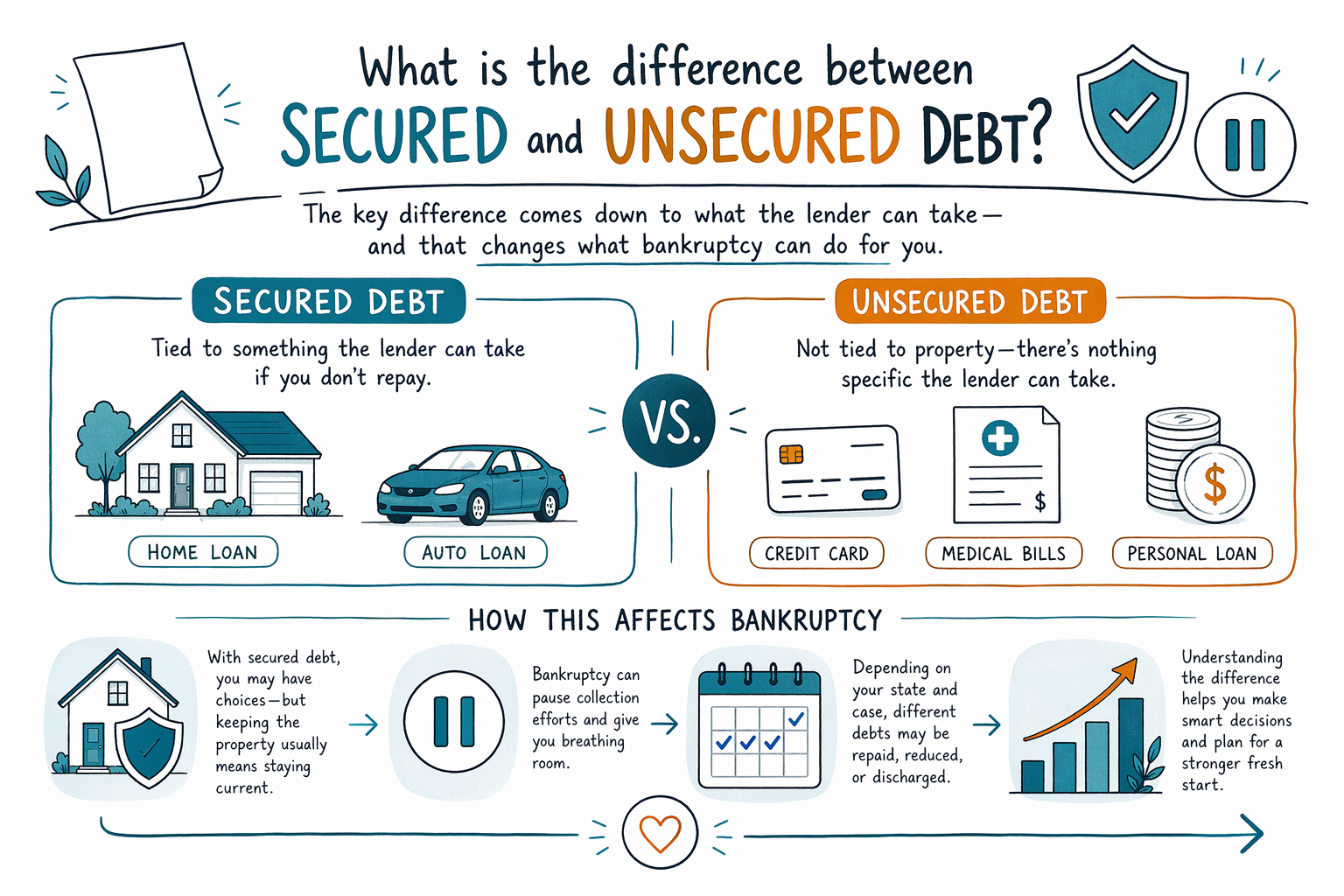

Ano ang pagkakaiba ng secured at unsecured na utang?

Ang secured debt ay may kasamang pinagbabatayan ang pinagkakautangan—may puwede siyang kunin kapag hindi ka nagbayad (halimbawa, isang kotse o bahay). Ang unsecured debt naman ay hindi nakatali sa partikular na ari-arian, kaya iba ang pagtrato nito sa bankruptcy at sa ibang opsyon sa utang.

Ang pinakamahalagang pagkakaiba (simple lang)

Ang secured debt ay nakakabit sa collateral—isang asset na puwedeng habulin ng pinagkakautangan kapag huminto ang mga bayad. Mga karaniwang halimbawa nito ay mortgage (bahay) o car loan (sasakyan).

Ang unsecured debt ay hindi nakatali sa partikular na asset. Madalas itong nagmumula sa credit cards, maraming personal loans, at maraming medical bills.

Mahalaga ito dahil iba ang itinuturing ng mga batas sa bankruptcy sa secured at unsecured debts—kasama kung ano ang maaari mong mapanatili at kung paano nakaayos ang mga repayment plan.

Secured debt: paano ito gumagana at ano ang ibig sabihin ng collateral

Kapag ang isang utang ay secured, ang pinagkakautangan ay may legal na interes sa collateral. Kapag nagkaproblema ka at hindi ka na nakabayad, puwede niyang gamitin ang interes na iyon para maghangad ng foreclosure (para sa bahay) o repossession (para sa sasakyan), depende sa sitwasyon.

Sa bankruptcy, kadalasang may mga karapatan pa rin ang secured creditors sa collateral. Kung mapapanatili mo ang iyong bahay o sasakyan ay puwedeng depende sa mga bagay tulad ng kakayahang magbayad, halaga ng collateral, at mga exemption rules sa iyong estado.

Iba-iba ang kinalabasan sa bankruptcy depende sa estado at federal judicial district, kaya maaaring magkaiba ang detalye depende sa kung saan ka nakatira.

Unsecured debt: ano ang karaniwang kaya (at hindi kaya) gawin ng mga creditor

Sa unsecured debt, walang partikular na asset na puwedeng kunin ng pinagkakautangan dahil lang sa napalampas mo ang pagbabayad. Dahil dito, kadalasang ang mga pagpipilian ng pinagkakautangan ay collections (mga tawag, liham, demanda) at pag-uulat sa credit bureaus.

Sa bankruptcy, ang mga unsecured debts ay kadalasang pinagsasama at hinahawakan sa ilalim ng mga patakaran para sa chapter. Sa maraming kaso, puwedeng makatanggap ang mga unsecured creditors ng partial payment sa pamamagitan ng repayment plan o puwedeng makatanggap ng discharge para sa ilang uri ng utang—depende sa uri ng unsecured debt at sa iyong kaso.

Mahalagang limitasyon: ang bankruptcy ay hindi awtomatikong tinatanggal ang lahat ng uri ng utang. May ilang utang na madalas na nananatili kahit may bankruptcy—kahit iba-iba ang resulta batay sa eksaktong sitwasyon at lokal na rules.

Paano nakakaapekto ang secured vs. unsecured debt sa bankruptcy (Chapter 7 vs. Chapter 13)

Sa Chapter 7, maraming unsecured debts ang maaaring ma-discharge, at ang ilang utang na naka-link sa collateral ay tinatrato batay sa kung patuloy kang magbabayad at/o kung isusuko mo ang collateral. Ang ilang secured debts ay maaaring kailangan pa rin ng patuloy na bayad kung gusto mong panatilihin ang property.

Sa Chapter 13, karaniwan ay gumagawa ka ng mga bayad sa loob ng itinakdang panahon sa pamamagitan ng plan na inaprubahan ng korte. Karaniwang tinutugunan ang secured debts sa plan (madalas kasama ang ongoing payments at/o treatment ng arrears). Kasama rin ang mga unsecured debts, ngunit kung magkano ang matatanggap nila ay puwedeng depende sa kakayahan mong magbayad at sa mga tuntunin ng plan.

Kung nag-iisip ka tungkol sa bankruptcy, ang “secured vs. unsecured” na breakdown ay isang mahalagang unang hakbang—pero hindi lang iyon. Tinitingnan din ng mga korte ang mga patakaran sa pagiging karapat-dapat (kabilang ang “means test” para sa Chapter 7), mga exemption, at timing.

Anong mga utang madalas na nananatili (at bakit kailangan mong magplano nang tapat)

Ang bankruptcy ay puwedeng makatulong sa mga tao na magsimula ulit, pero hindi nito kayang pangakong burahin ang lahat. May ilang utang na karaniwang nananatili, tulad ng:

- Karamihan sa student loans

- Mga recent income taxes (madalas depende sa timing at iba pang factors)

- Child support at alimony

- Maraming court fines at penalties

- Mga utang mula sa fraud o ilang uri ng maling gawain

Gayundin, kahit sa mga unsecured debts, kung mase-discharge ang isang partikular na bill ay nakadepende sa mga katotohanan. Ang iyong lisensyadong bankruptcy attorney ay puwedeng repasuhin ang iyong sitwasyon at ipaliwanag kung ano ang malamang na ma-discharge at kung ano ang maaaring hindi.

Susunod na praktikal na hakbang: tamang tukuyin ang iyong mga utang (nang hindi nagbabahagi ng sensitibong impormasyon)

Mabilis na paraan para maghanda para sa konsultasyon ay ang i-categorize ang bawat utang bilang malamang na “secured” o “unsecured.” Hanapin ang mga pahiwatig tulad ng kung ang utang ay nakatali sa isang bahay o sasakyan.

Kung hindi ka sigurado, huwag hulaan. Hilingin sa attorney na kumpirmahin kung anong uri ang bawat utang at kung paano ito lumilitaw sa iyong kaso (halimbawa, kung may collateral, lien, o halagang arrears).

Ang CleanSlate Match ay isang libreng serbisyo na makaka-link sa iyo sa isang lisensyadong bankruptcy attorney na malapit sa iyo. Magbabahagi ka ng contact details at pangkalahatang ideya ng iyong sitwasyon at preferred language—hindi kailanman SSN o bank details.

- Gumawa ng mabilis na get-matched request

- Maghintay na may lisensyadong attorney na tumawag para sa konsultasyon

- Tanungin ang attorney kung paano ituturing ang iyong secured vs. unsecured debts sa iyong partikular na chapter

Ang secured debt ay nakatali sa isang puwedeng kunin ng pinagkakautangan (halimbawa, bahay o sasakyan), habang ang unsecured debt ay hindi—kaya ang pagkakaibang ito ay lubhang nakakaapekto sa kung ano ang puwedeng gawin ng bankruptcy para sa iyo, depende sa iyong estado at sa mga detalye ng iyong kaso.

Mga karaniwang tanong

Paano ko malalaman kung ang aking credit card o medical bill ay secured o unsecured?

Karamihan sa mga credit cards at karamihan sa mga medical bills ay unsecured dahil hindi sila nakatali sa partikular na collateral. Kung mayroon kang dokumentong nagpapakita ng lien sa property (halimbawa, laban sa isang sasakyan o bahay), maaari nitong gawing secured ang utang—pero marami ang hindi ito napapansin hangga’t hindi nila nire-review ang kanilang account o nakakuha ng kumpirmasyon mula sa attorney.

Kung mag-file ako ng bankruptcy, awtomatikong mawawala ba ang secured debt?

Kadalasan hindi. Madalas nananatiling konektado ang mga secured creditors sa collateral. Kung mapapanatili mo ang property, kung paano hahawakan ang arrears, at kung ma-discharge ang balanse ay maaaring depende sa chapter, sa iyong plan, at sa mga local rules—kaya mahalagang repasuhin ang iyong eksaktong mga utang kasama ang isang lisensyadong bankruptcy attorney.

Pareho ba ang trato ng Chapter 7 at Chapter 13 sa secured at unsecured debts?

Hindi. Iba ang pag-handle ng Chapter 7 at Chapter 13 sa secured at unsecured debts. Karaniwang gumagamit ang Chapter 13 ng repayment plan na sumasaklaw sa parehong uri, habang ang Chapter 7 kadalasang nakatuon sa discharge ng mga kwalipikadong unsecured debts at sa partikular na treatment ng secured debts.

Pareho ba ang mga rules sa lahat ng dako sa United States?

Hindi palagi. Ang batas sa bankruptcy ay federal, pero ang mga exemption at ilang proseso ay nag-iiba ayon sa estado at ayon sa judicial district. Maipapaliwanag ng isang lokal at lisensyadong bankruptcy attorney kung ano ang naaangkop sa iyong lugar.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →