指南

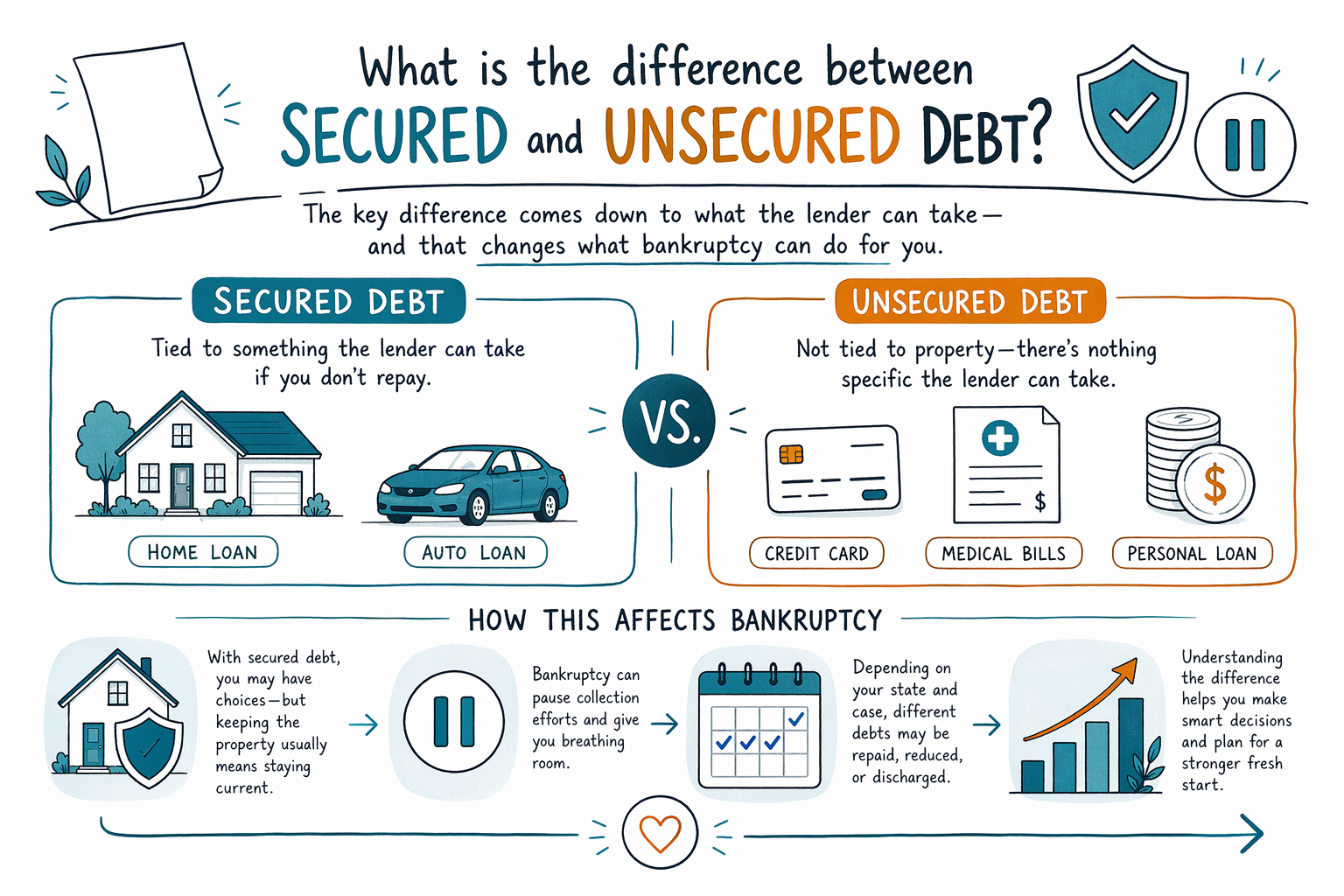

有担保债务和无担保债务有什么区别?

有担保债务有抵押物支撑:如果你不还款,放贷方可能会把某项东西拿走(例如汽车或房屋)。无担保债务不与特定财产挂钩,因此在破产和其他债务选择中处理方式不同。

关键区别(简单版)

有担保债务与抵押物相关——一种放贷方在你停止还款后可以追索的资产。常见例子包括按揭贷款(房屋)或汽车贷款(车辆)。

无担保债务不依附于特定资产。它通常来自信用卡、许多个人贷款,以及许多医疗账单。

这很重要,因为破产法会以不同方式对待有担保和无担保债务,包括你可能保留哪些资产,以及还款安排如何构建。

有担保债务:它如何运作,以及“抵押物”是什么意思

当债务是有担保的,放贷方对抵押物拥有合法权益。如果你未能按时偿还,放贷方可能会利用该权益去寻求:例如对房屋进行止赎(foreclosure),或对汽车进行收回(repossession),具体取决于情况。

在破产中,有担保债权人通常仍对抵押物保留权利。你能否保住房屋或汽车,可能取决于你的偿付能力、抵押物价值,以及你所在州的豁免(exemption)规则。

破产结果会因州以及联邦司法辖区(federal district)而不同,所以你住在哪里,细节可能不一样。

无担保债务:债权人通常能做什么(以及不能做什么)

在无担保债务中,放贷方不会因为你错过付款就能拿走某项特定资产。由于这一点,放贷方的选择往往是催收(电话、信件、诉讼)以及向信用报告机构报告。

在破产中,无担保债务通常会被归类,并在破产章节规则下处理。在很多情况下,无担保债权人可能会通过还款计划获得部分偿付,或者对某些债务获得免除(discharge)——具体取决于无担保债务的类型以及你的案件情况。

重要限制:破产并不会自动清除每一种债务。有些债务往往仍会存在(即使在破产后也可能不被清除),尽管结果仍取决于你的具体事实和当地规则。

有担保 vs. 无担保债务如何影响破产(第7章 vs. 第13章)

在第7章(Chapter 7)中,许多无担保债务可能会被免除,而与抵押物相关的某些债务则会根据你是否继续付款和/或是否放弃(交还)抵押物来处理。如果你想保留该财产,那么部分有担保债务可能仍需要持续付款。

在第13章(Chapter 13)中,你通常会通过法院批准的计划,在一段固定时期内进行还款。有担保债务通常会在计划中被处理(往往包括持续付款和/或对逾期款的处理)。无担保债务也会被纳入,但它们能获得多少,可能取决于你的还款能力以及计划条款。

如果你正在考虑破产,“有担保 vs. 无担保”的拆分是一个关键的第一步——但它不是唯一的一步。法院还会查看资格规则(包括第7章的“手段测试”means test)、豁免,以及时间安排。

哪些债务往往会在破产后继续存在(以及你为什么应该诚实规划)

破产可以帮助人们获得“重新开始”,但它无法承诺清除掉所有债务。有些债务通常仍会存在,例如:

- 大多数学生贷款

- 最近的所得税(通常取决于时间点和其他因素)

- 子女抚养费和赡养费(alimony)

- 许多法院罚款与处罚(fines and penalties)

- 来自欺诈或某些不当行为(misconduct)的债务

此外,即便是无担保债务,某一笔账单是否会被免除也取决于事实。持牌破产律师可以审查你的情况,并解释哪些大概率可以免除、哪些可能不能。

下一步实用操作:正确识别你的债务(且不泄露敏感信息)

为咨询做准备的一个快速方法,是把每一笔债务先归类为可能的“有担保”或“无担保”。你可以留意线索:债务是否与房屋或汽车相关。

如果你不确定,不要猜。你可以请律师确认每一笔债务的类型,以及它在你的案件中呈现为怎样的情况(例如:是否存在抵押物、是否有留置权 lien,或逾期金额是多少)。

CleanSlate Match 是一项免费的服务,可以把你与附近的持牌破产律师联系起来。你会分享联系方式以及你整体的情况和偏好的语言——绝不会提供 SSN 或银行信息。

- 提交一份简短的 get-matched 申请

- 等待持牌律师联系你进行咨询

- 询问律师:在你这个具体的破产章节中,你的有担保 vs. 无担保债务将如何被处理

有担保债务与某样放贷方可能拿走的东西挂钩(例如房屋或汽车),而无担保债务则没有这种关联——这种差异会强烈影响破产对你的作用,具体取决于你的州和案件细节。

常见问题

我怎么判断信用卡账单或医疗账单是有担保还是无担保?

大多数信用卡和大多数医疗账单是无担保的,因为它们不与特定抵押物挂钩。如果你有文件显示对财产存在留置权(例如针对汽车或房屋),那可能意味着该债务是有担保的——但很多人只是通过查看自己的账户,或在拿到律师确认后才意识到这一点。

如果我申请破产,有担保债务会自动消失吗?

通常不会自动消失。有担保债权人往往仍与抵押物保持关联。你能否保留该财产、逾期款如何处理,以及余额是否会被免除,都可能取决于破产章节、你的计划以及当地规则——因此务必要与你的持牌破产律师一起复核你的具体债务。

第7章和第13章对有担保、无担保债务的处理方式一样吗?

不一样。第7章和第13章会以不同方式处理有担保与无担保债务。第13章通常使用还款计划同时覆盖这两类,而第7章往往更侧重于对符合条件的无担保债务进行免除,以及对有担保债务进行特定处理。

美国各地的规则都一样吗?

不一定。破产法是联邦层面的,但豁免以及某些程序可能因州和司法辖区而不同。当地的持牌破产律师可以说明在你所在地区适用哪些规则。