Руководства

Процедура банкротства: шаг за шагом

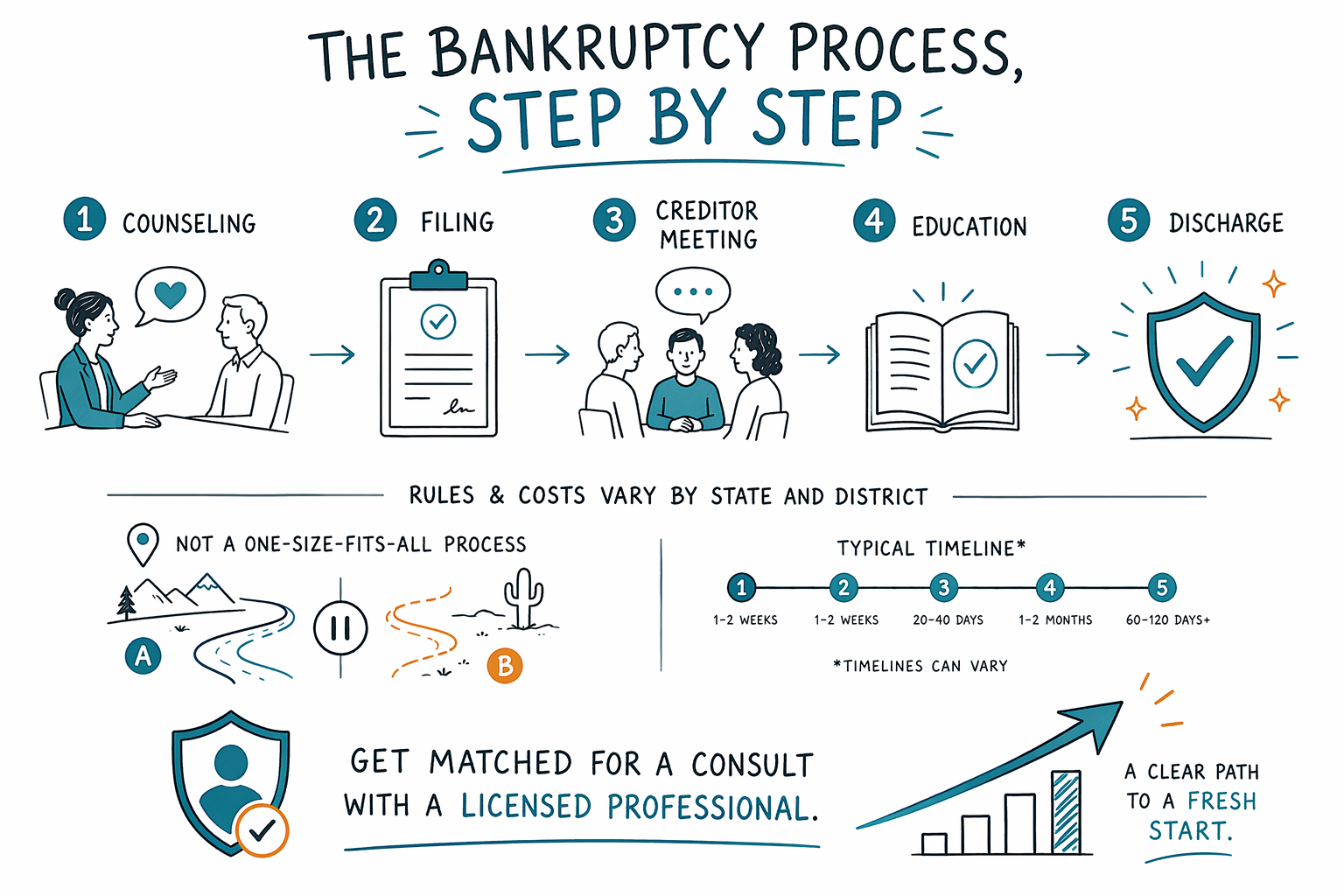

Банкротство может пугать, но у процесса есть понятные шаги. Ниже — простая, реальная хронология того, что обычно происходит от кредитного консультирования до списания долгов — чтобы вы знали, чего ожидать.

1) Сначала: выберите главу (Chapter 7 vs Chapter 13)

Процесс банкротства начинается с выбора главы, которая лучше всего подходит вашей ситуации. Два распространенных варианта для потребителей — Chapter 7 и Chapter 13, и различия имеют значение.

В общем: Chapter 7 часто используют для списания (т. е. «обнуления») многих подходящих долгов, и в большинстве случаев цель — быстрее закончить дело. Chapter 13 обычно включает одобренный судом план платежей на протяжении времени.

Лицензированный адвокат по банкротству в вашем регионе может объяснить, какая глава вероятнее всего сработает для вас, исходя из вашего дохода, долгов и целей (например, сохранить дом или автомобиль). Правила зависят от штата и судебного округа, поэтому ваш местный процесс может отличаться.

- Если вы отстаете по платежам по ипотеке или автокредиту, спросите о возможности сохранить дом/автомобиль в рамках льгот (exemptions) или плана погашения.

- Если с вашей зарплаты удерживают деньги (garnishment) или уже идет процедура взыскания (foreclosure), сроки и местные процедуры могут быть критически важны.

2) Кредитное консультирование (требуется до подачи заявления)

Прежде чем подать заявление, федеральное законодательство обычно требует пройти сессию кредитного консультирования у одобренного провайдера. Обычно вы получаете сертификат или документ о прохождении.

Это один из самых ранних шагов, и в стрессовый период он может казаться «бумажной волокитой», но это стандартная часть процесса. Он также помогает вам подтвердить, какие у вас долги, и какие варианты вообще существуют.

После этого вы можете переходить к подаче заявления — с учетом того, как это делается в вашем местном правиле, под руководством лицензированного адвоката.

- Требование о консультировании отдельно от самого банкротства.

- Если есть языковой барьер, спросите одобренного провайдера о доступной языковой поддержке.

3) Подача дела: ваше заявление (petition) и перечни (schedules)

Далее — подача в суд. Ваш адвокат подготовит и подаст заявление о банкротстве (bankruptcy petition), а также обязательные перечни и заявления (например, о ваших долгах, источниках дохода, имуществе и недавней финансовой истории).

Информация, которую вы предоставляете, должна быть точной и полной. Поскольку детали влияют на право на процедуру и результат, особенно важно внимательно проверить каждую форму.

После подачи обычно начинается важная юридическая защита: автоматическая приостановка (automatic stay). Она может приостановить многие действия по взысканию, включая большинство судебных исков, телефонные звонки коллекторов, действия по foreclosure и удержания с зарплаты, пока дело рассматривается — хотя бывают исключения, о которых адвокат может объяснить применительно к вашей ситуации.

- Чтобы вас подберли (match), не нужно сообщать конфиденциальные данные о финансовых счетах — используйте только контактные данные и общее описание вашей ситуации.

- Местные правила суда могут влиять на то, как быстро назначают слушания.

4) Заседание кредиторов (часто называют «341 meeting»)

После подачи вы обычно посещаете заседание кредиторов. Несмотря на название, это почти никогда не похоже на судебный процесс с судьями в зале.

Вам нужно будет отвечать на вопросы по формам под присягой. Представитель (trustee), назначенный по вашему делу, может задавать вопросы, и иногда могут присутствовать кредиторы, но чаще всего — нет.

Это ключевой момент: нужно быть честным и последовательным с тем, что вы указали при подаче. Адвокат обычно помогает подготовиться, чтобы вы понимали, чего ожидать. Если вам нужна интерпретация (перевод) или дополнительные условия, сообщите адвокату заранее.

- Возьмите удостоверение личности и любые документы, которые попросит ваш адвокат.

- Обычно многие действия по взысканию можно остановить уже самой подачей, но процесс в суде все равно продолжается.

5) Завершение обязательного курса(ов) и работа с процессом в суде

В большинстве дел о потребительском банкротстве также требуется пройти обучение должников (второй курс) до списания долгов (discharge). Точные сроки и шаги могут отличаться в зависимости от главы и вашего судебного округа.

Во время рассмотрения дела trustee может просматривать ваши документы и запрашивать дополнительную информацию. В Chapter 13 процесс включает предложенные платежи и подтверждение (confirmation) плана судом.

Если вы пытаетесь сохранить имущество — например, дом или автомобиль — то важны глава, льготы (exemptions) и детали ваших платежей и задолженностей. Лицензированный адвокат может объяснить, что обычно возможно в вашем регионе, а что — нет.

- Льготы (что вы можете сохранить) зависят от штата и иногда — от судебного округа.

- Некоторые долги рассматриваются иначе, чем другие, в зависимости от главы и фактов по делу.

6) Списание (главная цель) — и что обычно остается

Для многих людей цель банкротства — discharge, то есть списание долгов, которое может освободить вас от части долгов, подходящих под правила закона. Дата зависит от главы, того, как вы выполнили требования, и графика суда.

Однако банкротство не обязательно стирает все виды долгов. Некоторые долги часто продолжают действовать после банкротства, например (обычно) большинство студенческих кредитов, некоторые недавние подоходные налоги (income taxes), алименты и содержание ребенка (child support и alimony), многие судебные штрафы, а также долги, связанные с мошенничеством или другим неправомерным поведением. Что именно останется и что будет списано — зависит от ваших конкретных обстоятельств и главы, по которой вы подаете заявление.

Поскольку правила зависят от штата и судебного округа — и законодательство о банкротстве меняется — попросите лицензированного адвоката по банкротству внимательно рассмотреть вашу ситуацию и реалистично объяснить, какие долги в вашем деле наиболее вероятно будут списаны.

- Списание может стать сильным «новым стартом», даже если не все долги исчезнут.

- Не полагайтесь на догадки из интернета — подтвердите у адвоката в вашем судебном округе.

Стоимость и сроки: что обычно платят (диапазоны) и почему они отличаются

Большинство адвокатов по потребительскому банкротству берут фиксированную сумму (flat fee), плюс обязательный судебный сбор за подачу и небольшую плату за кредитное консультирование/обучение. Точная стоимость зависит от главы (7 или 13), сложности вашего дела и вашего судебного округа.

Как ориентиры по диапазонам, которые люди часто видят: судебные сборы обычно составляют несколько сотен долларов и иногда превышают $300 для Chapter 7, а для Chapter 13 они выше, плюс дополнительные обязательные административные суммы. Фиксированные гонорары адвокатов также сильно различаются в зависимости от сложности дела (например, сколько кредиторов, есть ли foreclosure или удержание зарплаты, и нужно ли выполнять план-работу в Chapter 13). Ваш адвокат может назвать конкретный фиксированный гонорар для вашего дела — диапазоны не являются офертой с гарантированной ценой.

Если стоимость кажется неподъемной, все равно стоит попасть в подбор. Некоторые адвокаты предлагают структурированные варианты платежей, и на первой консультации вы можете обсудить, что нужно, чтобы начать, и есть ли у местных правил какие-то послабления. Стоимость и сроки — не гарантированный результат.

- Обычно структура такая: фиксированный гонорар + судебные сборы + обязательные расходы на консультирование/обучение.

- Все, что включает больше подач, работу по подтверждению плана (Chapter 13) или сложные активы, обычно стоит дороже.

7) После подачи: держите документы в порядке и следуйте инструкциям

После подачи самое полезное, что вы можете сделать — сохранять порядок в документах и следовать инструкциям вашего адвоката. Банкротство — это много документов, но делать это в одиночку не нужно.

Вам могут понадобиться документы для trustee или завершение курсов в установленные сроки. В Chapter 13 также нужно регулярно делать платежи по плану, чтобы план успешно сработал.

Если вы говорите не на английском или вам некомфортно с юридическими документами, спросите об интерпретации (переводе) и письменных материалах на вашем предпочтительном языке. Вы заслуживаете понятного общения.

- Пропуск сроков может повлиять на то, получите ли вы списание долгов.

- Адвокат может объяснить, как действовать при новых контактах со стороны коллекторов после начала automatic stay.

Обычно банкротство проходит понятную последовательность — консультирование, подача, заседание кредиторов, обучение, затем списание, но правила и стоимость зависят от штата и судебного округа. Поэтому получите подбор для консультации с лицензированным адвокатом, чтобы подтвердить, что будет именно в вашем деле.

Частые вопросы

Остановит ли банкротство удержание из зарплаты или foreclosure сразу?

Во многих случаях, когда вы подаете заявление, автоматическая приостановка (automatic stay) может приостановить многие действия по взысканию, включая удержание зарплаты и действия по foreclosure, пока дело рассматривается. Но бывают исключения и специальные правила, поэтому важно подтвердить, что именно относится к вашей ситуации, у лицензированного адвоката по банкротству в вашем судебном округе.

В чем разница между Chapter 7 и Chapter 13 — простыми словами?

Обычно Chapter 7 нацелен на более быстрое списание подходящих долгов, часто на основе реализации (liquidation) незащищенных активов (если они есть). Chapter 13 обычно использует одобренный судом план погашения на протяжении времени и может помочь людям «догнать» определенные долги. Правильный выбор зависит от вашего дохода, долгов и целей.

Банкротство стирает все, что я должен?

Не всегда. Некоторые долги часто продолжают существовать после банкротства, включая большинство студенческих кредитов, многие обязательства по алиментам/содержанию ребенка, некоторые недавние подоходные налоги, многие судебные штрафы, а также долги, связанные с мошенничеством или определенным неправомерным поведением. Списание зависит от ваших обстоятельств и главы, поэтому обзор адвоката необходим.

Сколько стоит подать на банкротство?

Многие адвокаты берут фиксированный гонорар плюс судебный сбор за подачу и обязательные расходы за курсы. Общая сумма может отличаться в зависимости от главы и сложности, а диапазоны не являются гарантированными ценами. Консультация с лицензированным адвокатом по банкротству поможет дать более точную цифру фиксированного гонорара именно для вашего дела.

CleanSlate Match — это юридическая фирма? Может ли она подать мое банкротство?

Нет. CleanSlate Match — это БЕСПЛАТНАЯ служба подбора, которая помогает вам связаться с лицензированным адвокатом по банкротству рядом с вами. Мы не подаем банкротство и не создаем отношения «адвокат—клиент».

Нужно ли сообщать номер Social Security или данные банковского счета, чтобы меня подобрали?

Нет. CleanSlate Match собирает контактные данные и общее намерение (а также общее описание вашей ситуации и предпочитаемый язык). Не сообщайте конфиденциальные данные финансовых счетов через форму подбора — ваш адвокат объяснит, что потребуется, во время юридической консультации.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →