Mga gabay

Ang Proseso ng Bankruptcy, Hakbang-Hakbang

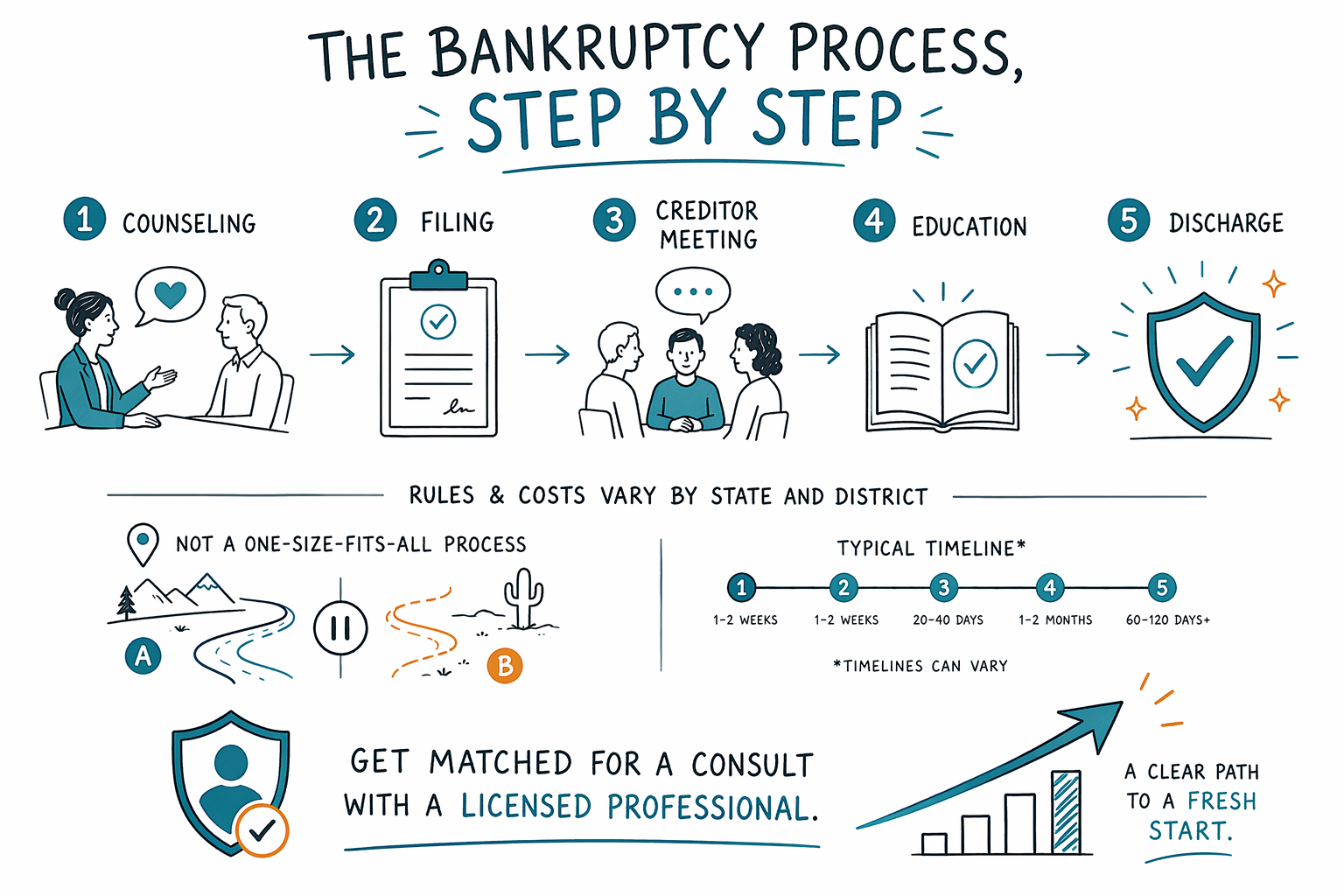

Nakakatakot ang bankruptcy, pero malinaw ang mga hakbang ng proseso. Sa ibaba ay isang simple at totoong-timeline ng karaniwang nangyayari—mula credit counseling hanggang discharge—para alam mo kung ano ang aasahan.

1) Una: piliin ang chapter (Chapter 7 vs Chapter 13)

Nagsisimula ang proseso ng bankruptcy sa pagpapasya kung aling chapter ang bagay sa sitwasyon mo. Dalawang karaniwang opsyon para sa consumer ang Chapter 7 at Chapter 13, at mahalaga ang mga pagkakaiba.

Sa pangkalahatan: Ang Chapter 7 ay kadalasang ginagamit para sa discharge (pagtanggal o pag-wipe out) ng maraming eligible na utang, at karamihan sa mga kaso ay layuning mas mabilis ang pagtatapos. Ang Chapter 13 ay karaniwang may kasamang court-approved na payment plan sa loob ng panahon.

Ang isang lisensyadong bankruptcy attorney sa lugar mo ay makakapagpaliwanag kung aling chapter ang mas malamang na gumana para sa iyo batay sa iyong kita, mga utang, at mga layunin (tulad ng pag-iingat sa bahay o sasakyan). Nag-iiba ang mga rules ayon sa state at judicial district, kaya posibleng magkaiba rin ang magiging proseso sa lokal mo.

- Kung nahuhuli ka sa mortgage o kotse, magtanong tungkol sa pananatili sa bahay/kotse sa ilalim ng exemptions o repayment plan.

- Kung may pagkapigil sa sahod (garnishment) o may foreclosure na nakabinbin, sobrang importante ng timing at mga lokal na pamamaraan.

2) Credit counseling (kinakailangan bago ka mag-file)

Bago ka makapag-file, sa pangkalahatan ay hinihingi ng federal law na sumailalim ka muna sa isang credit counseling session mula sa isang approved provider. Karaniwan, makakatanggap ka ng certificate o dokumento ng pagkumpleto.

Isa ito sa mga pinakaunang hakbang, at puwede itong magmukhang maraming papeles sa panahong nakaka-stress—pero bahagi ito ng karaniwang proseso. Nakakatulong din ito para kumpirmahin kung anong mga utang ang mayroon ka at kung anong mga opsyon ang umiiral.

Pagkatapos nito, maaari ka nang magpatuloy sa pag-file, sa gabay ng isang lisensyadong attorney na alam ang mga lokal na rules mo.

- Ang requirement na counseling ay hiwalay sa mismong bankruptcy.

- Kung may hadlang sa wika, tanungin ang approved provider tungkol sa available na suporta sa wika.

3) Pag-file ng kaso: ang iyong petition at schedules

Susunod ay ang pag-file sa korte. Ihahanda at isusumite ng attorney mo ang iyong bankruptcy petition at ang mga kinakailangang schedules at statements (tulad ng iyong mga utang, pinanggagalingan ng kita, assets, at kamakailang rekord sa pananalapi).

Dapat tumpak at kumpleto ang impormasyong ibibigay mo. Dahil nakakaapekto ang mga detalye sa eligibility at mga resulta, mahalagang repasuhin nang maigi ang bawat form.

Kapag na-file na, karaniwang magsisimula ang isang mahalagang legal na proteksyon: ang automatic stay. Maaari nitong ipahinto ang maraming collection actions gaya ng karamihan sa mga kaso (lawsuits), mga collection call, mga foreclosure activity, at wage garnishment habang nakabinbin ang kaso—may mga exception lang na puwedeng ipaliwanag ng attorney para sa sitwasyon mo.

- Hindi mo kailangang magbahagi ng sensitibong detalye ng pinansyal/account para ma-match—contact details lang at pangkalahatang paglalarawan ng sitwasyon mo ang gamitin.

- Maaaring makaapekto ang lokal na rules ng korte sa kung gaano kabilis naka-schedule ang mga hearing.

4) Pulong ng mga creditors (madalas tinatawag na “341 meeting”)

Pagkatapos mag-file, kadalasan ay dadalo ka sa meeting ng mga creditors. Sa kabila ng pangalan, kadalasan hindi ito parang courtroom trial.

Sasagutin mo ang mga tanong tungkol sa mga form mo sa ilalim ng panunumpa. May trustee na itinalaga para sa kaso mo na maaaring magtanong, at puwedeng dumalo ang mga creditors, kahit madalas ay hindi.

Mahalagang hakbang ito para maging tapat at consistent sa mga in-file mo. Karaniwang tutulungan ka ng attorney mo maghanda para maunawaan mo ang aasahan. Kung kailangan mo ng interpreter o accommodations, sabihin mo agad sa attorney mo.

- Magdala ng identification at anumang dokumentong hihilingin ng attorney mo.

- Karaniwan, mapahinto mo ang maraming collection actions sa pamamagitan lamang ng pag-file, pero nagpapatuloy pa rin ang proseso sa korte.

5) Pagtatapos ng mga required na course(s) at pagharap sa proseso ng korte

Karamihan sa mga consumer bankruptcy case ay nangangailangan din ng debtor education (isang second course) bago ang discharge. Ang eksaktong timeline at mga hakbang ay puwedeng mag-iba depende sa chapter at sa iyong district.

Habang nasa proseso ang kaso, puwedeng suriin ng trustee ang mga dokumento mo at humingi ng karagdagang impormasyon. Sa Chapter 13, kasama sa plan process ang mga iminungkahing pagbabayad at ang pag-confirm ng korte.

Kung sinusubukan mong panatilihin ang property—gaya ng bahay o sasakyan—mabibigat ang papel ng chapter mo, exemptions, at ang detalye ng mga pagbabayad mo at mga arrears. Ang lisensyadong attorney ay makakapagpaliwanag kung ano ang karaniwang posible sa lugar mo, at kung ano ang hindi.

- Nag-iiba ang exemptions (kung ano ang puwede mong panatilihin) ayon sa state at minsan ayon din sa district.

- May ilang utang na tinatrato nang iba kumpara sa iba depende sa chapter at sa mga facts.

6) Discharge (ang “end goal”)—at kung ano ang karaniwang nananatili

Para sa maraming tao, ang layunin ng bankruptcy ay ang discharge, na makakapagpaluwag sa iyo mula sa ilang utang na eligible ayon sa batas. Ang petsa ay nakadepende sa chapter, sa pagkumpleto mo ng mga requirement, at sa schedule ng korte.

Gayunpaman, hindi palaging inaalis ng bankruptcy ang lahat ng uri ng utang. May ilang utang na karaniwang nananatili kahit may bankruptcy, gaya ng karamihan sa student loans (karaniwan), ilang kamakailang income taxes, child support at alimony, maraming court fines, at mga utang na may kinalaman sa fraud o ibang uri ng maling gawain. Ano ang nananatili at ano ang hindi ay nakadepende sa mga partikular na pangyayari mo at sa chapter na iyong in-file.

Dahil nag-iiba ang mga rules ayon sa state at judicial district—at nagbabago ang bankruptcy law—magpa-review sa isang lisensyadong bankruptcy attorney ng sitwasyon mo at ipaliwanag nang realistiko kung aling mga utang ang malamang na ma-discharge sa iyong kaso.

- Ang discharge ay puwedeng maging isang makapangyarihang “fresh start” kahit hindi lahat ng utang ay mawawala.

- Huwag umasa sa mga haka-haka online—kumpirmahin ito sa isang abogado para sa district mo.

6) Gastos at timing: kung ano ang karaniwang binabayaran (mga saklaw) at bakit nag-iiba-iba

Karamihan sa mga bankruptcy attorneys para sa consumer ay naniningil ng flat fee, kasama ang kinakailangang court filing fee at isang maliit na credit-counseling/education fee. Ang eksaktong presyo ay nakadepende sa chapter (7 o 13), sa pagiging komplikado ng kaso mo, at sa iyong district.

Bilang mga pangkalahatang saklaw na madalas makikita ng mga tao: kadalasan ang court filing fees ay ilang daang dolyar hanggang mahigit $300 para sa Chapter 7, at mas mataas para sa Chapter 13, na may karagdagang mga kinakailangang administrative amounts. Ang attorney flat fees ay nag-iiba rin nang malawak depende sa pagiging komplikado ng kaso (halimbawa, kung ilan ang creditors, kung may foreclosure o wage garnishment, at kung kailangan ba ng plan work sa Chapter 13). Sasabihin sa iyo ng attorney mo ang partikular na flat fee para sa kaso mo—ang mga saklaw ay hindi quote.

Kung ang gastos ay parang imposibleng kaya, sulit pa ring ma-match. May ilang attorneys na nag-aalok ng structured payment options, at sa parehong unang konsultasyon, puwede mong pag-usapan kung ano ang kinakailangan para makapagsimula at kung nag-aalok ba ang mga lokal na rules mo ng anumang relief. Hindi garantisado ang outcomes sa gastos at timing.

- Karaniwang istruktura ang flat fee + court fees + required counseling/education fees.

- Anumang may kinalaman sa mas maraming pag-file, plan confirmation work (Chapter 13), o mga kumplikadong assets kadalasan ay mas mahal.

7) Pagkatapos mong mag-file: panatilihing maayos ang papeles at sundin ang mga instructions

Pagkatapos mag-file, ang pinaka-makatutulong na bagay na puwede mong gawin ay manatiling organisado at sundin ang mga instruction ng attorney mo. Maraming papeles ang bankruptcy, pero hindi mo ito kailangang gawin nang mag-isa.

Maaaring kailanganin mong magbigay ng mga dokumento para sa trustee o tapusin ang mga course sa loob ng mga takdang deadline. Sa Chapter 13, kailangan mo ring maging consistent sa plan payments para maging matagumpay ang plan.

Kung nagsasalita ka ng wikang hindi English, o hindi ka lubos na komportable sa legal na papeles, magtanong tungkol sa interpretation at nakasulat na materials sa wikang mas gusto mo. Karapat-dapat kang malinaw na komunikasyon.

- Ang pagpalya sa mga deadline ay puwedeng makaapekto kung makukuha mo ang discharge.

- Ipapaliwanag ng attorney mo kung paano haharapin ang mga bagong kontak mula sa collection pagkatapos magsimula ang automatic stay.

Kadalasan, sumusunod ang bankruptcy sa malinaw na pagkakasunod-sunod—counseling, filing, meeting ng creditors, education, pagkatapos discharge—pero nag-iiba ang mga rules at gastos depende sa state at district, kaya ma-match ka para makakuha ng consult sa isang lisensyadong attorney at makumpirma kung ano ang mangyayari sa kaso mo.

Mga karaniwang tanong

Ititigil ba ng bankruptcy agad ang wage garnishment o foreclosure?

Sa maraming kaso, kapag nag-file ka na, ang automatic stay ay puwedeng ipahinto ang maraming collection actions, kabilang ang wage garnishment at foreclosure activity, habang pending pa ang kaso. Pero may mga exception at espesyal na rules, kaya mahalagang kumpirmahin kung alin ang naaangkop sa sitwasyon mo sa isang lisensyadong bankruptcy attorney sa iyong district.

Ano ang pagkakaiba ng Chapter 7 at Chapter 13, sa simpleng salita?

Karaniwang layunin ng Chapter 7 ang mas mabilis na discharge ng mga eligible na utang, madalas ay batay sa liquidation ng non-exempt assets (kung mayroon man). Karaniwang gumagamit ang Chapter 13 ng court-approved repayment plan sa loob ng panahon at puwede nitong makatulong sa mga tao na makabawi sa ilang utang. Ang tamang pagpili ay depende sa iyong kita, mga utang, at mga layunin.

Kinakansela ba ng bankruptcy ang lahat ng inutang ko?

Hindi palagi. Ang ilang utang ay kadalasang nananatili kahit may bankruptcy, kasama ang karamihan sa student loans, maraming obligasyon sa child support/alimony, ilang kamakailang income taxes, maraming court fines, at mga utang na kaugnay ng fraud o ilang uri ng maling gawain. Depende ang iyong discharge sa mga facts mo at sa chapter, kaya mahalaga ang pagre-review ng isang abogado.

Magkano ang gastos para mag-file?

Maraming attorneys ang naniningil ng flat fee kasama ang court filing fee at mga required na course fees. Mag-iiba ang kabuuan depende sa chapter at sa pagiging komplikado, at hindi ginagawang garantisadong presyo ang mga saklaw. Ang konsultasyon sa isang lisensyadong bankruptcy attorney ay makakapagbigay ng mas tumpak na flat-fee na numero para sa kaso mo.

Ang CleanSlate Match ba ay isang law firm? Maaari bang i-file nila ang bankruptcy ko?

Hindi. Ang CleanSlate Match ay isang FREE matching service na tumutulong sa iyong kumonekta sa isang lisensyadong bankruptcy attorney malapit sa iyo. Hindi kami nag-fafile ng bankruptcy at hindi kami gumagawa ng attorney-client relationship.

Kailangan ko bang ibahagi ang Social Security number ko o impormasyon ng bank account para ma-match?

Hindi. Kinokolekta ng CleanSlate Match ang contact details at pangkalahatang intent (at isang pangkalahatang paglalarawan ng iyong sitwasyon at preferred language). Huwag magbahagi ng sensitibong detalye ng pinansyal/account information sa matching form—ipapaliwanag ng attorney mo kung ano ang kailangan sa panahon ng legal na konsultasyon.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →