Guías

El proceso de bancarrota, paso a paso

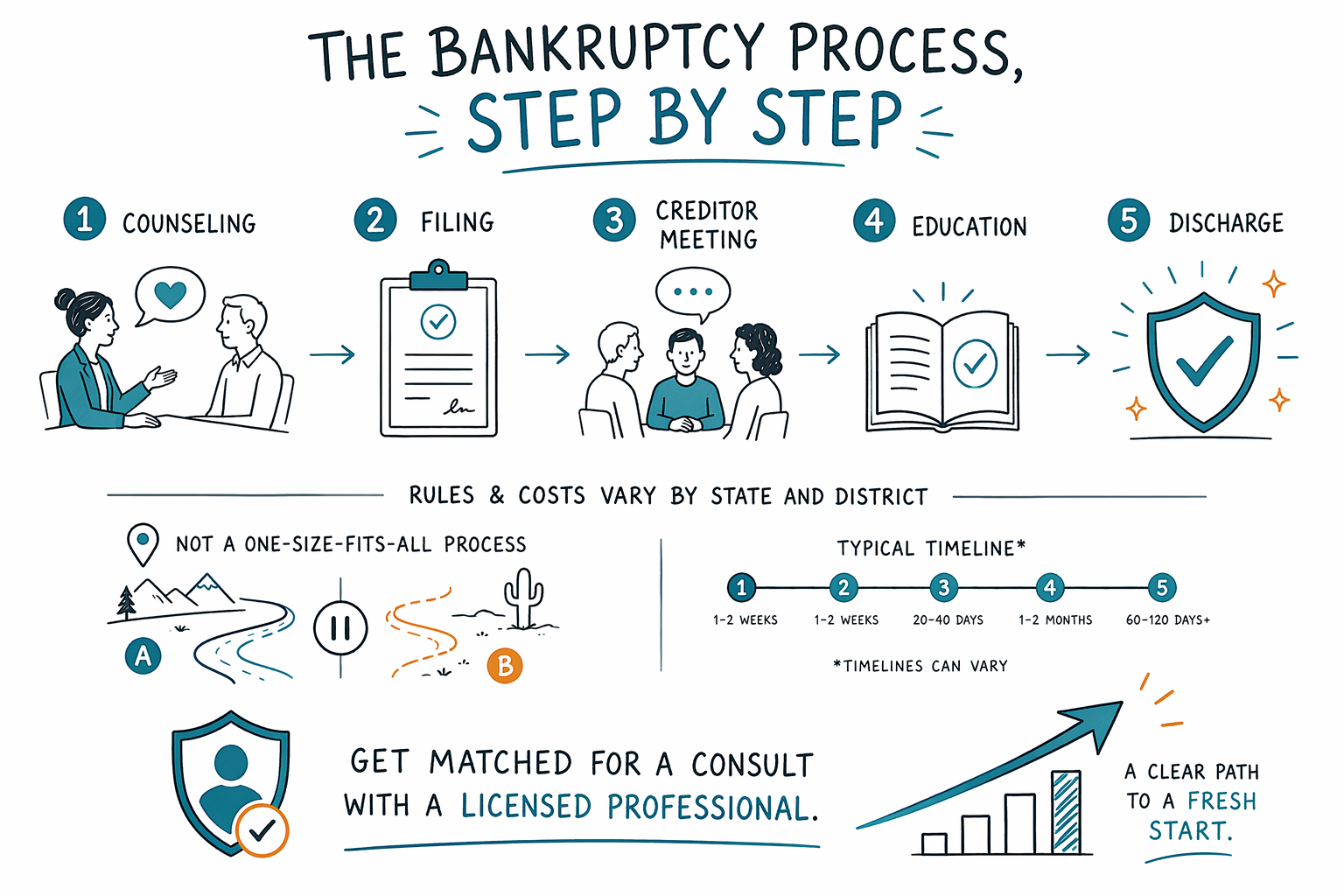

La bancarrota puede dar miedo, pero el proceso tiene pasos claros. A continuación tienes una línea de tiempo sencilla y realista de lo que normalmente sucede desde el asesoramiento crediticio hasta la alta definitiva (discharge), para que sepas qué esperar.

1) Primero: elige el capítulo (Capítulo 7 vs Capítulo 13)

El proceso de bancarrota comienza con decidir qué capítulo se ajusta a tu situación. Dos opciones comunes para consumidores son el Capítulo 7 y el Capítulo 13, y las diferencias importan.

En términos generales: el Capítulo 7 a menudo se usa para dar de baja (eliminar) muchas deudas elegibles, y la mayoría de los casos buscan un final más rápido. El Capítulo 13 normalmente implica un plan de pagos aprobado por el tribunal durante un período de tiempo.

Un abogado de bancarrota con licencia en tu zona puede explicarte qué capítulo probablemente te conviene según tus ingresos, deudas y metas (como conservar tu casa o tu auto). Las reglas varían por estado y por distrito judicial, así que el proceso local podría ser diferente.

- Si estás atrasado en una hipoteca o en el pago de tu auto, pregunta por la posibilidad de quedarte con la casa/el auto mediante exenciones o un plan de pagos.

- Si te están reteniendo el sueldo (garnishment) o si hay una ejecución hipotecaria (foreclosure) en trámite, el momento y los procedimientos locales pueden ser muy importantes.

2) Asesoramiento crediticio (requerido antes de presentar la solicitud)

Antes de poder presentar la bancarrota, la ley federal generalmente exige una sesión de asesoramiento crediticio con un proveedor aprobado. Por lo general, recibirás un certificado o un documento de finalización.

Este es uno de los primeros pasos y puede sentirse como papeleo en un momento estresante, pero es una parte estándar del proceso. También te ayuda a confirmar qué deudas tienes y qué opciones existen.

Después, puedes avanzar con la presentación, con la guía de un abogado de bancarrota con licencia que conoce las reglas locales.

- El requisito de asesoramiento es independiente de la bancarrota en sí.

- Si el idioma es una barrera, pregunta al proveedor aprobado qué apoyo de idioma está disponible.

3) Presentar el caso: tu solicitud (petition) y tus formularios

Luego viene la presentación ante el tribunal. Tu abogado preparará y presentará tu solicitud de bancarrota y los formularios y declaraciones requeridos (como tus deudas, fuentes de ingresos, bienes/activos e historial financiero reciente).

La información que proporcionas debe ser precisa y completa. Como los detalles afectan la elegibilidad y los resultados, es especialmente importante revisar cuidadosamente cada formulario.

Una vez presentada, normalmente comienza una protección legal importante: la suspensión automática (automatic stay). Puede pausar muchas acciones de cobro, como la mayoría de las demandas, llamadas de cobranza, actividades de ejecución hipotecaria y la retención de salario (wage garnishment) mientras el caso esté pendiente—aunque hay excepciones que un abogado puede explicarte según tu situación.

- No necesitas compartir detalles sensibles de tus cuentas financieras para que te emparejen—usa solo datos de contacto más una descripción general de tu situación.

- Las reglas del tribunal local pueden afectar qué tan rápido programan las audiencias.

4) La reunión de acreedores (a menudo llamada la “reunión 341”)

Después de presentar, normalmente asistirás a una reunión de acreedores. A pesar del nombre, por lo general no es como un juicio en una sala de tribunal.

Responderás preguntas sobre tus formularios bajo juramento. Un administrador fiduciario (trustee) designado para tu caso puede hacer preguntas, y algunos acreedores podrían asistir, aunque muchas veces no lo hacen.

Este paso es un momento clave para ser honesto y consistente con lo que presentaste. Tu abogado normalmente te ayuda a prepararte para que entiendas qué esperar. Si necesitas interpretación o adaptaciones, díselo a tu abogado con anticipación.

- Lleva identificación y cualquier documento que tu abogado te pida.

- Por lo general, puedes detener muchas acciones de cobranza simplemente al presentar la solicitud, pero el proceso del tribunal sigue avanzando.

5) Completar los cursos requeridos y manejar el proceso del tribunal

La mayoría de los casos de bancarrota de consumidores también requieren educación del deudor (un segundo curso) antes de la alta definitiva (discharge). El momento exacto y los pasos pueden variar según el capítulo y tu distrito.

Durante el caso, el trustee puede revisar tus documentos y puede pedir información adicional. En el Capítulo 13, el proceso del plan incluye los pagos propuestos y la confirmación por parte del tribunal.

Si estás tratando de conservar un bien—como una casa o un auto—importarán tu capítulo, las exenciones y los detalles de tus pagos y atrasos. Un abogado con licencia puede explicarte qué es comúnmente posible en tu zona y qué no.

- Las exenciones (lo que podrías conservar) varían según el estado y a veces según el distrito.

- Algunas deudas se tratan de manera diferente según el capítulo y los hechos del caso.

6) Alta definitiva (el “objetivo final”)—y qué suele permanecer

Para muchas personas, la meta de la bancarrota es la alta definitiva (discharge), que puede liberarte de ciertas deudas que son elegibles bajo la ley. La fecha depende del capítulo, de si cumples los requisitos y de los calendarios del tribunal.

Sin embargo, la bancarrota no necesariamente elimina todo tipo de deuda. Algunas deudas comúnmente sobreviven a la bancarrota, como la mayoría de los préstamos estudiantiles (por lo general), ciertos impuestos recientes sobre ingresos, la manutención infantil (child support) y la pensión alimenticia (alimony), muchas multas del tribunal y deudas que involucran fraude u otra mala conducta. Qué se elimina y qué no depende de tus hechos específicos y del capítulo que presentes.

Como las reglas varían por estado y por distrito judicial—y la ley de bancarrota cambia—pide a un abogado de bancarrota con licencia que revise tu situación y explique, de manera realista, qué deudas es más probable que se den de baja en tu caso.

- Una alta definitiva puede seguir siendo un inicio nuevo y poderoso aunque no todas las deudas desaparezcan.

- No te bases en suposiciones de internet—confírmalo con un abogado de tu distrito.

Costos y tiempo: qué suele pagar la gente (rangos) y por qué difieren

La mayoría de los abogados de bancarrota para consumidores cobran un honorario fijo (flat fee), además de la tarifa requerida por presentación ante el tribunal y una tarifa pequeña de asesoramiento/educación crediticia. El precio exacto depende del capítulo (7 o 13), la complejidad de tu caso y tu distrito.

Como rangos generales que la gente suele ver: las tarifas de presentación ante el tribunal comúnmente van de unos cuantos cientos a más de $300 para el Capítulo 7, y son más altas para el Capítulo 13, con montos administrativos adicionales requeridos. Los honorarios fijos de abogado también varían ampliamente según la complejidad del caso (por ejemplo, cuántos acreedores hay, si hay una ejecución hipotecaria o una retención de salario, y si se necesita trabajo del plan en el Capítulo 13). Tu abogado puede decirte el honorario fijo específico para tu caso—los rangos no son una cotización.

Si los costos te parecen imposibles, aun así vale la pena que te emparejen. Algunos abogados ofrecen opciones de pago estructuradas, y en la misma primera consulta puedes hablar sobre qué se necesita para comenzar y si tus reglas locales ofrecen algún alivio. El costo y el tiempo no están garantizados como resultados.

- Honorario fijo + tarifas del tribunal + tarifas requeridas de asesoramiento/educación es la estructura común.

- Cualquier cosa que implique más presentaciones, trabajo de confirmación del plan (Capítulo 13) o bienes/activos complejos suele costar más.

7) Después de presentar: mantén tus documentos en orden y sigue las instrucciones

Después de presentar, lo más útil que puedes hacer es mantenerte organizado y seguir las instrucciones de tu abogado. La bancarrota es un proceso con mucho papeleo, pero no tienes que hacerlo solo.

Es posible que tengas que entregar documentos para el trustee o completar cursos antes de fechas límite específicas. En el Capítulo 13, también harás pagos del plan de manera constante para que el plan tenga éxito.

Si hablas un idioma distinto al inglés, o no te sientes completamente cómodo con el papeleo legal, pregunta por interpretación y materiales escritos en el idioma que prefieras. Mereces una comunicación clara.

- Las fechas límite que falten pueden afectar si obtienes la alta definitiva.

- Tu abogado puede explicarte cómo manejar nuevos contactos de cobro después de que comience la suspensión automática.

La bancarrota normalmente sigue una secuencia clara—asesoramiento, presentación, la reunión con acreedores, educación y luego la alta definitiva—pero las reglas y los costos varían por estado y distrito. Por eso, pide que te emparejen para una consulta con un abogado de bancarrota con licencia y confirmar qué pasará en tu caso.

Preguntas comunes

¿La bancarrota detendrá mi retención de salario o mi ejecución hipotecaria de inmediato?

En muchos casos, una vez que presentas, la suspensión automática puede pausar muchas acciones de cobranza, incluyendo la retención de salario y la actividad de ejecución hipotecaria, mientras el caso esté pendiente. Pero hay excepciones y reglas especiales, así que es importante confirmar qué aplica a tu situación con un abogado de bancarrota con licencia en tu distrito.

¿Cuál es la diferencia entre el Capítulo 7 y el Capítulo 13, en palabras sencillas?

El Capítulo 7 normalmente busca una alta definitiva más rápida de las deudas elegibles, a menudo basada en la liquidación de bienes/activos no exentos (si los hay). El Capítulo 13 normalmente utiliza un plan de pagos aprobado por el tribunal durante un período de tiempo y puede ayudar a algunas personas a ponerse al día con ciertas deudas. La mejor elección depende de tus ingresos, deudas y metas.

¿La bancarrota elimina todo lo que debo?

No siempre. Algunas deudas a menudo sobreviven a la bancarrota, incluyendo la mayoría de los préstamos estudiantiles, muchas obligaciones de manutención infantil/pensión alimenticia, ciertos impuestos recientes sobre ingresos, muchas multas del tribunal y deudas vinculadas a fraude u otra conducta indebida. La alta definitiva depende de tus hechos y del capítulo, por eso es esencial que un abogado revise tu caso.

¿Cuánto cuesta presentar?

Muchos abogados cobran un honorario fijo más la tarifa de presentación del tribunal y las tarifas de cursos requeridas. El total puede variar según el capítulo y la complejidad, y los rangos no son precios garantizados. Una consulta con un abogado de bancarrota con licencia puede darte un número de honorario fijo más preciso para tu caso.

¿CleanSlate Match es un despacho de abogados? ¿Puede presentar mi bancarrota?

No. CleanSlate Match es un servicio GRATUITO de emparejamiento que te ayuda a conectar con un abogado de bancarrota con licencia cerca de ti. No presentamos bancarrotas y no creamos una relación abogado-cliente.

¿Necesito compartir mi número de Seguro Social o información de mi cuenta bancaria para que me emparejen?

No. CleanSlate Match recopila datos de contacto e intención general (y una descripción general de tu situación y tu idioma preferido). No compartas información sensible de cuentas financieras a través del formulario de emparejamiento—tu abogado te explicará qué se necesita durante una consulta legal.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →