Tu situación

Quiebra vs. acuerdo de deudas

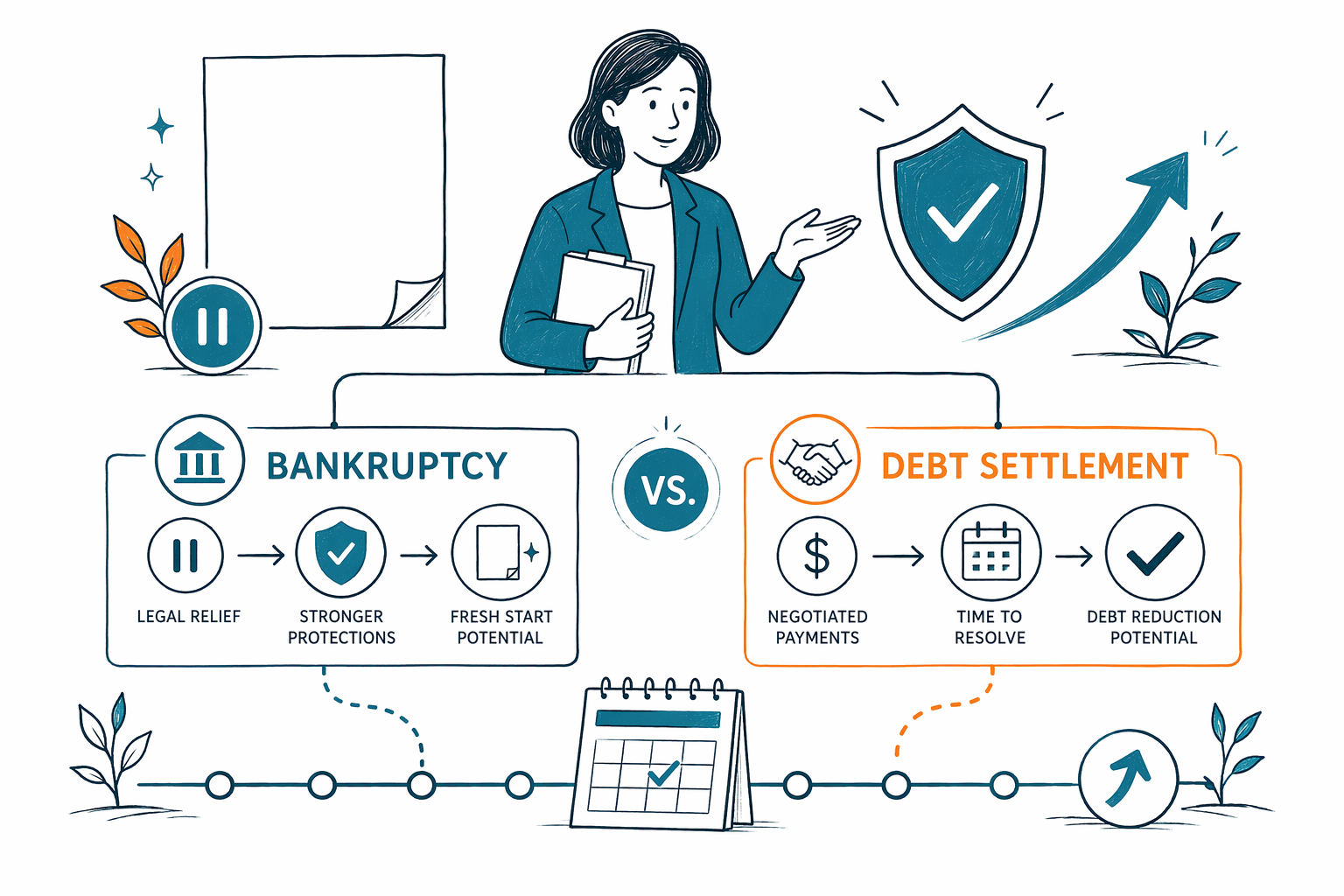

Si sientes que las deudas son imposibles de manejar, quizás estés comparando la quiebra y el acuerdo de deudas. Ambas pueden ayudar a algunas personas, pero funcionan de maneras muy diferentes, y es importante entender los riesgos antes de elegir.

¿En qué se diferencian?

La quiebra es un proceso legal en un tribunal federal. Para consumidores, los dos tipos más comunes son el Capítulo 7 y el Capítulo 13. Puede detener muchas acciones de cobranza una vez que se presenta un caso mediante algo llamado la suspensión automática (automatic stay). Por lo general, esa suspensión pausa la mayoría de las demandas, las retenciones al salario, las llamadas de cobranza y las acciones de embargo hipotecario mientras el caso avanza.

El acuerdo de deudas no es un proceso judicial. Por lo general, significa intentar negociar con los acreedores para que acepten menos que el monto total que se debe. A veces las personas lo hacen por su cuenta. A veces contratan a una empresa o a un abogado para que negocien en su nombre. Los acreedores no están obligados a aceptar, y las cobranzas pueden continuar mientras se hacen las negociaciones.

Ninguna opción es "buena" o "mala" para todos. la ruta correcta depende del tipo de deuda que tienes, si te están demandando o te están haciendo retenciones, si estás atrasado en una hipoteca o en un préstamo de auto, tu ingreso, tu propiedad, y las leyes de tu estado y del distrito judicial.

CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma de abogados y no es tu abogado. Ofrecemos información educativa general y podemos ayudarte a conectar con un abogado de quiebras con licencia cerca de ti para conversar tus opciones.

Cuándo la quiebra puede ser más fuerte que el acuerdo de deudas

La quiebra a menudo vale la pena considerarla si necesitas protección legal rápida. Si te están reteniendo el salario, se viene una venta por embargo, o ya se presentó una demanda, el acuerdo de deudas podría no moverse lo suficientemente rápido. En muchos casos, presentar la quiebra activa la suspensión automática de inmediato, lo que puede pausar la mayoría de las actividades de cobranza.

La quiebra también puede ayudar cuando la deuda es simplemente demasiado grande para liquidarse de forma realista. Si debes a muchos acreedores y no puedes ponerte al día, intentar negociar cada cuenta una por una puede ser lento, estresante e incierto. Un abogado de quiebras puede explicar si el Capítulo 7 o el Capítulo 13 podrían darte un alivio más amplio.

Dicho esto, la quiebra no elimina todas las deudas. Algunas deudas normalmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de hijos y la pensión alimenticia, la mayoría de las multas del tribunal, y las deudas relacionadas con fraude. Los resultados dependen de los hechos del caso, y las reglas de exenciones varían por estado.

Si quieres una visión general primero, puedes leer más sobre capítulos de quiebra o ver otras situaciones comunes de deudas.

Cuándo puede considerarse el acuerdo de deudas

A veces se considera el acuerdo de deudas cuando una persona principalmente tiene deudas no garantizadas, como tarjetas de crédito, y no enfrenta una demanda urgente, retenciones o una ejecución hipotecaria. Algunas personas prefieren intentar negociar antes de considerar la quiebra, especialmente si esperan evitar el tribunal.

Pero hay límites reales. Los acreedores pueden negarse a llegar a un acuerdo. Algunos pueden continuar con los esfuerzos de cobranza o demandar. Los pagos omitidos durante el intento de acuerdo pueden afectar aún más tu crédito, y el interés y las comisiones pueden seguir aumentando. La deuda condonada también puede tener consecuencias fiscales en algunas situaciones, y por eso es prudente preguntar a un profesional calificado sobre tu caso específico.

Si alguien te promete que el acuerdo reducirá definitivamente tu deuda a una cantidad determinada o detendrá definitivamente las cobranzas, ten cuidado. Ningún profesional honesto debería garantizarlo. El resultado depende de los acreedores, el momento en que ocurra, y tu situación financiera general.

Un abogado de quiebras con licencia a menudo puede decirte, en una consulta, si el acuerdo parece realista o si la quiebra podría brindar una protección más clara.

Costo: rangos honestos, no promesas

Muchas personas tienen miedo de llamar a un abogado porque piensan que no pueden costearlo. En la quiebra de consumidores, muchos abogados cobran una tarifa fija en lugar de facturar por hora. El total normalmente también incluye la tarifa de presentación ante el tribunal y una pequeña tarifa obligatoria de asesoría de crédito.

Rangos muy generales: una tarifa fija por adelantado para un abogado de Capítulo 7 relativamente directo a menudo está alrededor de $1,000 a $2,500, más la tarifa de presentación ante el tribunal y una pequeña tarifa de asesoría de crédito. Una tarifa fija para un abogado de Capítulo 13 a menudo está alrededor de $3,000 a $6,000 o más dependiendo del distrito, más la tarifa de presentación ante el tribunal y una pequeña tarifa de asesoría de crédito. Esto no son cotizaciones, no son garantías, y no es igual en todos los lugares.

Los costos pueden subir o bajar según dónde vivas, qué tan complejo sea el caso, si hay un negocio involucrado, si hay demandas, problemas de impuestos, activos de alto valor, presentaciones anteriores, o disputas sobre propiedad o ingresos. Las reglas y las tarifas típicas varían por estado y por distrito judicial.

Los costos del acuerdo de deudas también varían, y el costo total puede ser difícil de comparar porque las negociaciones pueden tomar tiempo y no siempre tienen éxito con cada acreedor. Antes de firmar algo, pregunta exactamente qué servicios se incluyen, qué pasa si no se llega a un acuerdo, y si las cobranzas pueden continuar mientras se hacen las negociaciones.

Cómo elegir con cuidado

Si estás decidiendo entre quiebra y acuerdo de deudas, tómate un momento para comparar los riesgos, no solo el discurso de venta. Pregunta qué pasa con una demanda que ya se presentó. Pregunta qué pasa con una retención al salario. Pregunta si la venta por embargo todavía puede continuar. Pregunta qué deudas probablemente seguirían existiendo incluso después de que termine el proceso.

También es prudente preguntar sobre el tiempo. En la quiebra, la protección legal usualmente comienza cuando se presenta el caso. En el acuerdo de deudas, la protección no es automática porque depende de si los acreedores cooperan. Esa diferencia importa mucho cuando la presión es inmediata.

Antes de contratar a alguien, confirma que el abogado tenga licencia en tu estado y que esté en buena posición con el colegio de abogados del estado (state bar). Si te sientes más cómodo en otro idioma, pregunta si hay interpretación disponible. Un buen abogado debería explicarte tus opciones con palabras sencillas y no debería avergonzarte ni apurarte.

CleanSlate Match no presenta quiebra y no crea una relación abogado-cliente. Somos un servicio gratuito de emparejamiento. Solo recopilamos información de contacto e intención general, como tu nombre, teléfono, correo electrónico opcional, estado, idioma preferido y una idea general de tu situación. No pedimos tu número de Seguro Social, números de cuentas bancarias, números de tarjetas de crédito ni otros detalles de cuentas financieras.

Un siguiente paso sencillo

Si estás abrumado, no necesitas decidir todo hoy. Un siguiente paso práctico es hablar con un abogado de quiebras con licencia en tu área y pedir una comparación honesta del Capítulo 7, el Capítulo 13 y opciones que no sean de quiebra según tu situación.

- Anota las deudas que causan más estrés: demanda, retención, embargo, tarjetas de crédito, facturas médicas, o riesgo de que te quiten el vehículo.

- Anota cualquier fecha urgente, como una audiencia en el tribunal o una fecha de venta.

- Pregunta si la suspensión automática podría protegerte si se presenta la quiebra.

- Pregunta qué deudas podría no ser posible cancelar.

- Pide el rango de tarifa fija del abogado, la tarifa de presentación ante el tribunal y cualquier otro costo esperado.

- Confirma la licencia del abogado ante el colegio de abogados (bar) y si hay ayuda con el idioma disponible.

Si quieres, puedes obtener un emparejamiento de forma gratuita con un abogado de quiebras con licencia cerca de ti. La meta no es presionarte. Es ayudarte a entender tus opciones reales y avanzar con información clara.

- Servicio gratuito de emparejamiento para personas con deudas

- Solo información educativa general

- Las leyes de quiebra y las exenciones varían según el estado y el distrito judicial

La quiebra y el acuerdo de deudas son herramientas diferentes, y un abogado de quiebras con licencia puede ayudarte a entender cuál se ajusta de verdad a tu situación.

Preguntas comunes

¿La quiebra es mejor que el acuerdo de deudas?

No siempre. La quiebra puede ofrecer una protección legal más sólida, especialmente si te están haciendo retenciones, si hay una demanda o si hay un embargo hipotecario, pero la opción correcta depende de tus deudas, tu ingreso, tu propiedad y la ley de tu estado.

¿Ambas opciones pueden eliminar toda mi deuda?

No. Ninguna fuente honesta debería prometer eso. Algunas deudas normalmente sobreviven a la quiebra, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de hijos y la pensión alimenticia, la mayoría de las multas del tribunal, y las deudas por fraude, y el acuerdo de deudas depende de si los acreedores están de acuerdo.

¿El acuerdo de deudas puede detener una demanda o una retención al salario?

No automáticamente. Como el acuerdo de deudas no es un proceso judicial, los acreedores podrían seguir demandando o continuar cobrando a menos que decidan parar. La quiebra a menudo detiene la mayoría de las acciones de cobranza una vez que el caso se presenta a través de la suspensión automática.

¿Cuánto cuesta presentar una quiebra?

Muchos abogados de quiebra de consumidores cobran una tarifa fija, además de la tarifa de presentación ante el tribunal y una pequeña tarifa obligatoria de asesoría de crédito. Rangos muy generales suelen ser alrededor de $1,000 a $2,500 para un Capítulo 7 relativamente directo y alrededor de $3,000 a $6,000 o más para el Capítulo 13, pero el número real depende del caso y del distrito.

¿Qué hace CleanSlate Match?

CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma de abogados y no es tu abogado. Te ayudamos a conectar con un abogado de quiebras con licencia cerca de ti y solo recopilamos información de contacto e intención general, no números de Seguro Social ni números de cuenta.

Soy nuevo en EE. UU. y el inglés se me dificulta. ¿Aun así puedo recibir ayuda?

Sí. Puedes pedir el idioma que prefieres cuando te comuniques, y es razonable preguntar si hay interpretación disponible. Un abogado con licencia debería explicarte tus opciones con un lenguaje claro y respetuoso que puedas entender.

Ayuda relacionada

Cómo la suspensión automática y el Capítulo 13 pueden pausar la ejecución hipotecaria y ayudarte a mantener tu hogar.

Abrir → Quiebra cuando te están embargando el sueldoCómo presentar una solicitud puede detener un embargo rápido y proteger tu pago.

Abrir → Quiebra cuando estás enterrado en deudas médicasCómo la quiebra trata las facturas médicas y por qué es una de las razones más comunes por las que la gente presenta una solicitud.

Abrir →