Ang iyong sitwasyon

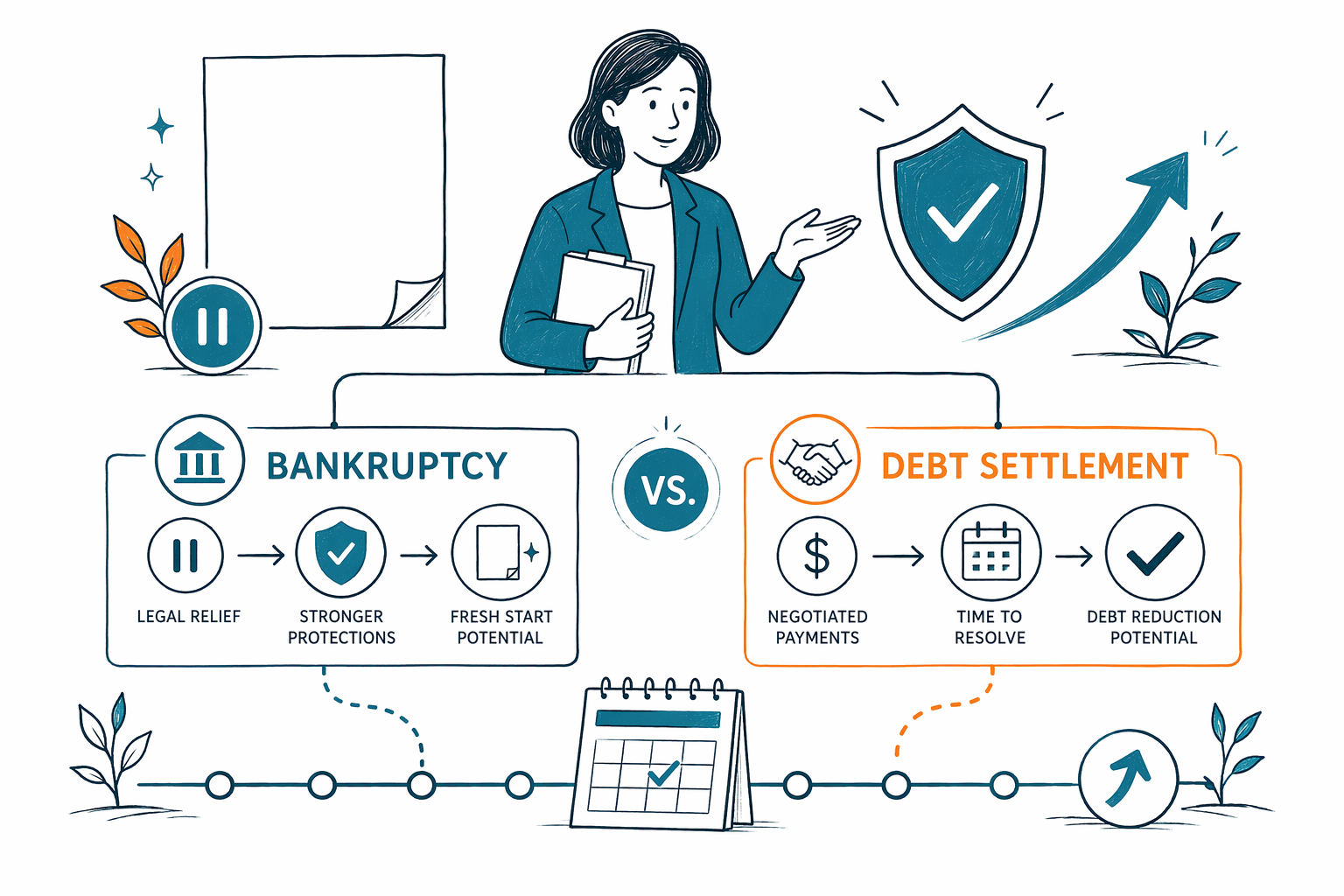

Bankruptcy vs Debt Settlement

Kapag parang imposible na ang utang, maaari mong ikukumpara ang bankruptcy at debt settlement. Pareho itong makakatulong sa ilang tao, pero magkaiba ang paraan ng paggana nila—at mahalagang maunawaan ang mga panganib bago ka pumili.

Ano ang pagkakaiba?

Ang bankruptcy ay isang legal na proseso sa federal court. Para sa mga consumer, ang dalawang pinakakaraniwang uri ay Chapter 7 at Chapter 13. Maaari itong huminto sa maraming aksyon sa pangongolekta kapag naisampa na ang kaso sa pamamagitan ng tinatawag na automatic stay. Karaniwan, pinapahinto ng automatic stay ang karamihan sa mga demanda, wage garnishments, collection calls, at mga aksyon sa foreclosure habang nagpapatuloy ang kaso.

Ang debt settlement ay hindi proseso sa korte. Karaniwan, ibig sabihin nito ay subukang makipag-usap sa mga creditors para tanggapin nila ang halagang mas mababa kaysa sa kabuuang utang. Minsan ginagawa ito ng mismo ng tao. Minsan naman, kumukuha sila ng kumpanya o abogado para subukang makipag-ayos para sa kanila. Hindi kailangang sumang-ayon ang mga creditors, at maaaring magpatuloy ang collections habang nagaganap pa ang negosasyon.

Walang opsyong “mabuti” o “masama” para sa lahat. Ang tamang daan ay nakadepende sa uri ng utang na meron ka, kung may kaso bang naisampa o kung naka-wage garnishment, kung nahuhuli ka ba sa mortgage o car loan, ang iyong kita, ang iyong mga ari-arian, at ang mga batas sa iyong estado at judicial district.

Ang CleanSlate Match ay isang free matching service, hindi law firm at hindi ikaw ang abogado. Nagbibigay kami ng pangkalahatang educational information at matutulungan kitang makakonekta sa isang licensed bankruptcy attorney malapit sa’yo para pag-usapan ang mga pagpipilian mo.

Kailan mas maaaring mas malakas ang bankruptcy kaysa debt settlement

Kadalasan, sulit na itanong ang bankruptcy kapag kailangan mo ng mabilis na legal na proteksyon. Kung ginagarnish na ang sahod mo, may darating na foreclosure sale, o naisampa na ang demanda, baka hindi sapat ang bilis ng debt settlement. Sa maraming kaso, kapag nagsampa ka ng bankruptcy, agad itong nagti-trigger ng automatic stay, na maaaring mapahinto ang karamihan sa mga aktibidad sa pangongolekta.

Makakatulong din ang bankruptcy kapag ang utang ay sobrang laki na hindi realistang maayos nang buo. Kung marami kang creditors at hindi mo na kayang makasabay, ang pag-negotiate isa-isa ang bawat account ay puwedeng maging mabagal, nakaka-stress, at hindi tiyak. Matutulungan ng bankruptcy attorney na ipaliwanag kung ang Chapter 7 o Chapter 13 ay maaaring magbigay ng mas malawak na ginhawa.

Pero tandaan: hindi lahat ng utang ay nabubura sa bankruptcy. Ang ilang uri ng utang ay kadalasang nananatili, kabilang ang karamihan sa student loans, mga income taxes na kamakailan lang, child support at alimony, karamihan sa mga fine na ipinataw ng korte, at mga utang na kaugnay ng fraud. Depende ang kinalabasan sa mga detalye ng kaso, at nag-iiba ang exemption rules ayon sa estado.

Kung gusto mo muna ng simpleng pangkalahatang ideya, puwede mong basahin pa ang bankruptcy chapters o tingnan ang iba pang karaniwang debt situations.

Kailan maaaring isaalang-alang ang debt settlement

Minsan, isinasaalang-alang ang debt settlement kapag ang karamihan ng utang ng isang tao ay unsecured debts, gaya ng credit cards, at hindi naman nahaharap sa kagyat na demanda, garnishment, o foreclosure. Mas gusto ng ilan subukang mag-negotiate bago isaalang-alang ang bankruptcy, lalo na kung umaasa silang maiwasan ang korte.

Pero may mga tunay na limitasyon. Puwedeng tumanggi ang mga creditors na mag-settle. Maaaring ipagpatuloy ng ilan ang collection efforts o idemanda ka. Ang mga napalampas na bayad habang sinusubukan ang settlement ay puwedeng lalong makasama sa credit mo, at posibleng patuloy na lumaki ang interes at fees. Sa ilang sitwasyon, maaari ring magkaroon ng tax consequences ang “forgiven debt,” kaya isa rin itong dahilan para makipag-usap sa isang kwalipikadong professional tungkol sa partikular mong kaso.

Kung may nagsasabing siguradong babawasan nito ang utang mo sa isang tiyak na halaga o tiyak na titigil ang collections, mag-ingat. Walang tapat na professional ang dapat nangangakong ganun. Ang magiging resulta ay nakadepende sa mga creditors, sa timing, at sa kabuuan mong financial situation.

Kadalasan, masasabi ng isang licensed bankruptcy attorney sa isang konsultasyon kung mukhang realistic ang settlement o kung ang bankruptcy ay makakapagbigay ng mas malinaw na proteksyon.

Gastos: tapat na hanay, hindi pangako

Maraming tao ang natatakot tumawag sa abogado dahil iniisip nilang hindi nila ito kayang bayaran. Sa consumer bankruptcy, maraming abogado ang naniningil ng flat fee kaysa mag-bill kada oras. Karaniwan, kasama rin sa kabuuan ang court filing fee at isang maliit na required credit-counseling fee.

Napaka-pangkalahatang hanay: ang flat fee ng isang straightforward Chapter 7 attorney ay madalas nasa paligid ng $1,000 hanggang $2,500, kasama ang court filing fee at isang maliit na credit-counseling fee. Ang flat fee ng isang Chapter 13 attorney ay madalas nasa paligid ng $3,000 hanggang $6,000 o higit pa depende sa district, kasama ang court filing fee at isang maliit na credit-counseling fee. Hindi ito mga quote, hindi ito mga guarantee, at hindi pareho sa bawat lugar.

Maaaring tumaas o bumaba ang gastos depende sa kung saan ka nakatira, kung gaano ka-komplikado ang kaso, kung may negosyo na sangkot, kung may mga demanda, mga isyung pangbuwis, high-value assets, mga naunang pagsampa, o mga hindi pagkakaunawaan tungkol sa ari-arian o kita. Nag-iiba ang mga rules at mga karaniwang bayarin ayon sa estado at judicial district.

Nag-iiba rin ang gastos sa debt settlement, at mahirap ihambing ang kabuuang cost dahil maaaring tumagal ang negosasyon at hindi ito palaging magtatagumpay sa bawat creditor. Bago ka pumirma ng kahit ano, itanong nang eksakto kung anong mga serbisyo ang kasama, ano ang mangyayari kapag walang naabot na settlement, at kung maaari bang magpatuloy ang collections habang isinasagawa pa ang negosasyon.

Paano pumili nang maingat

Kung nag-iisip ka sa pagitan ng bankruptcy at debt settlement, huminto muna at ihambing ang mga panganib—hindi lang ang sales pitch. Itanong kung ano ang mangyayari sa isang kaso na naisampa na. Itanong kung ano ang mangyayari sa wage garnishment. Itanong kung maaari pa ring umusad ang foreclosure sale. Itanong kung aling mga utang ang malamang na mananatili kahit matapos ang proseso.

Mainam ding itanong ang timing. Sa bankruptcy, karaniwang nagsisimula ang legal na proteksyon kapag naisampa na ang kaso. Sa debt settlement, hindi awtomatiko ang proteksyon dahil nakadepende ito kung makikipagtulungan ang mga creditors. Malaki ang pagkakaibang ito kapag agad ang pressure.

Bago ka kumuha ng kahit sinong tao, siguraduhing lisensyado ang abogado sa iyong estado at nasa mabuting katayuan sa state bar. Kung mas komportable ka sa ibang wika, itanong kung may available na interpretation. Ang isang mahusay na abogado ay dapat ipaliwanag ang mga pagpipilian mo sa simpleng salita at hindi ka dapat mahiya o apurahin.

Ang CleanSlate Match ay hindi nagsasampa ng bankruptcy at hindi kami lumilikha ng attorney-client relationship. Isa kaming free matching service. Kinokolekta lang namin ang contact information at general intent, gaya ng iyong pangalan, phone, optional email, estado, preferred language, at pangkalahatang pakiramdam tungkol sa sitwasyon mo. Hindi namin hinihingi ang iyong Social Security number, mga bank-account number, credit-card number, o iba pang detalye ng financial account.

Isang simpleng susunod na hakbang

Kung labis na ang iniisip mo, hindi mo kailangang magdesisyon ng lahat ngayon. Isang praktikal na susunod na hakbang ay makipag-usap sa isang licensed bankruptcy attorney sa iyong lugar at humingi ng tapat na paghahambing ng Chapter 7, Chapter 13, at mga opsyon na hindi bankruptcy batay sa sitwasyon mo.

- Isulat ang mga utang na nagdudulot ng pinakamatinding stress: lawsuit, garnishment, foreclosure, credit cards, medical bills, o risk ng repossession.

- Itala ang anumang urgent na petsa, gaya ng court hearing o petsa ng sale.

- Tanungin kung mapoprotektahan ka ng automatic stay kung magsasampa ng bankruptcy.

- Tanungin kung aling mga utang ang maaaring hindi ma-discharge.

- Tanungin ang flat-fee range ng abogado, ang court filing fee, at anumang iba pang inaasahang gastos.

- Kumpirmahin ang bar license ng abogado at kung available ang tulong sa wika.

Kung gusto mo, puwede kang magpa-match nang libre sa isang licensed bankruptcy attorney malapit sa’yo. Ang layunin ay hindi pressure. Ang goal ay tulungan kang maunawaan ang mga tunay mong opsyon at sumulong nang may malinaw na impormasyon.

- Free matching service para sa mga taong may utang

- Pangkalahatang educational information lang

- Nag-iiba ang mga batas sa bankruptcy at exemptions ayon sa estado at district

Magkaibang tool ang bankruptcy at debt settlement, at ang isang licensed bankruptcy attorney ay makakatulong sa’yo na maunawaan kung alin talaga ang bagay sa sitwasyon mo.

Mga karaniwang tanong

Mas maganda ba ang bankruptcy kaysa debt settlement?

Hindi palagi. Nag-aalok ang bankruptcy ng mas malakas na legal na proteksyon, lalo na kung hinaharap mo ang garnishment, lawsuit, o foreclosure, pero ang tamang opsyon ay nakadepende sa mga utang mo, kita, ari-arian, at batas ng iyong estado.

Mabubura ba ng alinman sa mga opsyon ang lahat ng utang ko?

Hindi. Walang tapat na pinagkukunan ang dapat mangakong mangyayari ito. Karaniwang may ilang utang na nananatili kahit sa bankruptcy, kabilang ang karamihan sa student loans, mga income taxes na kamakailan lang, child support at alimony, karamihan sa mga fine ng korte, at mga utang mula sa fraud. Sa debt settlement, nakadepende naman ito kung sumasang-ayon ang mga creditors.

Maaari bang itigil ng debt settlement ang isang kaso o wage garnishment?

Hindi awtomatiko. Dahil ang settlement ay hindi proseso sa korte, puwede pa ring idemanda ka ng mga creditors o ipagpatuloy ang pangongolekta maliban kung pipiliin nilang tumigil. Kadalasan, pinapahinto ng bankruptcy ang karamihan sa mga aksyon sa pangongolekta kapag naisampa na ang kaso sa pamamagitan ng automatic stay.

Magkano ang gastos para magsampa ng bankruptcy?

Maraming consumer bankruptcy attorneys ang naniningil ng flat fee, kasama ang court filing fee at isang maliit na required credit-counseling fee. Ang napaka-pangkalahatang hanay ay madalas humigit-kumulang $1,000 hanggang $2,500 para sa straightforward Chapter 7 at humigit-kumulang $3,000 hanggang $6,000 o higit pa para sa Chapter 13, pero ang aktwal na numero ay nakadepende sa kaso at district.

Ano ang ginagawa ng CleanSlate Match?

Ang CleanSlate Match ay isang free matching service, hindi law firm at hindi ikaw ang abogado. Tinutulungan ka naming makakonekta sa isang licensed bankruptcy attorney malapit sa’yo at nangongolekta lang kami ng contact information at general intent, hindi Social Security numbers o account numbers.

Bago pa lang ako sa US at hirap ako sa English. Maaari pa rin ba akong makakuha ng tulong?

Oo. Kapag nakipag-ugnayan ka, puwede mong hilingin ang preferred language mo, at makatwiran ding itanong kung available ang interpretation. Dapat ipaliwanag ng isang licensed attorney ang mga opsyon mo sa malinaw at magalang na paraan na kaya mong maunawaan.

Kaugnay na tulong

Paano pinapahinto ng automatic stay at Chapter 13 ang foreclosure at makakatulong sa pag-ingatan ang iyong bahay.

Buksan → Bankruptcy Kapag Na-garnish na ang Sahod MoPaano makakatulong ang pag-file para mabilis na mapatigil ang garnishment at maprotektahan ang iyong sweldo.

Buksan → Bankruptcy Kapag Nabaon Ka sa Medical DebtPaano tinatrato ng bankruptcy ang mga medical bill at bakit ito isa sa pinakakaraniwang dahilan ng pag-file ng mga tao.

Buksan →