Ваша ситуация

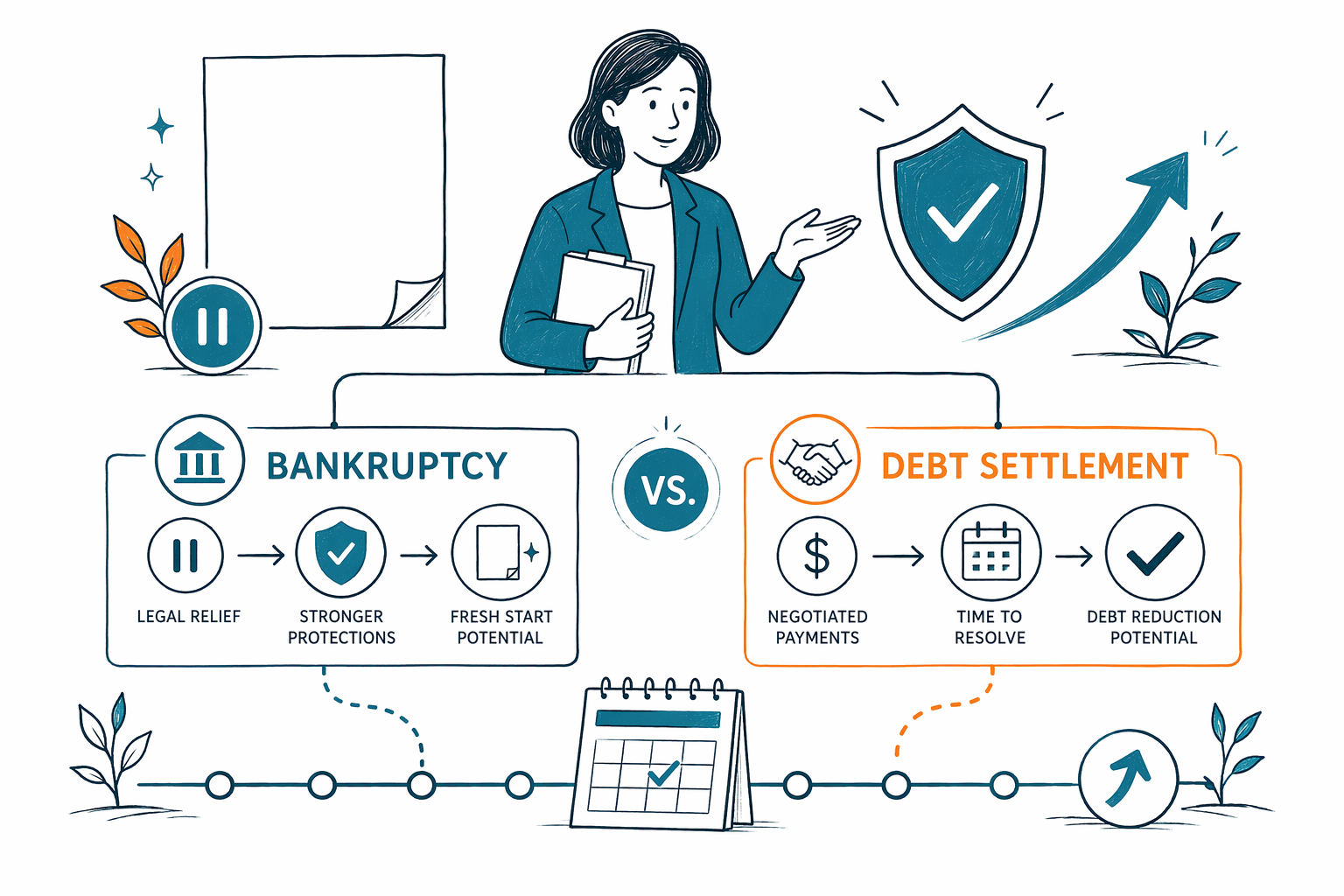

Банкротство vs урегулирование долгов

Если долги кажутся неподъёмными, возможно, вы сравниваете банкротство и урегулирование долгов. Оба варианта могут помочь некоторым людям, но работают они совершенно по-разному, и важно понять риски до выбора.

В чем разница?

Банкротство — это юридическая процедура в федеральном суде. Для потребителей чаще всего встречаются два типа: глава 7 и глава 13. После подачи дела многие действия по взысканию могут быть остановлены с помощью механизма под названием «автоматическое приостановление» (automatic stay). Обычно в этот период приостанавливается большинство судебных разбирательств, удержания из зарплаты, звонки коллекторов и действия по взысканию имущества (например, по продаже жилья/форекложеру), пока дело продвигается.

Урегулирование долгов — это не судебная процедура. Обычно это означает попытку договориться с кредиторами о том, чтобы они приняли сумму меньше полного долга. Иногда люди делают это сами. Иногда нанимают компанию или юриста, чтобы они вели переговоры от их имени. Кредиторы не обязаны соглашаться, и взыскание может продолжаться, пока идут переговоры.

Ни один из вариантов не является «хорошим» или «плохим» для всех. Правильный путь зависит от того, какой у вас долг, есть ли на вас иск или удержания из зарплаты, насколько вы отстали по ипотеке или автокредиту, ваш доход, ваше имущество, а также законы вашего штата и судебного округа.

CleanSlate Match — бесплатная сервисная служба подбора, а не юридическая фирма и не ваш юрист. Мы предоставляем общую образовательную информацию и помогаем связаться с лицензированным юристом по банкротству рядом с вами, чтобы обсудить ваши варианты.

Когда банкротство может быть сильнее, чем урегулирование долгов

Обычно о банкротстве стоит узнать, если вам нужна быстрая правовая защита. Если у вас удерживают зарплату, приближается продажа заложенного имущества (foreclosure), или уже подан иск, урегулирование долгов может не сработать достаточно быстро. Во многих случаях подача на банкротство запускает автоматическое приостановление сразу, что может остановить большинство действий по взысканию.

Банкротство также может быть полезным, если долг просто слишком велик, чтобы реалистично договориться о его урегулировании. Если у вас много кредиторов и вы не справляетесь, попытки вести переговоры по каждому счету по очереди могут быть медленными, стрессовыми и неопределёнными. Юрист по банкротству может объяснить, даст ли более широкую защиту глава 7 или глава 13.

При этом банкротство не «стирает» полностью все долги. Некоторые долги обычно сохраняются, включая большинство студенческих кредитов, недавние налоги на доход, алименты на детей и супружескую поддержку (child support и alimony), большинство судебных штрафов и долги, связанные с мошенничеством. Итог зависит от фактов вашего дела, а правила освобождения (exemption) отличаются по штатам.

Если вам нужен простой обзор, вы можете прочитать больше о главах банкротства или посмотреть другие распространённые ситуации с долгами.

Когда может рассматриваться урегулирование долгов

Урегулирование долгов иногда рассматривают, когда у человека в основном необеспеченные долги, например кредитные карты, и при этом нет срочного иска, удержания или продажи заложенного имущества. Некоторые предпочитают сначала попытаться договориться, прежде чем рассматривать банкротство, особенно если надеются избежать суда.

Но есть реальные ограничения. Кредиторы могут отказать в урегулировании. Некоторые могут продолжать действия по взысканию или подать иск. Пропущенные платежи во время попытки урегулирования могут дополнительно ухудшить вашу кредитную историю, а проценты и комиссии могут продолжать расти. В некоторых ситуациях прощённый долг тоже может иметь налоговые последствия — поэтому разумно обсудить ваш конкретный случай с квалифицированным специалистом.

Если кто-то обещает, что урегулирование обязательно сократит ваш долг до определённой суммы или обязательно остановит взыскание, будьте осторожны. Ни один честный профессионал не должен гарантировать такое. Результат зависит от кредиторов, сроков и вашей общей финансовой ситуации.

Лицензированный юрист по банкротству часто сможет за одну консультацию объяснить, похоже ли урегулирование на реалистичный вариант или банкротство даст более понятную защиту.

Стоимость: честные диапазоны, а не обещания

Многие боятся звонить юристу, потому что думают, что не смогут себе это позволить. В потребительском банкротстве многие юристы берут фиксированную оплату (flat fee), а не выставляют счет почасово. Общая сумма обычно также включает пошлину суда и небольшую обязательную плату за кредитное консультирование.

Очень общие диапазоны: фиксированная оплата за относительно понятное дело по главе 7 часто составляет около $1,000 до $2,500, плюс пошлина суда и небольшая плата за кредитное консультирование. Фиксированная оплата за главу 13 часто составляет около $3,000 до $6,000 или больше в зависимости от округа, плюс пошлина суда и небольшая плата за кредитное консультирование. Это не котировки, не гарантии и не одинаково в каждом месте.

Стоимость может расти или снижаться в зависимости от того, где вы живёте, насколько дело сложное, есть ли вовлечён бизнес, есть ли иски, вопросы по налогам, наличие активов высокой стоимости, были ли предыдущие подачи или споры об имуществе или доходе. Правила и типичные гонорары отличаются по штатам и судебным округам.

Стоимость урегулирования долгов тоже разная, и общую сумму трудно сравнивать, потому что переговоры могут занять время и могут не увенчаться успехом с каждым кредитором. Прежде чем подписывать что-либо, уточните, какие именно услуги входят в договор, что будет, если урегулирование не достигнуто, и могут ли продолжаться взыскания, пока переговоры ещё ведутся.

Как выбрать внимательно

Если вы решаете между банкротством и урегулированием долгов, притормозите и сравните риски — а не просто «продающую» подачу. Спросите, что произойдёт с иском, который уже подан. Спросите, что произойдёт с удержанием из зарплаты. Уточните, может ли всё ещё продолжаться продажа заложенного имущества. Спросите, какие долги, скорее всего, останутся даже после завершения процесса.

Также разумно уточнить сроки. В банкротстве юридическая защита обычно начинается, когда дело подано. При урегулировании долгов защита не наступает автоматически, потому что всё зависит от того, будут ли кредиторы сотрудничать. Эта разница особенно важна, когда давление уже срочное.

Прежде чем нанимать кого-либо, подтвердите, что юрист имеет лицензию в вашем штате и находится в хорошей репутации (в порядке) у коллегии адвокатов (state bar). Если вам комфортнее на другом языке, спросите, доступен ли перевод. Хороший юрист должен объяснить ваши варианты простыми словами и не должен стыдить или торопить вас.

CleanSlate Match не подаёт на банкротство и не создаёт отношения «юрист—клиент». Мы — бесплатный сервис подбора. Мы собираем только контактную информацию и общее намерение, например ваше имя, телефон, необязательный email, штат, предпочитаемый язык и общее представление о вашей ситуации. Мы не запрашиваем ваш номер Social Security, номера банковских счетов, номера кредитных карт или другие детали финансовых счетов.

Простой следующий шаг

Если вы перегружены, вам не нужно решать всё прямо сегодня. Практичный следующий шаг — поговорить с лицензированным юристом по банкротству в вашем регионе и попросить честное сравнение главы 7, главы 13 и вариантов, не связанных с банкротством, исходя из вашей ситуации.

- Запишите долги, которые сильнее всего вызывают стресс: судебный иск, удержание, foreclosure, кредитные карты, медицинские счета или риск изъятия имущества.

- Отметьте любые срочные даты, например дату судебного заседания или продажи.

- Спросите, сможет ли автоматическое приостановление защитить вас, если будет подано на банкротство.

- Спросите, какие долги могут не быть списаны.

- Попросите диапазон фиксированного гонорара юриста, пошлину за подачу в суд и любые другие ожидаемые расходы.

- Подтвердите лицензию юриста в коллегии адвокатов и есть ли возможность помощи с языком.

Если хотите, вы можете получить подбор бесплатно с лицензированным юристом по банкротству рядом с вами. Цель — не давление. Цель — помочь вам понять ваши реальные варианты и двигаться дальше с ясной информацией.

- Бесплатный сервис подбора для людей с долгами

- Только общая образовательная информация

- Законы о банкротстве и освобождения отличаются в зависимости от штата и судебного округа

Банкротство и урегулирование долгов — это разные инструменты, и лицензированный юрист по банкротству поможет вам понять, что действительно подходит именно под вашу ситуацию.

Частые вопросы

Банкротство лучше, чем урегулирование долгов?

Не всегда. Банкротство может дать более сильную юридическую защиту, особенно если на вас пытаются удерживать зарплату, подают иск или грозит foreclosure, но правильный вариант зависит от ваших долгов, дохода, имущества и закона штата.

Оба варианта полностью сотрёт мой долг?

Нет, честный источник не должен обещать такого. Некоторые долги обычно остаются при банкротстве, включая большинство студенческих кредитов, недавние налоги на доход, алименты на детей и супружескую поддержку, большинство судебных штрафов и долги, возникшие из-за мошенничества, а урегулирование долгов зависит от того, согласятся ли кредиторы.

Может ли урегулирование долгов остановить иск или удержание из зарплаты?

Не автоматически. Поскольку урегулирование — не судебная процедура, кредиторы могут всё равно подать в суд или продолжать взыскания, если только они сами не решат прекратить. Банкротство часто останавливает большинство действий по взысканию после того, как дело подано через автоматическое приостановление.

Сколько стоит подать на банкротство?

Многие юристы по потребительскому банкротству берут фиксированный гонорар, плюс пошлину суда и небольшую обязательную плату за кредитное консультирование. Очень общие диапазоны часто составляют примерно $1,000 до $2,500 для относительно простого дела по главе 7 и примерно $3,000 до $6,000 или больше для главы 13, но реальная сумма зависит от дела и судебного округа.

Что делает CleanSlate Match?

CleanSlate Match — бесплатный сервис подбора, а не юридическая фирма и не ваш юрист. Мы помогаем связать вас с лицензированным юристом по банкротству рядом с вами и собираем только контактную информацию и общее намерение, а не номера Social Security или номера счетов.

Я недавно в США, и английский мне даётся сложно. Мне всё равно могут помочь?

Да. Когда вы обращаетесь, вы можете попросить предпочитаемый язык, и разумно спросить, доступен ли перевод. Лицензированный юрист должен объяснить ваши варианты на понятном вам ясном и уважительном языке.

Похожие материалы

Как автоматическая приостановка и глава 13 могут остановить выселение и помочь вам сохранить жилье.

Открыть → Банкротство, когда с вашей зарплаты удерживаютКак подача заявления может быстро остановить удержания и защитить вашу зарплату.

Открыть → Банкротство, когда вас завалили медицинскими долгамиКак банкротство рассматривает медицинские счета и почему это одна из самых частых причин, по которой люди подают заявление.

Открыть →