Guías

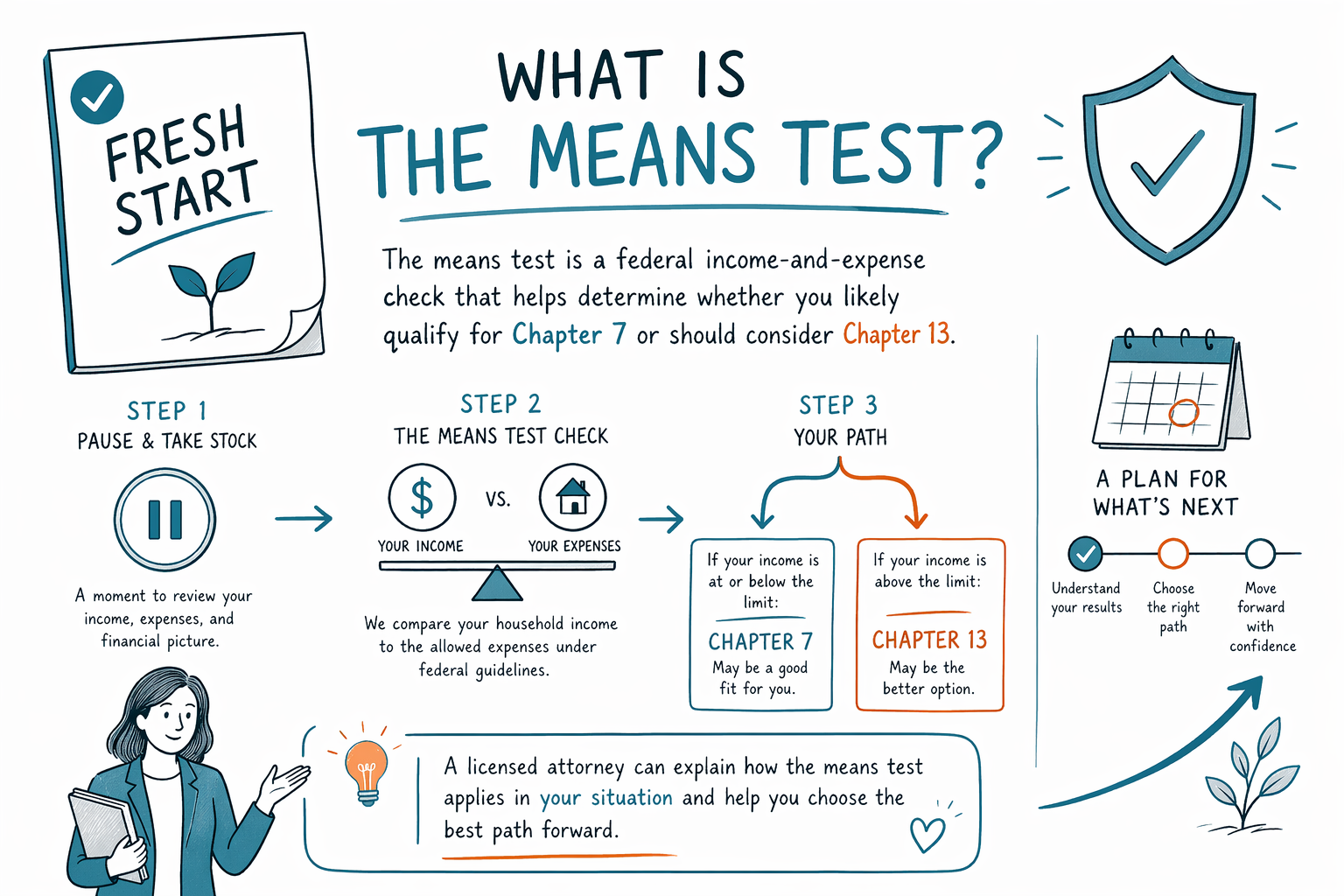

¿Qué es la prueba de medios?

La prueba de medios es una herramienta federal de evaluación que se usa en algunos casos de bancarrota de consumidores para ver si cumples con los requisitos para el Capítulo 7 o si, en su lugar, deberías considerar el Capítulo 13. Es un proceso, no un juicio, y puedes aprender cómo funciona.

La prueba de medios: qué es (y qué no es)

La prueba de medios es una revisión basada en matemáticas que se requiere en muchos trámites de bancarrota del Capítulo 7 para personas. El objetivo es comprobar si tus ingresos son lo suficientemente bajos como para calificar para la ayuda del Capítulo 7 conforme a las reglas federales.

No es lo mismo que “¿puedes pagar tus deudas?”. Los tribunales de bancarrota usan fórmulas específicas y gastos permitidos. Además, la prueba de medios no es una garantía de resultados: tu situación completa aún importa.

Las reglas sobre el formato, los umbrales y algunos detalles pueden variar según el estado y según el tribunal (distrito). Un abogado de bancarrota con licencia en tu zona puede confirmar cómo se aplican las reglas a tu caso específico.

- La prueba de medios afecta principalmente la elegibilidad para el Capítulo 7

- Usa fórmulas federales y categorías de gastos permitidos

- Cómo se aplica puede variar según el estado y el distrito judicial

Por qué existe la prueba de medios

El Congreso creó la prueba de medios para ayudar a decidir qué capítulo es más apropiado para tu nivel de ingresos. En general, el Capítulo 7 está diseñado para personas con deudas que no pueden pagar de manera realista, mientras que el Capítulo 13 está diseñado para personas que pueden hacer pagos de un plan a lo largo del tiempo.

Si la prueba de medios muestra que tus ingresos están por encima del límite correspondiente, el tribunal puede exigir que presentes el Capítulo 13 en lugar del Capítulo 7, o puede que necesites explicar circunstancias especiales.

Aunque la prueba de medios apunte hacia el Capítulo 13, eso no significa que “fallaste”. Muchas personas usan el Capítulo 13 para ponerse al día con una hipoteca, detener ciertas acciones de cobro y reorganizar deudas de manera estructurada.

Capítulo 7 vs. Capítulo 13 (cómo encaja la prueba de medios)

A menudo se le llama “bancarrota de liquidación” al Capítulo 7. En muchos casos, las deudas elegibles pueden ser descargadas, es decir, se eliminan legalmente—aunque no todas las deudas se pueden borrar. Si calificas depende en parte de la prueba de medios en muchas situaciones.

El Capítulo 13 es “reorganización”. En lugar de intentar descargar deudas lo más rápido posible, normalmente propones un plan de pagos que dura aproximadamente 3–5 años según tus ingresos. Algunas deudas pueden reducirse o descargarse después de que completes el plan.

Punto clave en lo práctico: si la prueba de medios no favorece el Capítulo 7, un plan del Capítulo 13 aun puede ofrecer un alivio real—como pausar los cobros y darte un calendario para atender atrasos. Para los detalles, habla con un abogado con licencia.

- El Capítulo 7 puede descargar deudas no garantizadas elegibles

- El Capítulo 13 usa un plan de pagos a lo largo del tiempo

- La prueba de medios afecta muchos casos del Capítulo 7

Qué deudas normalmente sobreviven a la bancarrota

Es importante entender los límites desde el principio. La bancarrota puede ayudar con muchas deudas, pero no borra automáticamente todo.

Algunas deudas a menudo sobreviven a la bancarrota, incluyendo (entre otras) la mayoría de los préstamos estudiantiles, muchas obligaciones del impuesto sobre ingresos reciente, manutención infantil y pensión alimenticia, la mayoría de las multas penales y las deudas relacionadas con fraude o ciertas conductas indebidas. Los tribunales analizan de cerca los hechos y cómo se clasifica cada deuda.

Tu abogado puede decirte qué es lo más probable en tu situación. Como las reglas y los resultados varían según el estado y el distrito, evita depender de respuestas genéricas de internet para tu lista específica de deudas.

- La mayoría de los préstamos estudiantiles a menudo permanecen

- Los impuestos sobre ingresos recientes pueden permanecer

- La manutención infantil/pensión alimenticia normalmente permanecen

- Las deudas relacionadas con fraude puede que no sean descargables

Cómo se calcula generalmente la prueba de medios (resumen en lenguaje sencillo)

Aunque los pasos y formularios exactos son técnicos, la idea básica es sencilla: el tribunal revisa tus ingresos mensuales actuales usando categorías requeridas y luego los compara con indicadores federales. También permite ciertos montos de gastos que las reglas consideran estándar.

Si, después de los gastos permitidos, tus ingresos son lo suficientemente bajos, podrías calificar para el Capítulo 7. Si no, el Capítulo 13 puede ser el camino más probable, o podrías tener que presentar documentación adicional o explicaciones permitidas por la ley.

Como la ley de bancarrota y las reglas de gastos pueden cambiar y porque los tribunales siguen prácticas locales, es prudente confirmar tu situación con un abogado de bancarrota con licencia cerca de ti—no con suposiciones.

- Tus ingresos se miden con reglas federales y categorías requeridas

- Los gastos permitidos reducen lo que cuenta la prueba de medios

- El resultado influye en Capítulo 7 vs. Capítulo 13

Qué puedes hacer a continuación (paso a paso, sin presión)

Si estás abrumado/a, el siguiente paso es obtener información precisa para tu estado y tu distrito judicial. Un abogado de bancarrota con licencia puede ayudarte a entender si aplica la prueba de medios, qué números importan y qué capítulo encaja con tus metas.

CleanSlate Match es un servicio GRATIS que te conecta con abogados de bancarrota con licencia en tu zona. No somos una firma de abogados, y no presentamos bancarrota ni te representamos—solo hacemos la conexión. También puedes solicitar el idioma que prefieras.

Nota sobre costos: muchos abogados de bancarrota de consumidores cobran una tarifa fija (flat fee) por el trabajo del abogado, además de la tarifa obligatoria de presentación en el tribunal y una pequeña tarifa obligatoria de asesoría crediticia. El rango exacto depende del capítulo (Capítulo 7 vs. Capítulo 13), la complejidad del caso y el distrito. Los rangos de tarifa fija no son una cotización y nunca hay garantías sobre los resultados.

- Comparte tu contacto y tu situación general (sin SSN, sin detalles bancarios) y tu idioma preferido

- Conéctate con un abogado de bancarrota con licencia cerca de ti

- En la consulta, confirma tu licencia del colegio de abogados y pregunta cómo podría aplicar la prueba de medios en tu distrito

- Pregunta cómo suele ser el proceso del abogado y cuáles son los costos totales estimados para tu capítulo y tu nivel de complejidad

- CleanSlate Match es gratis para ti

- Solo recopilamos contacto + intención general y no pedimos SSN ni detalles de cuentas

- Confirma que el abogado tenga licencia antes de contratar

La prueba de medios es una revisión federal de ingresos y gastos que ayuda a determinar si probablemente calificas para el Capítulo 7 o si deberías considerar el Capítulo 13, y un abogado con licencia puede explicar cómo se aplica en tu estado y en tu tribunal.

Preguntas comunes

¿La prueba de medios significa que el tribunal piensa que estoy mintiendo o haciendo algo mal?

No. La prueba de medios es una herramienta federal de evaluación requerida en muchos casos del Capítulo 7. Está diseñada para aplicar las reglas de ingresos de manera consistente, no para juzgar tu carácter o tu honestidad.

Si no paso la prueba de medios, ¿estoy obligado/a a ir al Capítulo 13?

A menudo, un resultado más alto significa que puede que no haya opción de Capítulo 7 y el Capítulo 13 se vuelve la opción más probable. Sin embargo, importa tu situación completa, y puede haber formas en que tu abogado revise circunstancias especiales y alternativas conforme a la ley.

¿La bancarrota puede detener una retención salarial o una ejecución hipotecaria mientras mi caso está en proceso?

En muchos casos, una vez que se presenta un caso de bancarrota, entra en efecto una suspensión automática (automatic stay) y pausa muchas gestiones de cobro, incluyendo algunas retenciones salariales, ejecuciones hipotecarias y demandas. Los resultados exactos dependen del tipo de caso y del momento—tu abogado puede confirmar qué aplica para ti.

¿La prueba de medios usa los saldos reales de mi cuenta bancaria o mis estados financieros completos?

La prueba de medios se basa en ingresos y gastos bajo reglas específicas, y el proceso requiere cierta documentación. Aun así, CleanSlate Match no recopila SSN ni detalles de cuentas bancarias—tu abogado revisaría lo que se necesita para tu presentación.

¿La prueba de medios me dirá exactamente qué deudas se eliminarán?

No. La prueba de medios se enfoca principalmente en la elegibilidad para un capítulo (especialmente el Capítulo 7). Si deudas específicas son descargables depende del tipo de deuda y de las categorías legales, y un abogado puede explicarlo para tu caso.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →