Mga gabay

Ano ang means test?

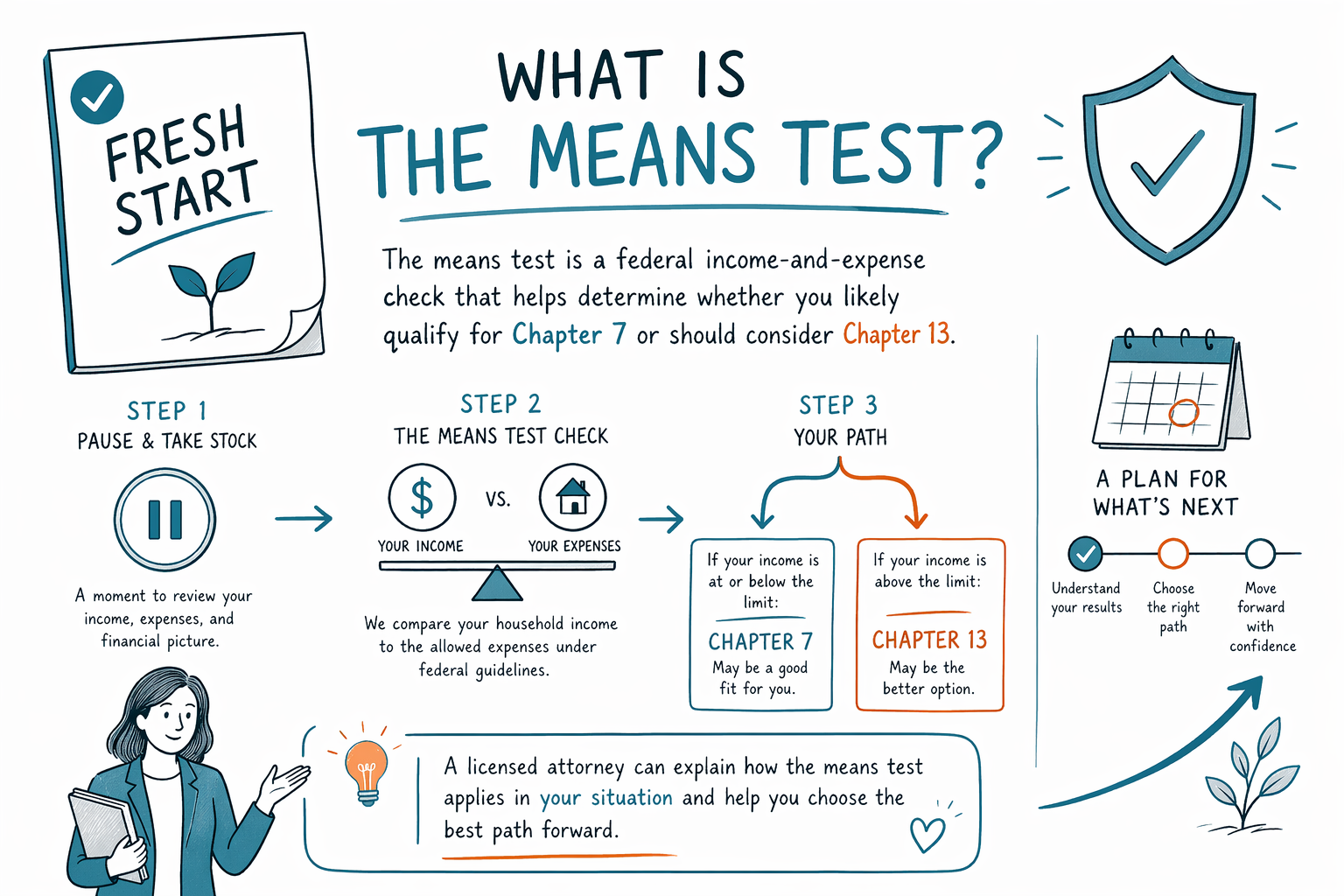

Ang means test ay isang pederal na paraan ng pag-screen na ginagamit sa ilang consumer bankruptcy case upang malaman kung kwalipikado ka para sa Chapter 7 o kailangan mong isaalang-alang ang Chapter 13. Ito ay proseso, hindi paghatol—at matututuhan mo kung paano ito gumagana.

Ang means test: ano ito (at ano hindi)

Ang means test ay pagsusuring nakabatay sa matematika na kinakailangan sa maraming Chapter 7 bankruptcy filings para sa mga indibidwal. Layunin nitong suriin kung mababa ba ang antas ng iyong kita para maging kuwalipikado ka sa Chapter 7 relief ayon sa mga pederal na patakaran.

Hindi ito katulad ng “kaya mo bang bayaran ang mga utang mo?” Gumagamit ang mga bankruptcy court ng mga partikular na formula at pinapayagang gastusin. At saka, ang means test ay hindi garantiyang resulta—importante pa rin ang buong sitwasyon mo.

Maaaring mag-iba ang mga panuntunan tungkol sa anyo, mga limitasyon, at ilang detalye depende sa estado at sa korte (judicial district). Ang isang lisensyadong abogado sa bankruptcy sa iyong lugar ang makakapagkumpirma kung paano naaangkop ang mga patakaran sa eksaktong kaso mo.

- Ang means test ay pangunahing nakaaapekto sa pagiging kuwalipikado para sa Chapter 7

- Gumagamit ito ng mga pederal na formula at pinapayagang kategorya ng gastusin

- Magkaiba ang pag-aapply depende sa estado at judicial district

Bakit umiiral ang means test

Ginawa ng Kongreso ang means test para makatulong magpasya kung aling chapter ang mas angkop sa antas ng iyong kita. Sa pangkalahatan, ang Chapter 7 ay para sa mga taong may mga utang na hindi nila realistically mababayaran, habang ang Chapter 13 ay para sa mga taong kayang gumawa ng planong pagbabayad sa paglipas ng panahon.

Kung ipapakita ng means test na ang iyong kita ay nasa itaas ng kaukulang limitasyon, maaaring hilingin ng korte na mag-file ka ng Chapter 13 imbes na Chapter 7, o kailangan mong ipaliwanag ang mga special circumstances.

Kahit na ang means test ay tumutulak sa Chapter 13, hindi ibig sabihin nito na “nabigo” ka. Maraming tao ang gumagamit ng Chapter 13 para makahabol sa mortgage, mapigil ang ilang collection actions, at maayos na maorganisa ang mga utang sa isang structured na paraan.

Chapter 7 vs. Chapter 13 (kung paano pumapasok ang means test)

Ang Chapter 7 ay madalas tawaging “liquidation” bankruptcy. Sa maraming pagkakataon, ang mga eligible na utang ay maaaring ma-discharge, ibig sabihin ay legally na itong mabubura—pero hindi lahat ng utang ay kayang alisin. Depende ang pagiging kuwalipikado mo sa means test sa maraming sitwasyon.

Ang Chapter 13 ay “reorganization.” Sa halip na subukang ma-discharge nang mabilis hangga’t maaari, karaniwan kang magmumungkahi ng repayment plan na tumatagal ng mga 3–5 taon batay sa iyong kita. May ilang utang na maaaring bawasan o i-discharge pagkatapos mong matapos ang plan.

Narito ang mahalagang praktikal na punto: kung hindi pabor ang means test sa Chapter 7, ang isang Chapter 13 plan ay maaari pa ring magbigay ng tunay na relief—gaya ng pag-pause ng collections at pagbibigay sa iyo ng timeline para tugunan ang mga atrasado (arrears). Para sa detalye, makipag-usap sa isang lisensyadong abogado.

- Ang Chapter 7 ay maaaring ma-discharge ang mga eligible na unsecured debts

- Ang Chapter 13 ay gumagamit ng repayment plan sa paglipas ng panahon

- Ang means test ay nakakaapekto sa maraming kaso ng Chapter 7

Anong mga utang ang kadalasang nananatili kahit may bankruptcy

Mahalagang maunawaan nang maaga ang mga limitasyon. Ang bankruptcy ay makakatulong sa maraming utang, pero hindi nito awtomatikong binubura ang lahat.

May ilang utang na kadalasang nananatili kahit may bankruptcy, kabilang (ngunit hindi limitado sa) karamihan sa mga student loans, maraming kamakailang income tax obligations, child support at alimony, karamihan sa mga criminal fines, at mga utang na konektado sa fraud o ilang uri ng maling pag-uugali. Tinitingnan ng mga korte nang mabuti ang mga facts at kung paano ikinategorya ang bawat utang.

Sasabihin sa iyo ng iyong abogado kung ano ang malamang na mangyayari sa sitwasyon mo. Dahil nag-iiba ang mga patakaran at resulta depende sa estado at district, iwasang umasa sa mga generic na sagot sa internet para sa eksaktong listahan ng mga utang mo.

- Karamihan sa mga student loans ay madalas na nananatili

- Ang mga kamakailang income taxes ay maaaring manatili

- Ang child support/alimony ay kadalasang nananatili

- Ang mga utang na may kaugnayan sa fraud ay maaaring hindi ma-discharge

Paano karaniwang kinakalkula ang means test (simple na overview)

Bagama’t ang eksaktong mga hakbang at form ay teknikal, ang pangunahing ideya ay simple: tinitingnan ng korte ang kasalukuyan mong buwanang kita gamit ang mga kinakailangang kategorya, at pagkatapos ay ikinukumpara ito sa mga pederal na benchmark. Pinapayagan din nito ang ilang halaga ng gastusin na isinasaalang-alang ng mga patakaran bilang standard.

Kung ang iyong kita matapos ang mga pinapayagang gastusin ay sapat na mababa, maaaring kwalipikado ka para sa Chapter 7. Kung hindi, ang Chapter 13 ang maaaring mas malamang na landas, o maaaring kailangan mong magbigay ng karagdagang dokumentasyon o mga paliwanag na pinapayagan ng batas.

Dahil nagbabago ang mga batas sa bankruptcy at mga patakaran sa gastusin, at dahil sinusunod ng mga korte ang lokal na praktis, mas mabuting kumpirmahin ang sitwasyon mo sa isang lisensyadong bankruptcy attorney malapit sa iyo—hindi sa hulaan.

- Sinusukat ang iyong kita gamit ang mga pederal na patakaran at mga kinakailangang kategorya

- Binabawasan ng mga pinapayagang gastusin kung magkano ang binibilang ng means test

- Ang resulta ang nakakaimpluwensya sa Chapter 7 vs. Chapter 13

Ano ang maaari mong gawin sa susunod (step-by-step, walang pressure)

Kung sobrang bigat na ng nararamdaman mo, ang susunod na hakbang ay kumuha ng tumpak na impormasyon para sa iyong estado at judicial district. Matutulungan ka ng isang lisensyadong abogado sa bankruptcy na maunawaan kung naaangkop ang means test, kung anong mga numero ang mahalaga, at kung aling chapter ang tugma sa mga layunin mo.

Ang CleanSlate Match ay isang LIBRENG serbisyo na nagmamatch sa iyo sa mga lisensyadong abogado sa bankruptcy sa iyong lugar. Hindi kami law firm, at hindi kami nagfi-file ng bankruptcy o kumakatawan sa iyo—pagmamatch lang. Maaari mo ring hilingin ang preferred mong wika.

Note sa gastos: maraming consumer bankruptcy attorneys ang may flat fee para sa trabaho ng abogado, kasama ang kinakailangang court filing fee at isang maliit na kinakailangang credit-counseling fee. Ang eksaktong range ay depende sa chapter (Chapter 7 vs. Chapter 13), sa pagiging komplikado ng kaso, at sa district. Ang flat-fee ranges ay hindi quotes, at walang garantiya tungkol sa mga resulta.

- Ibahagi ang iyong contact at general situation (walang SSN, walang bank details) at ang iyong preferred language

- Kumonekta sa isang lisensyadong bankruptcy attorney malapit sa iyo

- Sa konsultasyon, kumpirmahin ang bar license mo at itanong kung paano maaaring naaapektuhan ng means test ang iyong district

- Itanong kung ano ang karaniwang proseso at kabuuang estimated costs para sa chapter at complexity ng iyong kaso

- Libre ang CleanSlate Match para sa iyo

- Ang kinokolekta lang namin ay contact + general intent at hindi kami humihingi ng SSN o account details

- Kumpirmahin na lisensyado ang abogado bago mo siya i-hire

Ang means test ay pagsusuri sa kita at gastusin na pederal na tumutulong matukoy kung malamang na kwalipikado ka para sa Chapter 7 o kailangan mong isaalang-alang ang Chapter 13, at puwedeng ipaliwanag ng isang lisensyadong abogado kung paano ito naaangkop sa iyong estado at sa korte.

Mga karaniwang tanong

Ibig sabihin ba ng means test na iniisip ng korte na nagsisinungaling ako o may mali akong ginagawa?

Hindi. Ang means test ay isang required na pederal na screening tool sa maraming Chapter 7 cases. Idinisenyo itong ilapat nang consistent ang mga patakaran sa kita, hindi ito para husgahan ang ugali o katapatan mo.

Kapag hindi ako pumasa sa means test, pilit ba akong mapupunta sa Chapter 13?

Madaling mangyari na dahil sa mas mataas na resulta, maaaring hindi available ang Chapter 7, at ang Chapter 13 ang mas malamang na opsyon. Pero mahalaga pa rin ang buong sitwasyon mo, at may mga paraan na puwedeng i-review ng abogado mo ang special circumstances at alternatibo sa ilalim ng batas.

Nakakapigil ba ang bankruptcy ng wage garnishment o foreclosure habang pending pa ang case ko?

Sa maraming kaso, kapag na-file na ang bankruptcy case, magkakabisa ang automatic stay at mapapa-pause nito ang maraming collections, kabilang ang ilang wage garnishments, foreclosures, at lawsuits. Nag-iiba ang eksaktong resulta depende sa uri ng case at sa timing—kakumpirmahin ito ng abogado mo kung ano ang naaangkop sa iyo.

Ginagamit ba ng means test ang aktwal kong bank account balances o ang buong financial statements ko?

Ang means test ay nakabatay sa kita at gastusin ayon sa mga partikular na patakaran, at ang proseso ay nangangailangan ng ilang dokumentasyon. Pero ang CleanSlate Match ay hindi nangongolekta ng SSN o bank-account details—ang iyong abogado ang magre-review kung ano ang kailangan para sa pagfi-file mo.

Sasabihin ba sa akin ng means test nang eksakto kung anong mga utang ang mabubura?

Hindi. Pangunahing tungkol ang means test sa pagiging kuwalipikado para sa isang chapter (lalo na ang Chapter 7). Kung aling mga partikular na utang ang ma-dischargeable ay nakadepende sa uri ng utang at mga legal na kategorya—at maipapaliwanag iyon ng abogado para sa kaso mo.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →