Guías

¿Cómo prepararse para una bancarrota?

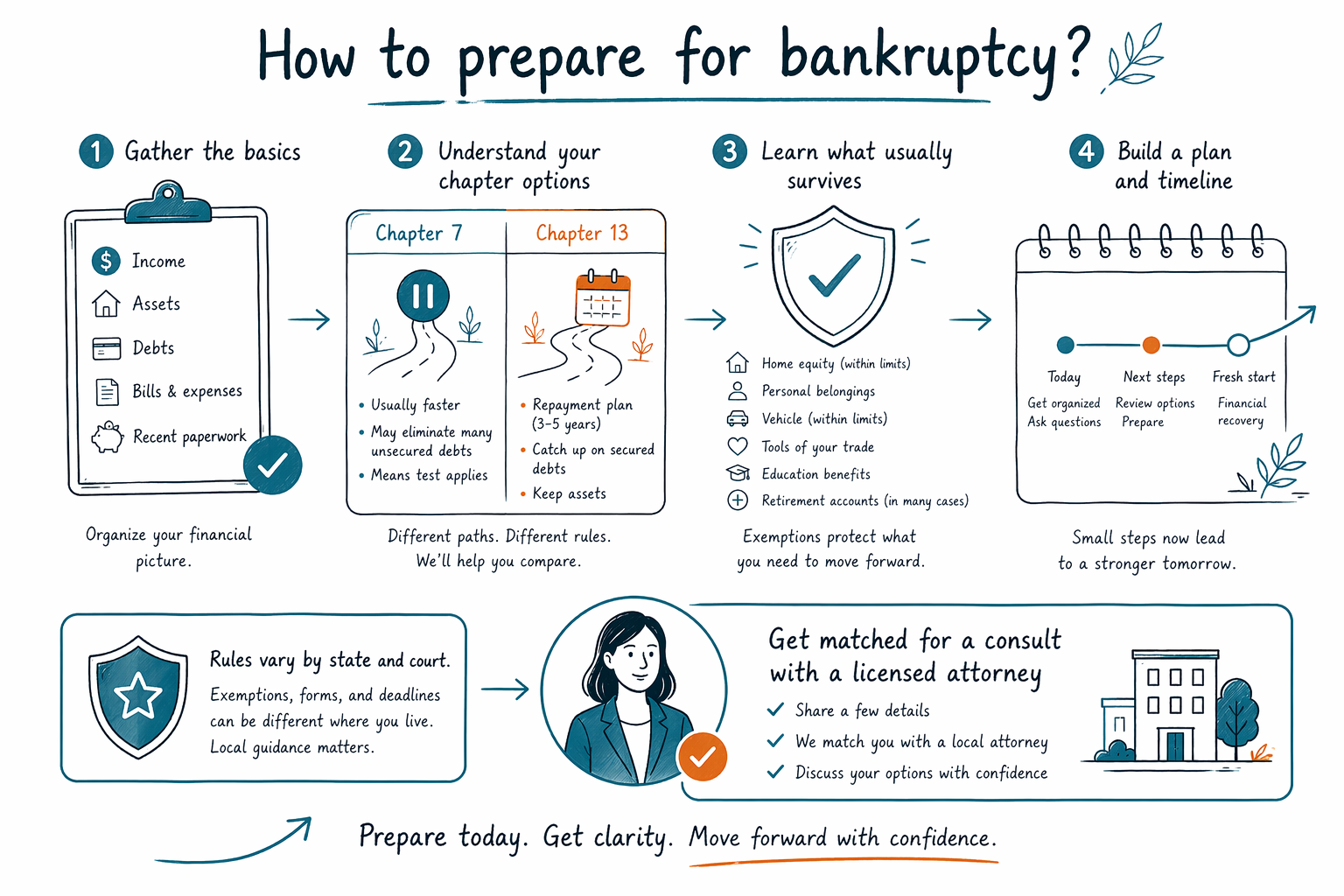

Si estás considerando la bancarrota, la mejor preparación es simple: reúne documentos clave, entiende tus opciones (por lo general Capítulo 7 o Capítulo 13) y habla con un abogado de bancarrota con licencia. Te sentirás más asentado(a) rápidamente.

Paso 1: Respira—y confirma que estás haciendo la pregunta correcta

Muchas personas no necesitan “arreglarlo todo” antes de reunirse con un abogado. Solo necesitan una imagen clara y honesta de lo que está pasando para que el abogado pueda explicar qué podría hacer la bancarrota en su situación específica.

Empieza escribiendo (con tus propias palabras) qué deudas tienes y qué acciones de cobro están ocurriendo ahora—por ejemplo, pagos hipotecarios atrasados, embargo de salario, cobros por parte de agencias de cobranza o una demanda en un tribunal. Esto ayuda a que la primera consulta se mantenga enfocada.

CleanSlate Match es un servicio GRATUITO de emparejamiento que puede ponerte en contacto con un abogado de bancarrota con licencia cerca de ti, pero no somos una firma legal y no presentamos la bancarrota por ti. Un abogado revisará tus datos y te explicará las opciones reales para tu zona.

Las reglas y los requisitos de elegibilidad varían según el estado y el tribunal federal (distrito judicial), así que es importante no depender solo de consejos generales.

Paso 2: Entiende Capítulo 7 vs. Capítulo 13 (para poder hacer mejores preguntas)

Un abogado de bancarrota normalmente hablará de dos opciones para consumidores: Capítulo 7 y Capítulo 13.

- Capítulo 7 (a menudo llamado “liquidación”) puede cancelar muchas deudas no garantizadas que califiquen, pero si calificas puede depender de tus ingresos y de la “prueba de medios”, y podrías perder bienes que no estén exentos.

- Capítulo 13 (una “reorganización”) crea un plan de pagos, y con frecuencia permite ponerte al día en ciertas deudas (como hipoteca o pagos de auto atrasados) con el tiempo, mientras haces los pagos continuos del plan.

Como las reglas varían según el estado y el distrito—y porque las exenciones son diferentes—la mejor opción depende de tus deudas, tu situación de ingresos, la propiedad que tengas y lo que estás tratando de proteger. Revisa capítulos para una explicación en lenguaje claro antes de hablar con un abogado.

Paso 3: Reúne tus documentos (no necesitas de todo, pero sí lo básico)

Para la primera reunión, los abogados comúnmente solicitan documentos que muestren tu identidad, tus deudas, tus ingresos y cualquier actividad de cobro o en tribunales. Puedes empezar con lo que ya tienes; incluso fotos de papeles o capturas de pantalla a menudo ayudan más que no llevar nada.

Una lista de verificación útil para empezar:

- Un listado de tus deudas (tarjetas de crédito, facturas médicas, préstamos personales)

- Cualquier aviso que recibiste sobre cobros, sentencias o demandas

- Documentación de la hipoteca o del arrendador/propietario que muestre pagos atrasados (si aplica)

- Documentación del préstamo de auto o del contrato de arrendamiento (si aplica)

- Recibos de sueldo recientes y comprobante de ingresos (si tienes ingresos por salario)

- Comprobante de beneficios (si aplica)

- Cualquier documento relacionado con declaraciones de impuestos que ya tengas (especialmente si hay temas de impuestos)

No incluyas números de cuenta sensibles cuando te comuniques por primera vez con un servicio de emparejamiento. CleanSlate Match recopila solo contacto e intención general (por ejemplo, tu nombre, teléfono, estado e idioma preferido). Puedes compartir más detalles directamente con tu abogado durante la consulta legal, siguiendo sus instrucciones.

Paso 4: Aprende qué puede y qué no puede borrar la bancarrota (para no llevarte sorpresas)

La bancarrota puede darte un nuevo comienzo, pero no elimina todo tipo de deudas en todos los casos. Tu abogado explicará qué es probable que se cancele y qué podría seguir permaneciendo.

Ejemplos comunes de deudas que a menudo sobreviven a la bancarrota incluyen:

- La mayoría de los préstamos estudiantiles (generalmente) a menos que se cumpla un estándar específico y difícil de dificultad económica

- Impuestos sobre ingresos recientes en muchas situaciones

- Manutención de los hijos y pensión alimenticia

- Muchas multas y sanciones del tribunal

- Deudas relacionadas con fraude o ciertas conductas intencionales

Además, algunas deudas podrían no cancelarse si están garantizadas por bienes y el plan o el caso no las aborda de la manera correcta. Las exenciones, la ley estatal y los hechos de tu caso importan mucho.

Si te preocupa “perderlo todo”, esa preocupación es entendible. Muchas personas conservan una vivienda y/o un auto gracias a las exenciones o usando Capítulo 13 para seguir pagando bajo un plan, pero solo un abogado con licencia puede decirte qué aplica a tu situación y ubicación.

Paso 5: Prepárate para la conversación sobre el costo (lo que normalmente se paga)

Es normal sentir ansiedad por los honorarios del abogado. La mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija, además de la tarifa obligatoria de presentación en el tribunal y una pequeña tarifa requerida de asesoría crediticia.

Los rangos totales típicos (no son cotizaciones) suelen ser:

- Capítulo 7: aproximadamente $1,500–$3,500 por abogado + costos del tribunal (varía según el distrito y la complejidad del caso)

- Capítulo 13: aproximadamente $3,000–$6,500+ por abogado + costos del tribunal (varía más ampliamente porque la duración del plan y la complejidad cambian)

La cantidad puede subir o bajar dependiendo de cosas como: cuántos acreedores tienes, si hay bienes que proteger, si hay una demanda o una sentencia, qué tan complicada es tu situación de ingresos, los temas de exenciones de tu estado y qué tan involucrada se vuelve la administración del plan.

CleanSlate Match es gratis para ti. Si usas nuestro servicio de emparejamiento, los abogados participantes pagan una tarifa fija por participar—no hay porcentaje, contingencia ni parte de tu deuda o de los honorarios del abogado por tu parte.

Paso 6: Conoce qué pasa cuando presentas (la “suspensión automática”)—y actúa con calma

Una de las razones por las que la gente busca la bancarrota es la suspensión automática. Cuando se presenta un caso de bancarrota, en general se pausa muchas acciones de cobro, como:

- Actividad de ejecución hipotecaria (en muchas circunstancias)

- Embargo de salario

- Llamadas telefónicas y esfuerzos de cobro

- Demandas y otros pasos legales de cobro

La suspensión tiene mucho poder, pero no es magia para todos los casos (por ejemplo, algunos casos pueden limitar el efecto y pueden aplicar excepciones específicas). Tu abogado confirmará qué significa para tu caso.

Si estás abrumado(a), no tienes que resolver esto solo(a). Puedes revisar guías para listas de verificación estructuradas y luego conseguir un emparejamiento para una consulta con un abogado de bancarrota con licencia cerca de ti a través de get-matched.

Prepárate reuniendo lo básico, entendiendo Capítulo 7 vs. Capítulo 13, aprendiendo qué normalmente se mantiene, y luego consigue un emparejamiento para una consulta con un abogado con licencia—las reglas varían según el estado y el tribunal.

Preguntas comunes

¿Qué debo llevar a mi primera consulta de bancarrota?

Lleva un listado de tus deudas y acreedores, cualquier carta de cobro o documentos del tribunal, y documentos que muestren tus ingresos y obligaciones clave (como estados de cuenta de hipoteca o de auto). Si no tienes todo, trae lo que tengas: un abogado puede explicar qué falta y qué es lo más importante.

¿La bancarrota detendrá mi embargo de salario o la ejecución hipotecaria de inmediato?

En muchos casos, presentar una bancarrota activa la suspensión automática, que puede pausar embargos, ejecuciones hipotecarias y muchos cobros. Los detalles dependen de tu situación y de las reglas de tu tribunal, así que es importante confirmar los pormenores con un abogado de bancarrota con licencia.

¿La bancarrota elimina toda mi deuda?

Por lo general no. Muchas clases de deudas pueden cancelarse en bancarrota, pero algunas deudas comúnmente permanecen, como la mayoría de los préstamos estudiantiles, impuestos recientes sobre ingresos, manutención de los hijos/pensión alimenticia, muchas multas/sanciones y deudas relacionadas con fraude o conducta intencional. El resultado depende de tus hechos particulares y de tu ubicación.

¿Cuánto cuesta un abogado de bancarrota?

La mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija además de la tarifa de presentación del tribunal y una pequeña tarifa requerida de asesoría crediticia. Los costos totales varían según el capítulo, el distrito y la complejidad—comúnmente algo como $1,500–$3,500 para Capítulo 7 y $3,000–$6,500+ para Capítulo 13 (no son cotizaciones).

¿CleanSlate Match es una firma legal que presenta la bancarrota por mí?

No. CleanSlate Match es un servicio GRATUITO de emparejamiento. Te conectamos con un abogado de bancarrota con licencia cerca de ti, pero no presentamos bancarrota y no somos tu abogado.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →