Mga gabay

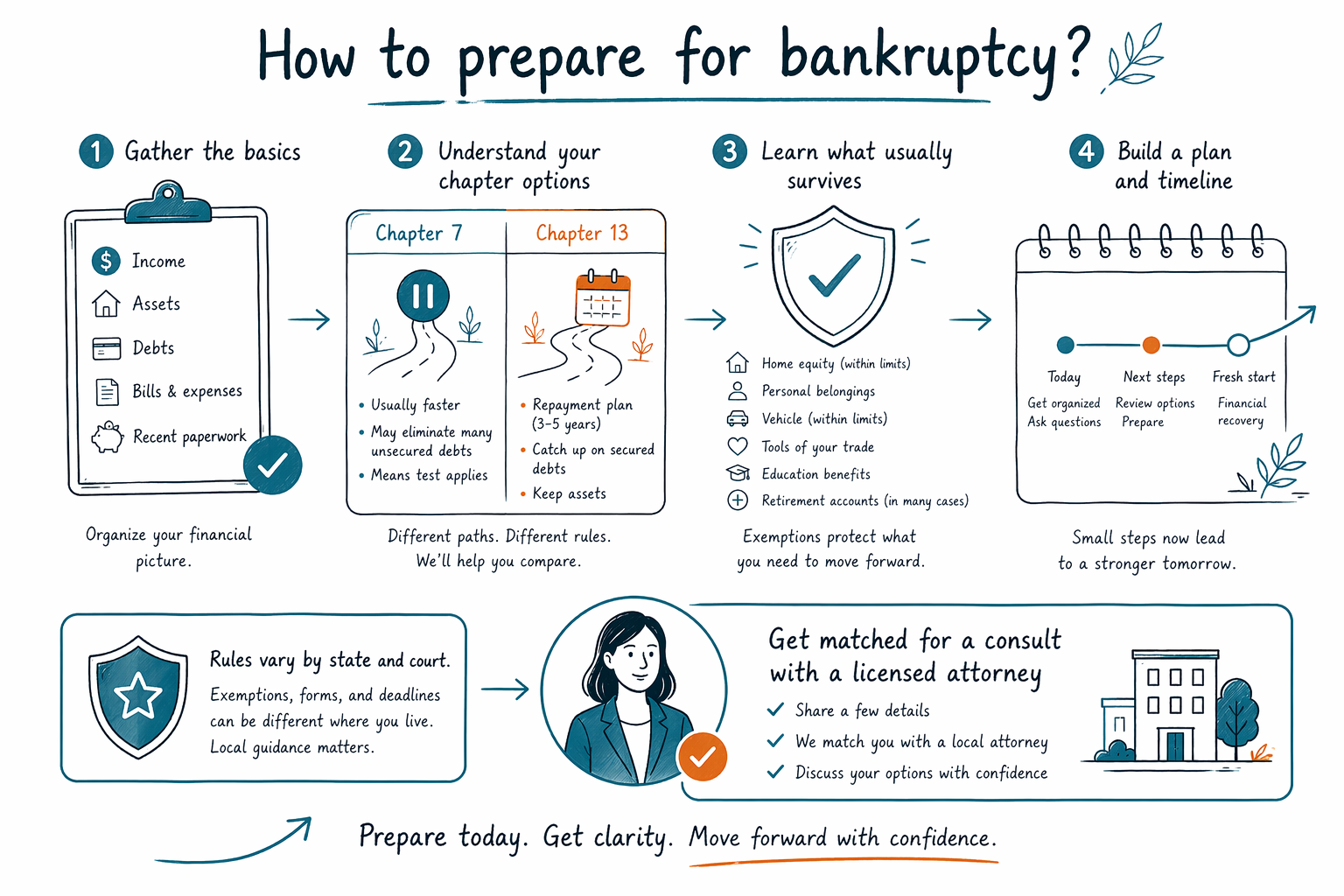

Paano maghanda para sa bankruptcy?

Kung isinasaalang-alang mo ang bankruptcy, ang pinakamainam na paghahanda ay simple: tipunin ang mga mahahalagang dokumento, unawain ang iyong mga opsyon (madalas ay Chapter 7 o Chapter 13), at makipag-usap sa isang lisensyadong bankruptcy attorney. Mabilis kang magiging mas matatag ang pakiramdam.

Hakbang 1: Huminga muna—at kumpirmahin na ito ang tamang tanong

Maraming tao ang hindi kailangang “ayusin ang lahat” bago sila makipagkita sa isang abogado. Kailangan lang nila ng malinaw at tapat na larawan kung ano ang nangyayari, para maipaliwanag ng abogado kung ano ang puwedeng gawin ng bankruptcy sa eksaktong sitwasyon mo.

Magsimula sa pamamagitan ng pagsusulat (sa sarili mong mga salita) kung anong mga utang ang mayroon ka at kung anong mga aksyon sa pangongolekta ang nangyayari ngayon—halimbawa, napalampas na mortgage payments, wage garnishment, mga singil na nasa collections, o may kaso sa korte. Nakakatulong ito para maging nakatuon ang unang konsultasyon.

Ang CleanSlate Match ay isang FREE na matching service na maaaring magdugtong sa iyo sa isang lisensyadong bankruptcy attorney na malapit sa iyo, pero hindi kami isang law firm at hindi namin isinasampa ang bankruptcy para sa iyo. Susuriin ng isang abogado ang mga detalye mo at sasabihin ang mga tunay na opsyon para sa lugar mo.

Iba-iba ang mga patakaran at requirements sa pagiging kwalipikado ayon sa estado at ayon sa federal court (judicial district), kaya mahalagang huwag umasa lamang sa pangkalahatang payo.

Hakbang 2: Unawain ang Chapter 7 vs. Chapter 13 (para makapagtanong ka nang mas maayos)

Karaniwang tatalakayin ng isang bankruptcy attorney ang dalawang opsyon para sa mga consumer: Chapter 7 at Chapter 13.

- Chapter 7 (madalas tawaging “liquidation”) ay puwedeng makapag-discharge ng maraming qualifying unsecured debts, pero kung kwalipikado ka ay maaaring nakadepende sa kita mo at sa “means test,” at maaari mong mawala ang mga asset na hindi exempt.

- Chapter 13 (isang “reorganization”) ay gumagawa ng repayment plan, madalas pinapayagan kang makabawi sa ilang utang (tulad ng past-due mortgage o car payments) sa paglipas ng panahon habang patuloy kang nagbabayad ng mga required na payment sa plan.

Dahil nag-iiba ang mga patakaran ayon sa estado at distrito—at dahil nag-iiba rin ang mga exemptions—ang pinakamahusay mong pagpili ay nakadepende sa iyong mga utang, sitwasyon sa kita, property, at kung ano ang gusto mong protektahan. Tingnan ang chapters para sa simpleng overview bago ka makipagkita sa abogado.

Hakbang 3: Tipunin ang iyong mga dokumento (hindi mo kailangan ang lahat, pero kailangan mo ang basics)

Sa unang pagpupulong, karaniwang humihiling ang mga abogado ng mga dokumentong nagpapakita ng iyong pagkakakilanlan, mga utang, kita, at anumang aksyon sa pangongolekta o aktibidad sa korte. Maaari kang magsimula sa mga meron ka ngayon—madalas mas okay na ang mga larawan ng papel o screenshot kaysa wala.

Isang kapaki-pakinabang na starter checklist:

- Listahan ng iyong mga utang (credit cards, medical bills, personal loans)

- Anumang abiso na natanggap mo tungkol sa collections, judgments, o lawsuits

- Mga papel sa mortgage o landlord na nagpapakita ng napalampas na payments (kung may kaugnayan)

- Mga papel sa car loan o lease (kung may kaugnayan)

- Mga recent pay stubs at patunay ng kita (kung may sahod ka)

- Patunay ng mga benepisyo (kung applicable)

- Anumang dokumento na may kinalaman sa tax return na mayroon ka na (lalo na kung may tax issues)

Huwag isama ang sensitibong account numbers kapag unang lumapit ka sa isang matching service. Ang CleanSlate Match ay nangongolekta lang ng contact at general intent (tulad ng iyong pangalan, phone, estado, at preferred language). Maaari kang magbahagi ng mas maraming detalye nang direkta sa iyong abogado sa panahon ng legal consult, ayon sa kanilang mga tagubilin.

Hakbang 4: Alamin kung ano ang kaya at hindi kayang burahin ng bankruptcy (para walang mapapala na biglaang surprises)

Ang bankruptcy ay puwedeng magbigay ng bagong simula, pero hindi nito binubura ang lahat ng uri ng utang sa bawat kaso. Ipapaliwanag ng abogado mo kung ano ang malamang na ma-discharge at kung ano ang maaaring manatili.

Mga karaniwang halimbawa ng mga utang na madalas na hindi ganap na nawawala sa bankruptcy:

- Karamihan sa student loans (sa pangkalahatan) maliban kung matugunan ang isang partikular at mahirap na hardship standard

- Recent income taxes sa maraming sitwasyon

- Child support at alimony

- Maraming court fines at penalties

- Mga utang na konektado sa fraud o ilang uri ng willful misconduct

May mga utang din na maaaring hindi ma-discharge kung naka-secure ang mga ito ng property at hindi na-address nang tama ng plan o case. Malaking bagay ang exemptions, batas ng estado, at ang mga detalye ng iyong kaso.

Kung nag-aalala ka na “mawawala ang lahat,” naiintindihan ang takot na iyon. Maraming tao ang nakakapagpanatili ng bahay at/o kotse sa pamamagitan ng exemptions o sa paggamit ng Chapter 13 para patuloy na magbayad sa ilalim ng plan—pero ang isang lisensyadong attorney lang ang makakapagsabi kung ano ang naaangkop sa iyong sitwasyon at lokasyon.

Hakbang 5: Maghanda sa usapan tungkol sa gastos (kung ano ang karaniwang binabayaran)

Normal lang na kabahan tungkol sa attorney fees. Karamihan sa mga consumer bankruptcy attorneys ay naniningil ng flat fee, kasama ang required court filing fee at isang maliit na required credit-counseling fee.

Karaniwang kabuuang hanay (hindi ito quotes) ay madalas:

- Chapter 7: halos $1,500–$3,500 para sa attorney + court costs (nag-iiba ayon sa district at complexity ng kaso)

- Chapter 13: halos $3,000–$6,500+ para sa attorney + court costs (mas malawak ang pag-iiba dahil sa haba ng plan at complexity)

Puwedeng tumaas o bumaba ang halaga depende sa mga bagay tulad ng: ilang creditors ang mayroon ka, kung may mga asset na kailangang protektahan, kung may lawsuit o judgment, kung gaano ka-komplikado ang sitwasyon ng iyong kita, mga issues sa exemptions ng iyong estado, at kung gaano ka-involved ang plan administration.

FREE ang CleanSlate Match para sa iyo. Kung gagamitin mo ang aming matching service, ang mga participating attorneys ay nagbabayad ng flat fee para makilahok—wala silang percentage, contingency, o share ng iyong debt o ng attorney fees mula sa iyo.

Hakbang 6: Alamin kung ano ang mangyayari kapag nagsampa ka (ang “automatic stay”)—at kumilos nang mahinahon

Isa sa mga dahilan kung bakit hinahabol ng mga tao ang bankruptcy ay ang automatic stay. Kapag nagsampa ang isang bankruptcy case, karaniwan itong pansamantalang ititigil ang maraming aksyon sa pangongolekta, tulad ng:

- Foreclosure activity (sa maraming sitwasyon)

- Wage garnishment

- Mga tawag sa telepono at collection efforts

- Mga lawsuit at iba pang legal na hakbang sa pangongolekta

Makapangyarihan ang stay, pero hindi ito magic para sa lahat ng sitwasyon (halimbawa, may ilang kaso na puwedeng limitahan ang epekto, at may mga specific na exception na maaaring umaplay). Kukumpirmahin ng iyong attorney kung ano ang ibig sabihin nito para sa iyong kaso.

Kung sobra kang nabibigatan, hindi mo kailangang malaman ito nang mag-isa. Maaari mong i-browse ang guides para sa mga structured checklists, pagkatapos ay ma-match ka para sa consult sa isang lisensyadong bankruptcy attorney na malapit sa iyo sa pamamagitan ng get-matched.

Maghanda sa pamamagitan ng pagtitipon ng basics, pag-unawa sa Chapter 7 vs. Chapter 13, pag-alam kung ano ang karaniwang nananatili, at pagkatapos ay ma-match ka para sa consult sa isang lisensyadong abogado—nag-iiba ang mga patakaran ayon sa estado at court.

Mga karaniwang tanong

Ano ang dapat kong dalhin sa unang konsultasyon tungkol sa bankruptcy?

Magdala ng listahan ng iyong mga utang at creditors, anumang liham tungkol sa collections o mga papel sa korte, at mga dokumentong nagpapakita ng iyong kita at mga pangunahing obligasyon (tulad ng mga pahayag sa mortgage o kotse). Kung wala ka ng lahat, dalhin ang meron ka—maipapaliwanag ng isang abogado kung ano ang nawawala at kung ano ang pinakamahalaga.

Ititigil ba agad ng bankruptcy ang wage garnishment o foreclosure?

Sa maraming kaso, ang pagsasampa ng bankruptcy ay nagti-trigger ng automatic stay, na puwedeng magpahinto o magpabagal sa garnishments, foreclosures, at maraming collections. Depende ang mga detalye sa iyong sitwasyon at mga patakaran ng iyong korte, kaya mahalagang kumpirmahin ang specifics sa isang lisensyadong bankruptcy attorney.

Binubura ba ng bankruptcy ang lahat ng utang ko?

Karaniwan hindi. Maraming uri ng utang ang puwedeng ma-discharge sa bankruptcy, pero may ilang karaniwang nananatili, tulad ng karamihan sa student loans, recent income taxes, child support/alimony, maraming fines/penalties, at mga utang na may kinalaman sa fraud o willful misconduct. Ang kinalabasan ay depende sa mga personal mong detalye at sa iyong lokasyon.

Magkano ang gastos ng isang bankruptcy attorney?

Karamihan sa mga consumer bankruptcy attorneys ay naniningil ng flat fee kasama ang court filing fee at isang maliit na required credit-counseling fee. Nag-iiba ang kabuuang gastos ayon sa chapter, district, at complexity—karaniwang may kinalaman sa $1,500–$3,500 para sa Chapter 7 at $3,000–$6,500+ para sa Chapter 13 (hindi ito quotes).

Ang CleanSlate Match ba ay law firm na magsasampa ng bankruptcy para sa akin?

Hindi. Ang CleanSlate Match ay isang FREE na matching service. Ina-connect ka namin sa isang lisensyadong bankruptcy attorney na malapit sa iyo, pero hindi kami nagsasampa ng bankruptcy at hindi kami ang iyong abogado.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →