Guías

¿Puedo obtener una tarjeta de crédito después de la bancarrota?

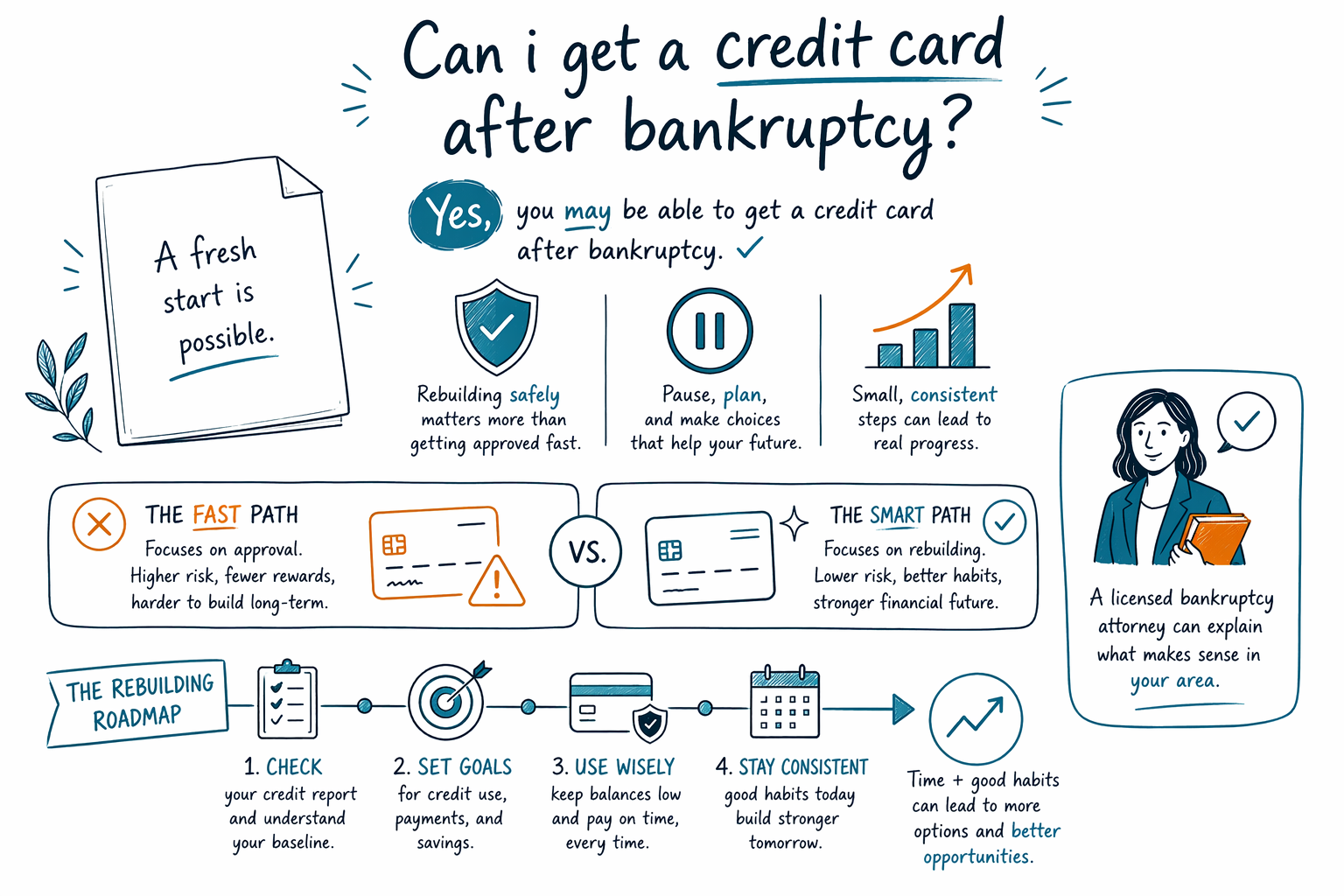

Sí, muchas personas pueden obtener una tarjeta de crédito después de la bancarrota, pero por lo general empieza con un límite pequeño y costos más altos. La bancarrota puede ser un reinicio, no una solución rápida, y el mejor siguiente paso depende de tu situación completa.

Respuesta corta: sí, a menudo antes de lo que la gente cree

Muchas personas sí reciben ofertas de tarjetas de crédito después de que se presenta un caso de bancarrota o después de que se obtiene el alta. Eso puede sorprender, pero los prestamistas saben que la bancarrota puede reducir algunas deudas antiguas y que la persona puede ser más fácil de evaluar a futuro.

Aun así, conseguir una tarjeta no es lo mismo que conseguir una buena tarjeta. Las ofertas iniciales pueden venir con un límite bajo, cuotas anuales, intereses altos o un depósito de seguridad requerido. La aprobación, el tiempo y los términos dependen del prestamista, tus ingresos, tu historial de crédito y si presentaste el Capítulo 7 o el Capítulo 13.

Además, la bancarrota no borra todas las deudas. Algunas deudas normalmente sobreviven, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, manutención de hijos y pensión alimenticia, la mayoría de las multas judiciales y deudas relacionadas con fraude. Así que, aunque puedas obtener una tarjeta después de la bancarrota, es importante reconstruir con cuidado y no depender de una nueva deuda para resolver problemas de deuda anteriores.

Qué cambia después del Capítulo 7 o del Capítulo 13

En un caso del Capítulo 7, las deudas no garantizadas que califican pueden quedar descargadas (discharged) bastante rápido, pero la bancarrota puede permanecer en tu historial de crédito por años. Algunos prestamistas pueden seguir ofreciendo crédito pronto después del alta, especialmente con tarjetas aseguradas, pero los términos pueden ser costosos al principio.

En un caso del Capítulo 13, las cosas pueden ser diferentes porque por lo general estás en un plan de pagos aprobado por el tribunal durante tres a cinco años. Durante un Capítulo 13 activo, adquirir un crédito nuevo a menudo requiere permiso del tribunal o la orientación de tu abogado. Eso significa que incluso si un prestamista está dispuesto a ofrecerte una tarjeta, es posible que no seas libre de aceptarla sin aprobación.

Los detalles pueden variar según el estado, el distrito judicial y los hechos de tu caso. Si estás pensando en presentar una solicitud o reconstruir después, un abogado de bancarrota con licencia en tu zona puede explicarte cómo Capítulo 7 y Capítulo 13 pueden afectarte.

Qué tipo de tarjeta podría estar disponible

Después de la bancarrota, la tarjeta más fácil de obtener suele ser una tarjeta de crédito asegurada (secured). Con una tarjeta asegurada, normalmente depositas un dinero en efectivo, y ese depósito ayuda a establecer tu límite de crédito. Puede ser una herramienta útil si la tarjeta se reporta a las principales agencias de crédito y mantienes el saldo bajo.

Algunas personas también pueden recibir ofertas de tarjetas no garantizadas (unsecured). Estas no requieren depósito, pero pueden tener tasas de interés más altas, cuotas anuales, cuotas mensuales u otros cargos. Leer los términos con calma importa. Una tarjeta que parece un “nuevo comienzo” puede volverse costosa muy rápido.

Si tu objetivo es reconstruir tu crédito, una tarjeta simple usada con cuidado suele ser mejor que varias cuentas nuevas. Pagar a tiempo cada mes y mantener el saldo bajo a menudo importa más que perseguir un límite más alto.

Cómo reconstruir tu crédito con cuidado después de la bancarrota

Una nueva tarjeta de crédito puede ayudar a reconstruir tu crédito, pero solo si la usas de manera muy controlada. El enfoque más seguro es tratarla como una herramienta, no como un ingreso extra.

- Empieza con una tarjeta, no con varias.

- Úsala para un gasto pequeño y regular, como gasolina o una factura de teléfono.

- Intenta mantener el saldo bajo en comparación con el límite.

- Paga a tiempo, cada vez.

- Revisa cuotas anuales, tasas por penalidad y cargos por atraso.

- Revisa tus reportes de crédito en busca de errores después de que se actualice tu bancarrota.

También puede que puedas reconstruir sin apresurarte a sacar una tarjeta de crédito. Tener un ingreso estable, renta a tiempo, servicios, pagos del auto y un presupuesto cuidadoso pueden respaldar una imagen financiera más fuerte con el tiempo.

Si todavía estás decidiendo si la bancarrota es el paso correcto, nuestras guías pueden ayudarte a entender lo básico en lenguaje sencillo.

Si todavía no has presentado, la bancarrota es primero para aliviar

Si preguntas sobre tarjetas de crédito porque ahora estás abrumado por la deuda, puede ayudarte hacer una pausa y enfocarte en el problema inmediato. La bancarrota del consumidor está diseñada principalmente para darle a personas honestas una manera de lidiar con la presión de la deuda, detener la actividad de cobro y crear espacio para recuperarte.

Cuando se presenta un caso de bancarrota, la “suspensión automática” (automatic stay) normalmente pausa de inmediato la mayoría de las llamadas de cobranza, demandas, embargos de sueldo y acciones de ejecución hipotecaria. Muchas personas también logran conservar su casa o su auto mediante exenciones o, en el Capítulo 13, mediante un plan de pagos. Pero los resultados dependen del caso, y la bancarrota no es la respuesta correcta para todos.

Un abogado de bancarrota con licencia puede explicarte qué puede y qué no puede hacer la bancarrota en tu situación, qué deudas pueden sobrevivir y si hay otras opciones de alivio de deuda que valga la pena considerar. CleanSlate Match es un servicio de comparación gratuito, no una firma de abogados, no un abogado, y no presenta bancarrota ni crea una relación abogado-cliente.

Cuánto suele costar la ayuda legal y cómo conseguir un emparejamiento GRATIS

Si estás considerando la bancarrota, muchos abogados de bancarrota del consumidor cobran una tarifa fija (flat fee) por un caso típico, además de la tarifa de presentación del tribunal y una pequeña tarifa obligatoria de asesoría crediticia. Estos montos NO son cotizaciones, y el número real depende del capítulo, tu distrito y qué tan complejo sea el caso.

Como rango muy general, las tarifas fijas de abogados del Capítulo 7 a menudo están alrededor de $1,000 a $2,500, además de la tarifa de presentación del tribunal que normalmente es de unos cientos de dólares y el costo de un curso de consejería. Las tarifas fijas de abogados del Capítulo 13 a menudo son más altas, a veces alrededor de $3,000 a $6,000 o más, con una tarifa de presentación del tribunal que también normalmente es de unos cientos de dólares. En algunos casos del Capítulo 13, parte de la tarifa del abogado puede pagarse a través del plan, según las reglas locales y el caso.

Las tarifas pueden subir si hay problemas del negocio, muchos activos, presentaciones previas, demandas, preguntas de impuestos, disputas de propiedad o preguntas inusuales sobre ingresos. Como las reglas varían por estado y distrito, es buena idea hablar con un abogado de bancarrota con licencia cerca de ti y confirmar que el abogado tenga licencia de la barra (bar license) antes de contratar.

CleanSlate Match es GRATIS para las personas que buscan ayuda. Solo recopilamos información de contacto e intención general, como tu nombre, teléfono, correo electrónico opcional, estado, idioma preferido y una descripción sencilla de lo que está pasando. No pedimos un número de Seguro Social, números de cuentas bancarias, números de tarjetas de crédito ni saldos detallados de cuentas. Si quieres, puedes obtener un emparejamiento con un abogado de bancarrota con licencia cerca de ti.

Sí, puede que puedas obtener una tarjeta de crédito después de la bancarrota, pero reconstruir de forma segura es más importante que que te aprueben rápido, y un abogado de bancarrota con licencia puede explicarte qué tiene sentido en tu zona.

Preguntas comunes

¿Qué tan pronto después de la bancarrota puedo obtener una tarjeta de crédito?

A veces muy pronto, especialmente para tarjetas aseguradas, pero los términos podrían no ser los mejores. En el Capítulo 13, es posible que necesites permiso del tribunal o la orientación de tu abogado antes de aceptar o adquirir nuevo crédito.

¿Tener una tarjeta de crédito después de la bancarrota ayudará a mi puntaje de crédito?

Puede ayudar con el tiempo si usas la tarjeta con moderación y pagas a tiempo cada mes. Una tarjeta nueva también puede perjudicar si tiene cargos altos, si te atrasas en pagos o si llevas demasiado saldo.

¿La bancarrota borra toda mi deuda para que pueda empezar de cero con un historial limpio?

No. Algunas deudas normalmente sobreviven a la bancarrota, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, manutención de hijos y pensión alimenticia, la mayoría de las multas judiciales y deudas por fraude. Lo que ocurre depende del tipo de deuda y de los hechos del caso.

¿Puedo solicitar crédito nuevo mientras estoy en el Capítulo 13?

Tal vez, pero a menudo no puedes asumir deudas nuevas libremente durante un plan activo del Capítulo 13. Primero debes preguntarle a tu abogado de bancarrota porque las reglas locales y los requisitos del tribunal pueden importar.

¿CleanSlate Match es una firma de abogados?

No. CleanSlate Match es un servicio de emparejamiento gratuito que te ayuda a conectarte con un abogado de bancarrota con licencia cerca de ti. No es una firma de abogados, no es tu abogado y no proporciona asesoría legal, fiscal o financiera.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →