الأدلة

هل يمكنني الحصول على بطاقة ائتمان بعد الإفلاس؟

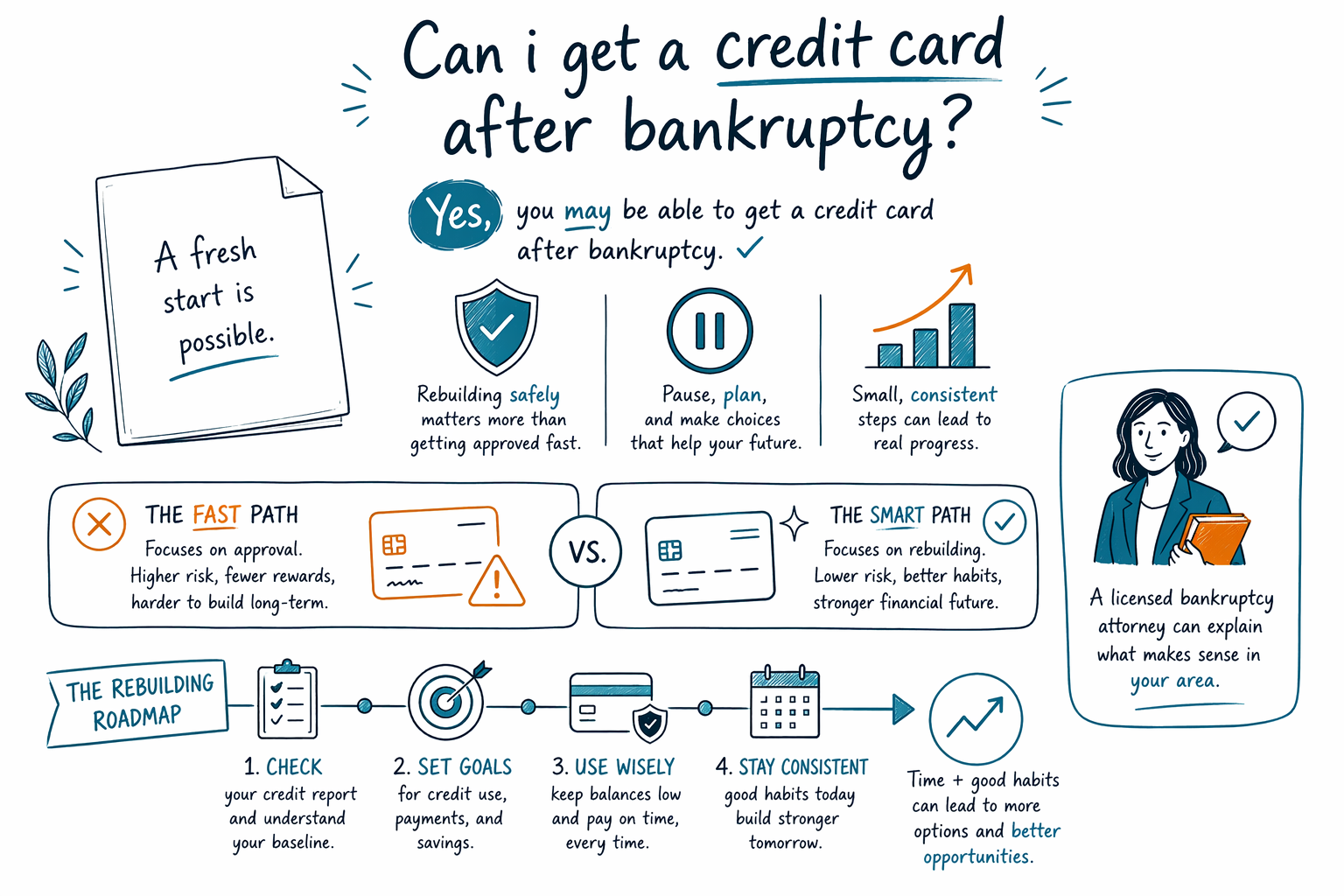

نعم، يمكن لكثير من الناس الحصول على بطاقة ائتمان بعد الإفلاس، لكن ذلك غالبًا يبدأ بحد ائتماني صغير وتكاليف أعلى. قد يكون الإفلاس بمثابة إعادة ضبط، وليس حلًا سريعًا، والخطوة التالية الأفضل تعتمد على وضعك الكامل.

الإجابة السريعة: نعم، غالبًا في وقت أبكر مما يتوقع الناس

يتلقى كثير من الناس عروض بطاقات ائتمان بعد تقديم قضية إفلاس أو بعد صدور قرار إنهائها. قد يبدو ذلك مفاجئًا، لكن المقرضين يدركون أن الإفلاس قد يُخفّف بعض الديون القديمة وأن الشخص قد يصبح أسهل للتقييم من الآن فصاعدًا.

ومع ذلك، الحصول على بطاقة ليس هو نفسه الحصول على بطاقة جيدة. قد تأتي العروض المبكرة بحد ائتماني منخفض، ورسوم سنوية، وفوائد مرتفعة، أو شرط تقديم مبلغ تأمين (وديعة) ضمان. يعتمد القبول والوقت والشروط على جهة إصدار البطاقة، ودخلك، وتاريخك الائتماني، وما إذا كنت قد تقدمت بطلب بموجب الفصل 7 أو الفصل 13.

كذلك لا يمحو الإفلاس كل الديون. بعض الديون غالبًا تبقى، بما في ذلك معظم قروض الطلاب، والضرائب على الدخل الحديثة، ونفقة الطفل والزوجية (إعالة/نفقة الزوج)، ومعظم الغرامات الصادرة عن المحاكم، والديون المرتبطة بالاحتيال. لذلك حتى لو أمكنك الحصول على بطاقة بعد الإفلاس، من المهم إعادة البناء بعناية وعدم الاعتماد على ديون جديدة لحل مشكلات ديون قديمة.

ماذا يتغير بعد الفصل 7 أو الفصل 13

في قضية بموجب الفصل 7، قد تُسقط الديون غير المضمونة المؤهلة بسرعة نسبيًا، لكن يبقى الإفلاس على تقريرك الائتماني لسنوات. قد يواصل بعض المقرضين تقديم الائتمان قريبًا بعد الإعفاء، خصوصًا البطاقات المضمونة، لكن قد تكون الشروط مكلفة في البداية.

في قضية بموجب الفصل 13، قد تختلف الأمور لأنك غالبًا تكون في خطة سداد معتمدة من المحكمة لمدة ثلاث إلى خمس سنوات. خلال الفصل 13 النشط، غالبًا ما يتطلب أخذ ائتمان جديد إذنًا من المحكمة أو إرشادًا من محاميك. هذا يعني أنه حتى لو كان لدى جهة إصدار البطاقة استعداد لمنحك بطاقة، فقد لا تكون حرًا في قبولها دون موافقة.

قد تختلف التفاصيل حسب الولاية، والمنطقة القضائية، وظروف قضيتك. إذا كنت تفكر في تقديم طلب الإفلاس أو إعادة البناء بعده، يمكن لمحامٍ مرخّص للإفلاس في منطقتك أن يشرح لك كيف قد يؤثر الفصل 7 والفصل 13 عليك.

ما نوع بطاقة الائتمان التي قد تكون متاحة

بعد الإفلاس، غالبًا ما تكون أسهل بطاقة للتأهل هي البطاقة المضمونة (Secured). مع البطاقة المضمونة، عادةً تضع مبلغًا نقديًا كتأمين، ويساعد هذا المبلغ على تحديد حدّك الائتماني. قد تكون أداة مفيدة إذا كانت البطاقة تُبلِّغ لمكاتب الائتمان الرئيسية وتبقي الرصيد منخفضًا.

قد يحصل بعض الأشخاص أيضًا على عروض لبطاقات غير مضمونة. هذه لا تتطلب وديعة، لكنها قد تأتي بمعدلات فائدة أعلى، ورسوم سنوية، ورسوم شهرية، أو رسوم أخرى. من المهم قراءة الشروط ببطء. البطاقة التي تبدو كأنها بداية جديدة قد تصبح مكلفة بسرعة كبيرة.

إذا كان هدفك إعادة بناء الائتمان، فإن بطاقة واحدة بسيطة تُستخدم بعناية غالبًا أفضل من عدة حسابات جديدة. وغالبًا ما يهم أكثر أن تسدد في الوقت المحدد كل شهر وأن تبقي رصيدك منخفضًا بدلاً من محاولة الحصول على حد أكبر.

كيفية إعادة بناء الائتمان بعناية بعد الإفلاس

قد تساعد بطاقة ائتمان جديدة في إعادة بناء الائتمان، لكن ذلك فقط إذا استخدمتها بطريقة شديدة التحكم. أكثر نهج أمانًا هو التعامل معها كأداة، وليس كدخل إضافي.

- ابدأ ببطاقة واحدة، وليس بعدة.

- استخدمها لنفقات صغيرة منتظمة، مثل البنزين أو فاتورة الهاتف.

- حاول الحفاظ على الرصيد منخفضًا مقارنةً بالحد الائتماني.

- سدد في الوقت المحدد، كل مرة.

- انتبه للرسوم السنوية، ومعدلات الغرامات، ورسوم التأخر.

- تحقق من تقارير الائتمان بحثًا عن أخطاء بعد تحديثات الإفلاس.

قد تتمكن أيضًا من إعادة البناء دون التسرع في الدخول إلى بطاقة ائتمان على الفور. دخل ثابت، وإيجار مدفوع في الوقت المحدد، وفواتير خدمات، ومدفوعات السيارة، ووضع ميزانية بحذر—كل ذلك يمكن أن يدعم صورة مالية أقوى مع مرور الوقت.

إذا كنت ما تزال تقرر ما إذا كان الإفلاس هو الخطوة الصحيحة، يمكن أن تساعدك دليلنا على فهم الأساسيات بلغة بسيطة.

إذا لم تكن قد قدمت طلبًا بعد، فالإفلاس هو في المقام الأول لتخفيف العبء

إذا كنت تسأل عن بطاقات الائتمان لأنك مثقل بالديون الآن، فقد يساعدك أن تتوقف قليلًا وتُركّز على المشكلة الفورية. الإفلاس الخاص بالمستهلكين مصمم في المقام الأول ليمنح الأشخاص المخلصين طريقة للتعامل مع ضغط الديون، وإيقاف نشاط التحصيل، وتوفير مساحة للتعافي.

عند تقديم قضية الإفلاس، فإن الإيقاف التلقائي عادةً يوقف فورًا معظم مكالمات التحصيل، والدعاوى القضائية، والحجز على الأجور، وإجراءات الاستيلاء/الحجز على المنزل. كما يحتفظ كثير من الناس بمنزلهم أو سيارتهم عبر الإعفاءات، أو في الفصل 13 عبر خطة سداد. لكن النتائج تعتمد على تفاصيل القضية، والإفلاس ليس الإجابة المناسبة للجميع.

يمكن لمحامٍ مرخّص للإفلاس أن يشرح لك ما الذي يمكن أن يفعله الإفلاس وما لا يمكنه فعله في وضعك، وما هي الديون التي قد تبقى، وما إذا كانت هناك خيارات أخرى لتخفيف الديون تستحق النظر. CleanSlate Match هي خدمة مجانية للمطابقة وليست مكتب محاماة، وليست محاميًا، ولا تُقدّم إفلاسًا ولا تُنشئ علاقة محامي-موكل.

كم عادةً تكلف المساعدة القانونية، وكيف تحصل على مطابقة مجانًا

إذا كنت تفكر في الإفلاس، فإن كثيرًا من محامي إفلاس المستهلكين يفرضون رسومًا ثابتة (Flat fee) لقضية نمطية، بالإضافة إلى رسوم تقديم المحكمة ورسوم استشارة/توجيه ائتماني صغيرة إلزامية. وهذه ليست عروض أسعار، والرقم الحقيقي يعتمد على الفصل، والمنطقة القضائية، ومدى تعقيد القضية.

كحد عام جدًا، غالبًا تكون رسوم محامي الفصل 7 الثابتة في حدود $1,000 إلى $2,500، بالإضافة إلى رسوم تقديم المحكمة التي تكون عادةً بضع مئات من الدولارات، وتكلفة دورة إرشاد صغيرة. غالبًا ما تكون رسوم محامي الفصل 13 الثابتة أعلى، وأحيانًا حوالي $3,000 إلى $6,000 أو أكثر، مع رسوم تقديم محكمة أيضًا غالبًا بضع مئات من الدولارات. في بعض قضايا الفصل 13، قد يتم دفع جزء من أتعاب المحامي عبر الخطة، اعتمادًا على القواعد المحلية وطبيعة القضية.

قد ترتفع الرسوم إذا كانت هناك مسائل تتعلق بالأعمال التجارية، أو وجود أصول كثيرة، أو طلبات سابقة، أو دعاوى قضائية، أو أسئلة حول الضرائب، أو نزاعات حول الممتلكات، أو أسئلة غير معتادة حول الدخل. وبما أن القواعد تختلف حسب الولاية والمنطقة، فمن الذكاء أن تتحدث مع محامٍ مرخّص للإفلاس بالقرب منك وأن تؤكد ترخيص المحامي في نقابة المحامين قبل التعاقد.

CleanSlate Match مجانية لمن يبحث عن مساعدة. نحن نجمع فقط معلومات التواصل والنية العامة، مثل اسمك، ورقم هاتفك، والبريد الإلكتروني الاختياري، والولاية، واللغة المفضلة، ووصف بسيط لما يحدث. لا نطلب رقم الضمان الاجتماعي، ولا أرقام حسابات بنكية، ولا أرقام بطاقات ائتمان، ولا أرصدة حسابات تفصيلية. إذا رغبت، يمكنك الحصول على مطابقة مع محامٍ مرخّص للإفلاس بالقرب منك.

نعم، قد تتمكن من الحصول على بطاقة ائتمان بعد الإفلاس، لكن الأهم هو إعادة البناء بأمان أكثر من التركيز على الحصول على موافقة بسرعة، ويمكن لمحامٍ مرخّص للإفلاس أن يشرح لك ما الذي يُعد مناسبًا في منطقتك.

أسئلة شائعة

بعد الإفلاس، كم بسرعة يمكنني الحصول على بطاقة ائتمان؟

أحيانًا بسرعة كبيرة، خصوصًا البطاقات المضمونة، لكن الشروط قد لا تكون جيدة. في الفصل 13، قد تحتاج إلى إذن من المحكمة أو إلى إرشاد محاميك قبل أخذ ائتمان جديد.

هل سيساعد الحصول على بطاقة ائتمان بعد الإفلاس في تحسين درجة الائتمان؟

قد يساعد مع مرور الوقت إذا استخدمت البطاقة بشكل خفيف وسددت في الوقت المحدد كل شهر. وقد يضر ذلك أيضًا إذا كانت الرسوم مرتفعة، أو فاتتك مدفوعات، أو كان رصيدك مرتفعًا جدًا.

هل يمحو الإفلاس كل ديوني حتى أبدأ من جديد بصفحة نظيفة؟

لا. عادةً تبقى بعض الديون، بما في ذلك معظم قروض الطلاب، والضرائب على الدخل الحديثة، ونفقة الطفل والزوجية (إعالة/نفقة الزوج)، ومعظم الغرامات الصادرة عن المحاكم، والديون الناشئة عن الاحتيال. ما الذي يحدث يعتمد على نوع الدين ووقائع القضية.

هل يمكنني التقدم بطلب ائتمان جديد بينما أنا في الفصل 13؟

ربما، لكنك غالبًا لا يمكنك ببساطة تحمل ديون جديدة بحرية أثناء خطة الفصل 13 النشطة. يجب أن تسأل محاميك للإفلاس أولًا لأن القواعد المحلية ومتطلبات المحكمة يمكن أن تهم.

هل CleanSlate Match هي مكتب محاماة؟

لا. CleanSlate Match هي خدمة مجانية للمطابقة تساعدك على التواصل مع محامٍ مرخّص للإفلاس بالقرب منك. ليست مكتب محاماة، وليست محاميك، ولا تقدم نصائح قانونية أو ضريبية أو مالية.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →