Mga gabay

Maaari ba akong makakuha ng credit card pagkatapos ng bankruptcy?

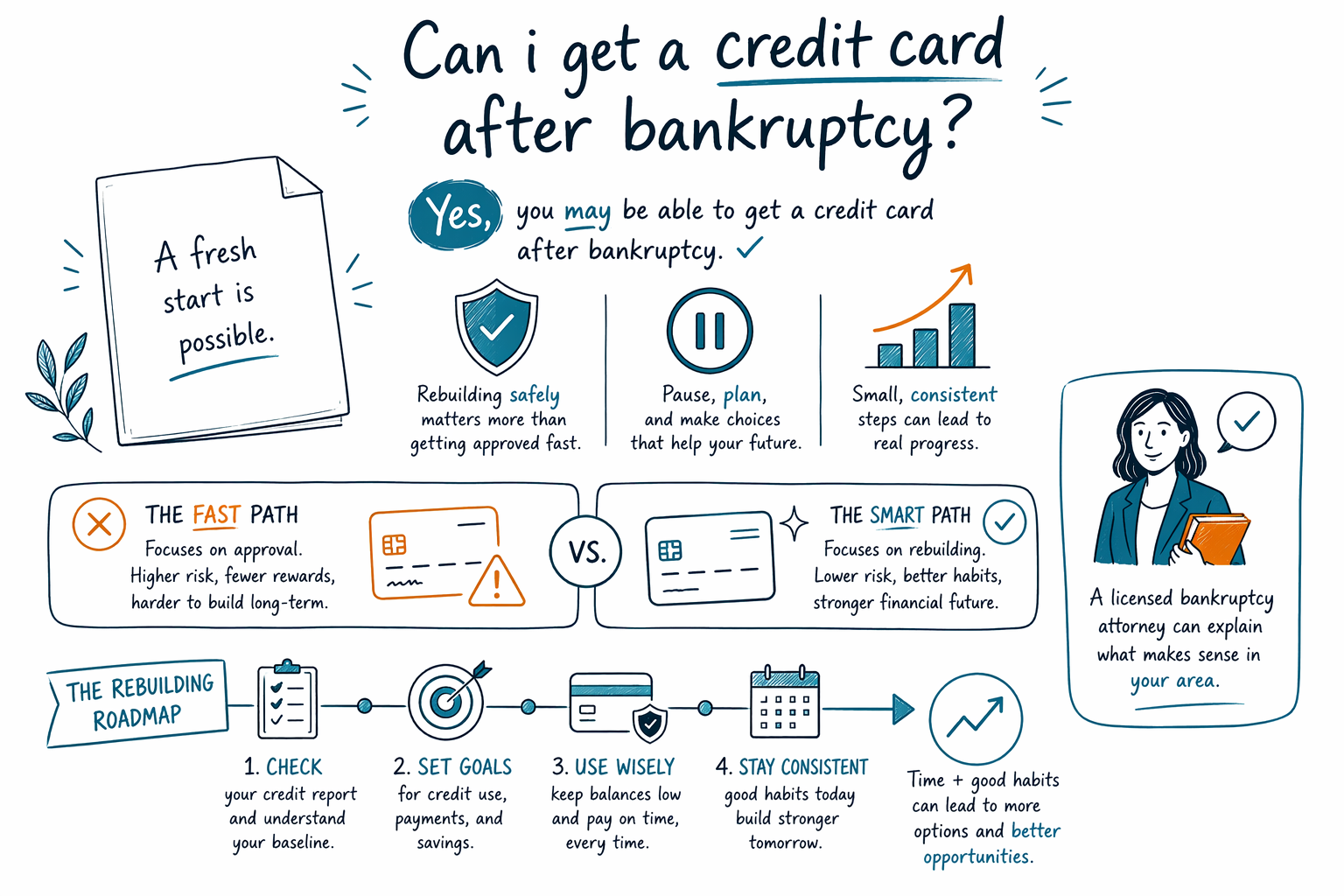

Oo, maraming tao ang nakakakuha ng credit card matapos ang bankruptcy, pero kadalasan nagsisimula ito sa maliit na limit at mas mataas na gastos. Ang bankruptcy ay parang reset, hindi agad-agad na mabilis na solusyon, at ang pinakamagandang susunod na hakbang ay nakadepende sa buong sitwasyon mo.

Maikling sagot: oo, kadalasan mas maaga pa kaysa sa inaakala ng marami

Maraming tao ang nakakatanggap ng mga alok na credit card matapos ma-file ang bankruptcy case o matapos itong ma-discharge. Nakakapagtaka iyon, pero alam ng mga nagpapautang na maaaring mabawasan ng bankruptcy ang ilang lumang utang at mas magiging madali silang magdesisyon kung paano ka nila titingnan sa hinaharap.

Pero ang pagkuha ng card ay hindi pareho sa pagkuha ng maganda at abot-kaya na card. Maagang alok ay maaaring may mababang limit, taunang bayarin, mataas na interes, o kinakailangang security deposit. Ang pag-apruba, timing, at mga kondisyon ay nakadepende sa nagpapautang, sa iyong income, credit history mo, at kung nag-file ka ba ng Chapter 7 o Chapter 13.

Hindi rin tinatanggal ng bankruptcy ang lahat ng utang. May ilang utang na kadalasang nananatili, kabilang ang karamihan sa student loans, mga recent income taxes, child support at alimony, karamihan sa mga court fines, at mga utang na kaugnay ng fraud. Kaya kahit makakakuha ka ng card pagkatapos ng bankruptcy, mahalagang maingat na mag-build muli at huwag umasa sa bagong utang para lang ayusin ang mga lumang problema sa utang.

Ano ang nagbabago pagkatapos ng Chapter 7 o Chapter 13

Sa isang Chapter 7 case, ang mga kwalipikadong unsecured debts ay puwedeng ma-discharge nang medyo mabilis, pero mananatili ang bankruptcy sa credit report mo sa loob ng maraming taon. Maaaring mag-alok pa rin ang ilang nagpapautang ng credit sa lalong madaling panahon matapos ang discharge, lalo na ang secured cards, pero maaaring mahal sa simula ang mga kondisyon.

Sa isang Chapter 13 case, maaaring magkakaiba ang sitwasyon dahil karaniwan kang nasa court-approved na repayment plan sa loob ng tatlo hanggang limang taon. Sa panahon ng active Chapter 13, ang pagkuha o pagpasok sa bagong credit madalas ay nangangailangan ng pahintulot ng korte o gabay ng iyong abogado. Ibig sabihin, kahit handang mag-alok ang isang nagpapautang, baka hindi ka pala malayang tanggapin iyon nang walang approval.

Mag-iiba ang detalye depende sa estado, judicial district, at sa mga pangyayari ng iyong kaso. Kung iniisip mong mag-file o mag-rebuild pagkatapos, puwedeng ipaliwanag ng lisensyadong bankruptcy attorney sa iyong lugar kung paano maaaring makaapekto sa iyo ang Chapter 7 at Chapter 13.

Anong klaseng credit card ang posibleng available

Pagkatapos ng bankruptcy, ang pinakamadaling card na kuhanin ay madalas ang secured credit card. Sa secured card, karaniwan kang naglalagay ng cash deposit, at nakakatulong ang deposit na iyon para maitakda ang iyong credit limit. Maaari itong maging kapaki-pakinabang na tool kung ang card ay nagre-report sa mga pangunahing credit bureaus at pinapanatili mong mababa ang balance.

Ang ilang tao ay maaari ring makatanggap ng mga alok para sa unsecured card. Hindi ito nangangailangan ng deposit, pero puwede itong may mas mataas na interest rates, taunang bayarin, buwanang bayarin, o ibang singil. Mahalaga ang dahan-dahang pag-aaral sa mga tuntunin. Ang card na mukhang bagong simula ay maaaring maging sobrang mahal nang mabilis.

Kung ang layunin mo ay mag-rebuild ng credit, ang isang simpleng card na maingat na ginagamit ay karaniwang mas mabuti kaysa sa ilang bagong account. Ang pagbabayad nang tama at on time bawat buwan at ang pagpapanatiling mababa ng balance ay madalas mas mahalaga kaysa sa paghabol sa mas malaking limit.

Paano maingat na mag-rebuild ng credit pagkatapos ng bankruptcy

Ang bagong credit card ay makakatulong para mag-rebuild ng credit, pero kung gagamitin mo ito sa napaka-control na paraan lamang. Ang pinakaligtas na approach ay ituring ito na parang tool, hindi dagdag na income.

- Magsimula sa isang card, hindi marami.

- Gamitin ito para sa maliit at regular na gastos, tulad ng gas o bayad sa telepono.

- Subukang panatilihing mababa ang balance kumpara sa limit.

- Magbayad on time, bawat oras.

- Bantayan ang taunang bayarin, penalty rates, at late fees.

- I-check ang mga credit report mo kung may mga error pagkatapos ma-update ang bankruptcy mo.

Puwede rin na mag-rebuild nang hindi nagmamadaling kumuha ng credit card agad. Ang stable na income, on-time rent, utilities, car payments, at maingat na pagba-budget ay lahat makakatulong para sa mas matibay na financial picture sa paglipas ng panahon.

Kung nagdedesisyon ka pa kung bankruptcy ang tamang hakbang, ang aming mga gabay ay makakatulong para maintindihan ang mga basic sa simpleng wika.

Kung hindi ka pa nag-file, ang bankruptcy ay tungkol muna sa relief

Kung ang tanong mo tungkol sa credit cards ay dahil sobrang bigat ng utang mo ngayon, maaaring makatulong ang pag-pause muna at ituon ang pansin sa agarang problema. Ang consumer bankruptcy ay idinisenyo pangunahin para bigyan ang mga tapat na tao ng paraan para harapin ang pressure sa utang, itigil ang collection activity, at magkaroon ng espasyo para makabangon.

Kapag na-file ang bankruptcy case, kadalasan ang automatic stay ay agad na pinapahinto ang karamihan sa mga collection calls, lawsuits, wage garnishments, at mga foreclosure actions. Maraming tao rin ang nakakapagpanatili ng kanilang bahay o sasakyan dahil sa exemptions o, sa Chapter 13, sa pamamagitan ng repayment plan. Pero ang magiging resulta ay nakadepende sa kaso, at hindi bankruptcy ang tamang sagot para sa lahat.

Ang lisensyadong bankruptcy attorney ay puwedeng magpaliwanag kung ano ang kaya at hindi kayang gawin ng bankruptcy sa sitwasyon mo, anong mga utang ang maaaring manatili, at kung may iba pang opsyon sa debt relief na posibleng pag-isipan. Ang CleanSlate Match ay isang libreng matching service, hindi law firm, hindi abogado, at hindi nagfi-file ng bankruptcy o lumilikha ng attorney-client relationship.

Ano ang karaniwang halaga ng legal help, at paano makakuha ng match nang libre

Kung isinasaalang-alang mo ang bankruptcy, maraming consumer bankruptcy attorneys ang naniningil ng flat fee para sa karaniwang kaso, kasama ang court filing fee at isang maliit na kinakailangang credit-counseling fee. Hindi ito mga quote, at ang tunay na halaga ay nakadepende sa chapter, sa district mo, at kung gaano ka-komplikado ang kaso.

Bilang napaka-general na range, ang attorney flat fees para sa Chapter 7 ay kadalasang nasa paligid ng $1,000 hanggang $2,500, kasama ang court filing fee na kadalasan ay ilang daang dollars at ang maliit na gastos para sa counseling-course. Ang Chapter 13 attorney flat fees ay madalas mas mataas, minsan nasa paligid ng $3,000 hanggang $6,000 o higit pa, na may court filing fee din na kadalasan ay ilang daang dollars. Sa ilang Chapter 13 cases, maaaring ang bahagi ng attorney fee ay mabayaran sa pamamagitan ng plan, depende sa mga lokal na patakaran at sa kaso.

Puwedeng tumaas ang bayarin kung may mga isyu sa negosyo, maraming assets, mga nauna nang filing, mga lawsuit, mga tanong tungkol sa tax, mga pagtatalo sa property, o mga kakaibang tanong tungkol sa income. Dahil nag-iiba ang mga patakaran ayon sa estado at district, matalinong makipag-usap sa isang lisensyadong bankruptcy attorney malapit sa iyo at kumpirmahin ang bar license ng abogado bago kumuha ng serbisyo.

Libre ang CleanSlate Match para sa mga naghahanap ng tulong. Kinokolekta lang namin ang contact information at general intent, gaya ng iyong pangalan, phone, optional email, estado, preferred language, at isang simpleng paglalarawan kung ano ang nangyayari. Hindi kami humihingi ng Social Security number, bank-account numbers, credit-card numbers, o detalyadong account balances. Kung gusto mo, puwede kang magpa-match sa isang lisensyadong bankruptcy attorney na malapit sa iyo.

Oo, puwede kang makakuha ng credit card pagkatapos ng bankruptcy, pero mas mahalaga ang pag-rebuild nang ligtas kaysa sa mabilis na pag-apruba, at makakatulong ang isang lisensyadong bankruptcy attorney na ipaliwanag kung ano ang may katuturan sa lugar mo.

Mga karaniwang tanong

Gaano kabilis pagkatapos ng bankruptcy makakakuha ako ng credit card?

Minsan sobrang bilis, lalo na sa secured cards, pero maaaring hindi maganda ang mga kondisyon. Sa Chapter 13, baka kailanganin mo ng pahintulot ng korte o gabay ng iyong abogado bago kumuha ng bagong credit.

Makakatulong ba ang pagkuha ng credit card pagkatapos ng bankruptcy sa credit score ko?

Puwede nitong makatulong sa paglipas ng panahon kung magaan lang ang paggamit mo sa card at nagbabayad ka on time bawat buwan. Puwede rin nitong makasama kung mataas ang mga bayarin, napalampas mo ang mga payment, o sobrang laki ng balance na dala mo.

Tinatanggal ba ng bankruptcy ang lahat ng utang ko para makapagsimula ulit ako na malinis?

Hindi. Ang ilang utang ay kadalasang nananatili sa kabila ng bankruptcy, kabilang ang karamihan sa student loans, mga recent income taxes, child support at alimony, karamihan sa mga court fines, at mga utang mula sa fraud. Ang mangyayari ay nakadepende sa uri ng utang at sa mga detalye ng kaso.

Maaari ba akong mag-apply para sa bagong credit habang nasa Chapter 13 ako?

Baka, pero kadalasan hindi mo pwedeng basta-basta kumuha ng bagong utang habang may active Chapter 13 plan. Dapat mong itanong muna sa iyong bankruptcy attorney dahil mahalaga ang mga lokal na patakaran at mga requirements ng korte.

Ang CleanSlate Match ba ay isang law firm?

Hindi. Ang CleanSlate Match ay isang libreng matching service na tumutulong i-connect ka sa isang lisensyadong bankruptcy attorney na malapit sa iyo. Hindi ito law firm, hindi ikaw ang abogado, at hindi nagbibigay ng legal, tax, o financial advice.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →