Руководства

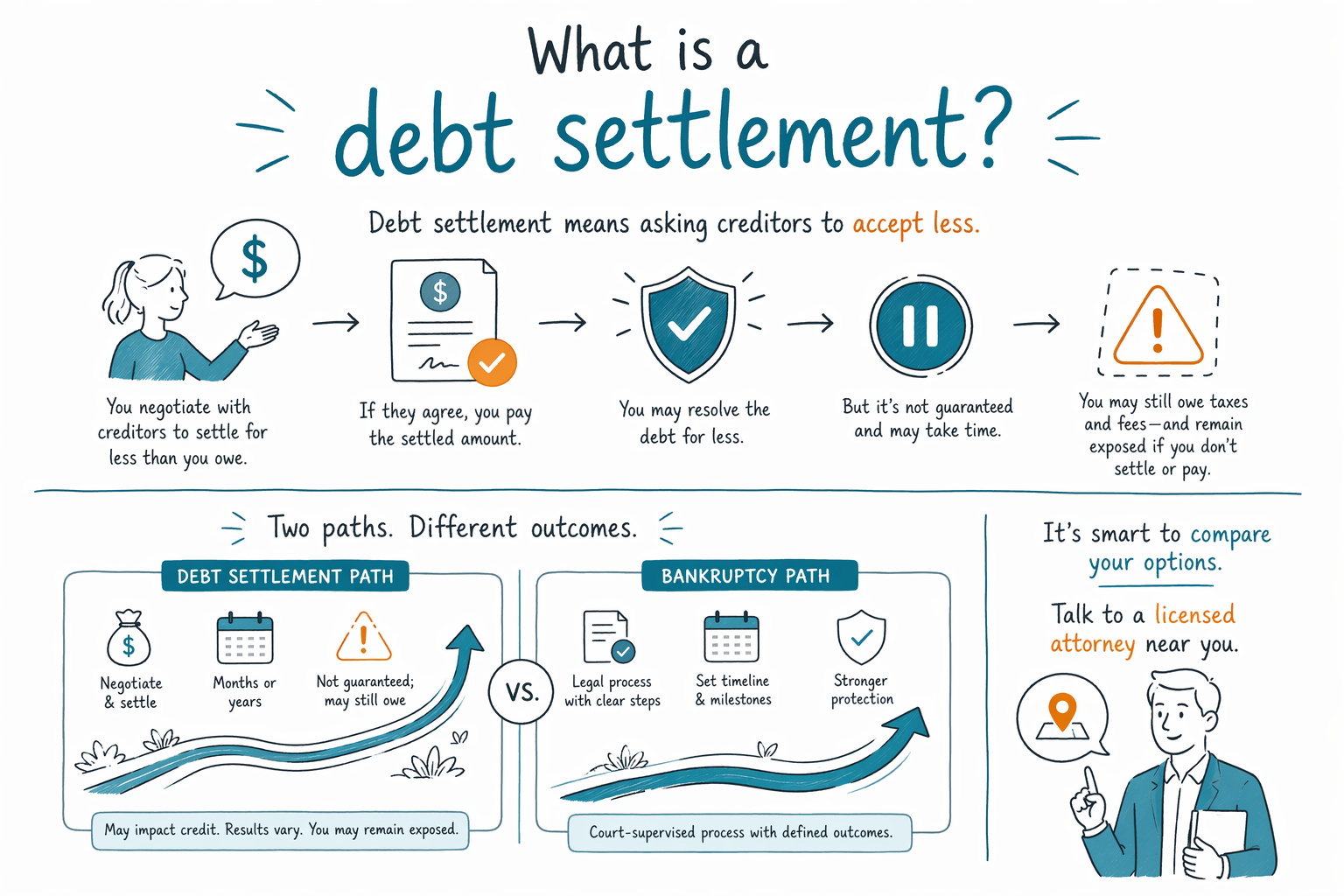

Что такое погашение долга (debt settlement)?

Погашение долга (debt settlement) — это попытка договориться с кредиторами о том, чтобы заплатить меньше, чем вы должны. Некоторым людям это может помочь, но у него есть риски, и оно может не решить все проблемы — особенно если вы все еще хотите защитить свою зарплату или жилье.

Погашение долга простыми словами: что это (и что это не так)

Обычно погашение долга означает обращение к вашим кредиторам (или в компанию, которая ведет переговоры за вас) с просьбой о сниженной сумме окончательного расчета — часто после того, как вы просрочили платежи.

Это отличается от банкротства. Банкротство — это судебная процедура с юридическими правилами, сроками и защитой. Погашение долга не является судебным постановлением, и кредиторы не обязаны соглашаться уменьшать то, что вы должны.

Перед тем как рассматривать расчет с кредиторами, полезно понимать компромиссы: погашение долга может занять время, может повлиять на кредитную историю и может создать новые проблемы — например, иски, удержания из зарплаты или налоговые вопросы — в зависимости от вашей ситуации. Если вы уже сталкиваетесь с срочными действиями (например, выселением из жилья, удержаниями или судебным иском), вам нужен понятный план как можно быстрее — иногда банкротство может приостановить взыскания раньше.

Порядок действий различается в зависимости от штата и федеральной «местной практики» в разных судебных округах, поэтому самый безопасный следующий шаг — поговорить с лицензированным адвокатом по банкротству в вашем регионе и уточнить ваши варианты по вашим конкретным долгам и обстоятельствам.

Как погашение долга обычно работает

Хотя детали могут отличаться, типичная схема такая:

- Вы прекращаете платить (или уменьшаете платежи), чтобы на счете отражалось, что вы «согласны, но не можете платить» в соответствии с прежними условиями.

- Вы или переговорщик связываетесь с кредитором, чтобы запросить сниженную сумму для урегулирования.

- Если кредитор соглашается, вы платите согласованную единовременную сумму или придерживаетесь графика.

- То, что вы не заплатили, может оставаться вашей обязанностью, если только оно не будет официально освобождено в письменном виде.

Поскольку кредиторы могут отказать, при урегулировании часто есть неопределенность. Кроме того, если вы не платите в течение некоторого времени, ваш счет могут передать в коллекторское агентство или вас могут подать в суд либо инициировать удержания. Нельзя предполагать, что погашение долга автоматически предотвратит такие последствия.

Если вы рассматриваете погашение долга, заранее задайте практические вопросы: Предоставит ли кредитор письменное освобождение? Как вы убедитесь, что у вас есть доказательства оплаты? Что произойдет, если переговоры не удастся? И какой у вас план, если уже идут действия по взысканию?

Риски и недостатки, которые важно знать перед выбором погашения долга

Погашение долга может казаться заманчивым, когда вы чувствуете себя перегруженным, но у этого есть реальные риски.

- Влияние на кредитную историю: кредитный рейтинг часто падает еще до того, как будет достигнуто какое-либо урегулирование.

- Иски и удержания из зарплаты: из-за просрочек вас могут привлечь в суд, инициировать удержания или другие действия по взысканию.

- Сроки: урегулирование обычно не происходит быстро, а прогресс зависит от решений кредитора.

- «Не все долги урегулируются одинаково»: некоторые долги урегулировать сложнее, чем другие.

В некоторых ситуациях возможны также налоговые вопросы, если долг прощают или уменьшают. Это может быть сложно и зависит от ваших личных обстоятельств. Лицензированный специалист может объяснить, что может относиться к вам.

Если вы хотите изучить варианты, которые включают защиту через суд — например, паузу по взысканиям или остановку некоторых удержаний, — вам нужно сравнить погашение долга с банкротством. Правила банкротства различаются в зависимости от штата и судебного округа, и лучший путь зависит от вашего дохода, ситуации в семье и конкретных долгов.

Погашение долга vs. банкротство: в чем разница именно для вас?

Погашение долга — это переговоры. Банкротство — это юридическая процедура в суде по делам о банкротстве.

Ключевое отличие — сроки и защита. Когда подается заявление о банкротстве, обычно вступает в силу автоматическая приостановка (automatic stay), которая может остановить многие действия по взысканию — например, большинство звонков коллекторов, судебные иски, удержания и обращения взыскания на жилье — пока дело рассматривается.

При банкротстве исход зависит от того, какая глава (chapter) применяется к вашему делу:

- Глава 7 часто может списать многие соответствующие условиям необеспеченные долги, но правила различаются, и некоторые долги обычно сохраняются.

- Глава 13 создает утвержденный судом план погашения, который иногда помогает вам догнать график по некоторым долгам со временем.

В любом случае банкротство может быть структурированным способом вернуть контроль — но это не «волшебное стирание». Часто сохраняются многие долги, включая большинство студенческих займов (обычно требуется особое рассмотрение), недавние налоги с дохода, алименты на детей/супруга, большинство судебных штрафов и долги, связанные с мошенничеством или иным неправомерным поведением. Точные результаты зависят от вашего дела.

Если вы не уверены, что разумнее — погашение долга или банкротство, — очень важна первая беседа с лицензированным адвокатом по банкротству. Он может рассмотреть вашу ситуацию, объяснить, что вероятнее всего сохранится, и помочь выбрать самый безопасный вариант с учетом вашего штата и судебного округа.

Что сделать дальше, если вы рассматриваете погашение долга (или сомневаетесь)

Если вы в стрессе и пытаетесь принять решение, начните с того, что получите ясные ответы — без обещаний.

- Составьте список долгов, которые кажутся самыми срочными (ипотека/просрочка по жилью, удержания, иск, крупнейший кредитор).

- Узнайте, уже идет ли у вас юридический процесс (судебные документы, постановления об удержаниях, уведомления о взыскании на жилье).

- Получите консультацию лицензированного адвоката по банкротству на месте, чтобы сравнить погашение долга и банкротство для вашей реальной ситуации.

CleanSlate Match может помочь вам связаться с лицензированным адвокатом по банкротству рядом с вами. Это бесплатно для вас, и ничего подавать мы не будем — наша роль состоит в том, чтобы свести вас для разговора.

Чтобы вас сопоставили, используйте get matched. Поделитесь только контактной информацией и общей картиной вашей ситуации и предпочитаемым языком — никогда не сообщайте SSN, банковские данные или остатки на счетах.

И еще одно честное напоминание: банкротство и доступная защита зависят от штата и судебного округа по банкротству, а правила могут меняться. Подтвердите детали у лицензированного адвоката в вашем регионе.

Погашение долга означает просьбу к кредиторам согласиться на меньшую сумму, но это не гарантируется и все равно может оставить вас уязвимым — поэтому разумно сравнить это с банкротством, поговорив с лицензированным адвокатом рядом с вами, при поддержке CleanSlate Match.

Частые вопросы

Остановит ли погашение долга коллекторов или удержания из зарплаты?

Само по себе погашение долга — это не судебный акт, поэтому коллекторы могут продолжать свои действия, пока вы ведете переговоры. В отличие от этого, банкротство может создать автоматическую приостановку, которая останавливает многие взыскания после подачи дела. Если у вас уже есть удержания, иск или обращение взыскания на жилье, обратитесь к лицензированному адвокату по банкротству сразу, чтобы понять самый быстрый безопасный вариант для вашей ситуации.

Какие долги обычно можно урегулировать?

Многие необеспеченные долги (например, некоторые кредитные карты или некоторые медицинские счета) иногда поддаются переговорам, но кредиторы могут отказать, а условия урегулирования различаются. Обеспеченные долги (например, ипотека или кредит на автомобиль) обычно подчиняются другим правилам. Местный адвокат по банкротству может объяснить, как такие долги обычно работают в вашем штате и судебном округе.

Погашение долга — это гарантированный способ платить меньше и выбраться из долгов?

Нет. Кредиторы не обязаны соглашаться, а урегулирование может занять время и часто требует сначала перейти в просрочку. Даже если урегулирование достигнуто, некоторые вопросы могут остаться нерешенными, если кредитор не предоставит четкое письменное освобождение от обязательства.

Как банкротство сравнить, если я думаю о погашении долга?

Банкротство — это юридическая процедура с конкретными главами и защитой через суд. В зависимости от вашего дела оно может остановить некоторые взыскания через автоматическую приостановку, а также списать или погашать определенные долги — но некоторые долги часто сохраняются, например многие студенческие займы, недавние налоги с дохода, алименты на детей/супруга, большинство штрафов и долги, связанные с мошенничеством. Лицензированный адвокат по банкротству может проверить, что вероятнее всего относится к вам.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →