Mga gabay

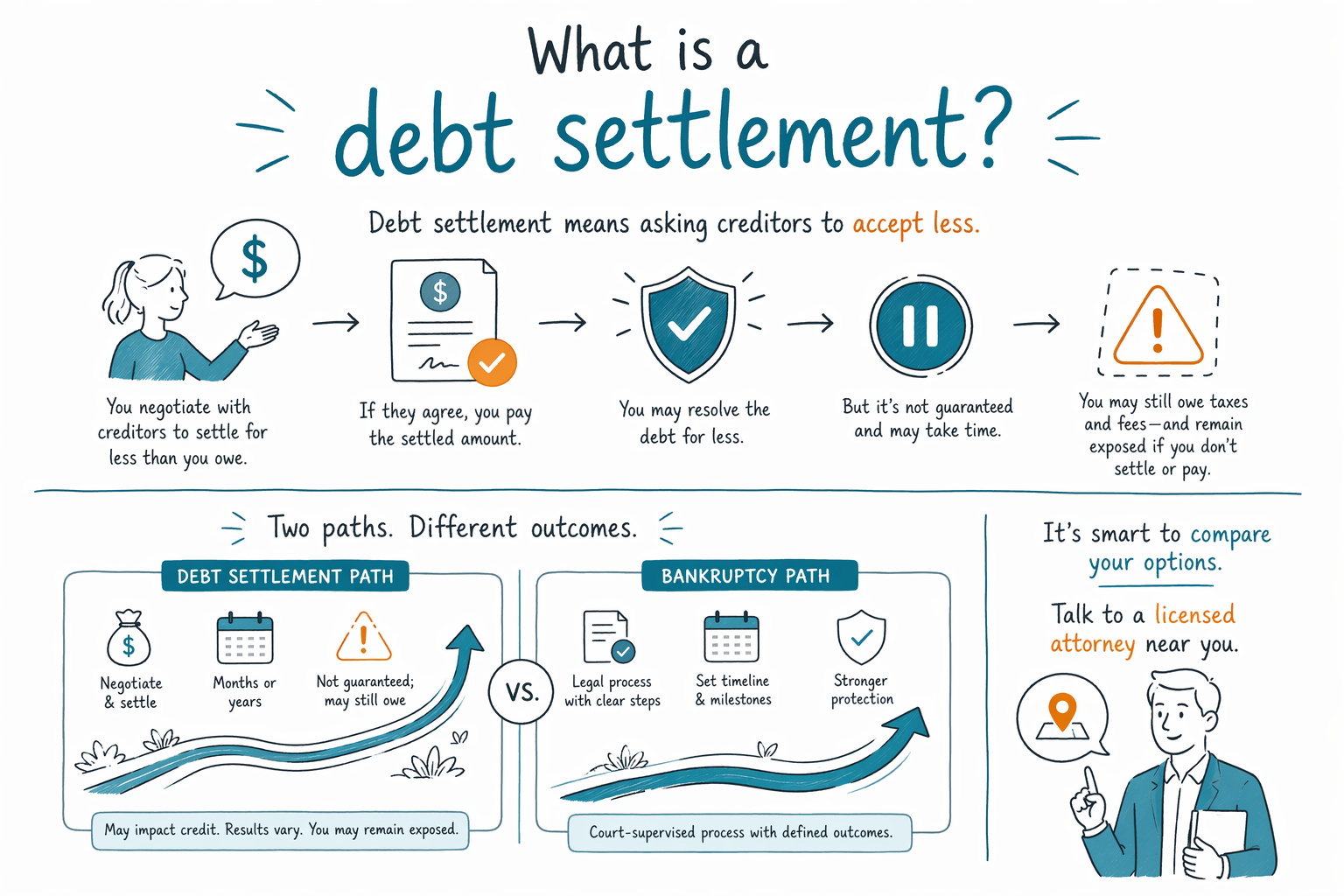

Ano ang debt settlement?

Ang debt settlement ay pagtatangka na makipag-ayos sa mga nagpapautang para magbayad ng mas mababa kaysa sa iyong dapat bayaran. Makakatulong ito sa ilang tao, pero mayroon din itong mga panganib at posibleng hindi nito ayusin ang lahat—lalo na kung gusto mo pa ring protektahan ang iyong suweldo o ang iyong tahanan.

Debt settlement, sa madaling salita: ano ito (at ano hindi)

Karaniwang ibig sabihin ng debt settlement ay makipag-ugnayan sa mga nagpapautang (o isang kumpanyang nag-ne-negotiate para sa iyo) at humiling ng nabawasang halaga ng kabayaran—madalas matapos kang mahuli sa pagbabayad.

Iba ito sa bankruptcy. Ang bankruptcy ay proseso sa korte na may mga legal na tuntunin, deadline, at proteksyon. Ang debt settlement ay hindi utos ng korte, at hindi kailangang pumayag ang mga nagpapautang na bawasan ang iyong utang.

Bago mo isaalang-alang ang settlement, nakakatulong na maunawaan ang kapalit: maaaring tumagal ang settlement, puwedeng makaapekto sa credit score, at puwede ring magdulot ng mga bagong isyu tulad ng mga kasong isasampa, wage garnishment, o mga alalahanin sa buwis depende sa iyong sitwasyon. Kung nahaharap ka na sa kagyat na aksyon (tulad ng foreclosure, garnishment, o demanda), nararapat sa iyo ang malinaw na plano agad—minsan, mas maagang mapipigil ng bankruptcy ang koleksyon.

Iba-iba ang mga tuntunin ayon sa estado at sa “local practice” ng iba’t ibang court district. Kaya ang pinakaligtas na susunod na hakbang ay makipag-usap sa isang lisensyadong bankruptcy attorney sa iyong lugar at i-confirm ang mga opsyon mo para sa eksaktong mga utang at kalagayan mo.

Paano karaniwang gumagana ang debt settlement

Bagama’t magkakaiba ang detalye, karaniwang pattern ay:

- Huminto ka sa pagbabayad (o bawasan ang binabayaran) para ang account ay magmukhang “willing but unable” (gusto pero hindi makakaya) na sundin ang kasunduan.

- Ikaw o isang negotiator ay makikipag-ugnayan para humiling ng reduced settlement amount (nabawasang halaga ng settlement).

- Kung pumayag ang nagpapautang, magbabayad ka ng napagkasunduang lump sum o ayon sa iskedyul.

- Ang anumang hindi mo mababayaran ay maaaring manatiling responsibilidad mo maliban kung ma-formal na itong ilalabas at pasusulatin nang malinaw.

Dahil puwedeng tumanggi ang mga nagpapautang, madalas may kasamang hindi katiyakan ang settlement. At kung hindi ka magbabayad sa loob ng ilang panahon, puwedeng maipasa ang account mo sa collections o maisampa ka sa korte o ma-garnish ang sweldo mo. Hindi mo dapat ipagpalagay na mapipigilan ng settlement ang mga kinalabasan na iyon.

Kung iniisip mo ang settlement, itanong muna ang mga praktikal na bagay: Magbibigay ba ang nagpapautang ng written release (pagsusulat na pagwawaksi)? Paano mo mapapatunayang may proof of payment? Ano ang mangyayari kung hindi matuloy ang negosasyon? At ano ang plan mo kung ang mga collection action ay nagsisimula na o aktibo na?

Mga panganib at kakulangan na dapat malaman bago pumili ng settlement

Nakakaakit ang debt settlement kapag pakiramdam mo ay nalulunod ka na, pero may mga tunay na panganib ito.

- Epekto sa credit: Madalas bumaba ang credit score mo bago pa man maabot ang anumang settlement.

- Mga kaso at wage garnishment: Kapag nahuli ka sa pagbabayad, puwedeng humantong ito sa mga kasong dinadala sa korte, garnishment, o iba pang koleksyon.

- Timing: Karaniwang hindi mabilis ang settlement, at ang progreso ay nakadepende sa desisyon ng nagpapautang.

- “Hindi pare-pareho ang settlement ng lahat ng utang”: May ilang utang na mas mahirap i-settle kaysa sa iba.

Mayroon ding mga posibleng isyu sa buwis sa ilang sitwasyon kapag ang utang ay pinatawad o nabawasan. Maaari itong maging komplikado at nakadepende sa personal mong kalagayan. Ang isang lisensyadong propesyonal ang makakapagpaliwanag kung ano ang maaaring naaangkop sa iyo.

Kung gusto mong tuklasin ang mga opsyon na kasama ang mga proteksyon sa korte—tulad ng pag-pause ng collections o pagputol ng ilang garnishment—kailangan mong ihambing ang settlement sa bankruptcy. Iba-iba ang tuntunin ayon sa estado at district, at ang pinakamahusay mong landas ay nakadepende sa iyong kita, sitwasyon ng sambahayan, at sa mga eksaktong utang na kasangkot.

Debt settlement vs. bankruptcy: ano ang pagkakaiba para sa iyo?

Ang debt settlement ay negosasyon. Ang bankruptcy ay legal na proseso sa bankruptcy court.

Ang isang mahalagang pagkakaiba ay timing at proteksyon. Kapag na-file ang bankruptcy case, karaniwang magsisimula ang automatic stay, na maaaring magpahinto sa maraming collection actions—tulad ng karamihan sa collection calls, lawsuits, garnishments, at foreclosures—habang pending ang kaso.

Sa bankruptcy, ang kinalabasan ay nakadepende sa kung anong chapter ang naaangkop sa iyo:

- Kadalasan, ang Chapter 7 ay maaaring makapag-discharge ng maraming kwalipikadong unsecured debts, pero nag-iiba ang tuntunin, at ilang utang ang karaniwang nananatili.

- Ang Chapter 13 ay nagmumula ng court-approved repayment plan, na minsan ay makakatulong sa iyo na makabalik sa tamang bayad sa ilang utang sa paglipas ng panahon.

Sa kahit anong paraan, ang bankruptcy ay maaaring maging mas maayos na paraan para mabawi ang kontrol—pero hindi ito “magic eraser.” Maraming utang ang madalas na nananatili, kabilang ang karamihan sa student loans (karaniwan ay nangangailangan ng espesyal na pagproseso), mga recent income taxes, child support o alimony, karamihan sa court fines, at mga utang na kaugnay ng fraud o ilang uri ng maling gawain. Ang eksaktong resulta ay nakadepende sa iyong kaso.

Kung hindi ka sigurado kung mas makabuluhan ang settlement o bankruptcy, mahalaga ang unang usapan sa isang lisensyadong bankruptcy attorney. Maaari nilang repasuhin ang iyong sitwasyon, ipaliwanag kung ano ang malamang na manatili, at tulungan kang piliin ang pinakaligtas na opsyon batay sa iyong estado at district.

Ano ang gagawin sa susunod kung iniisip mo ang settlement (o hindi ka pa sigurado)

Kung ikaw ay stressed at nag-iisip kung ano ang gagawin, magsimula sa pamamagitan ng pagkuha ng malinaw na sagot—huwag sa mga pangako.

- Ilista ang mga utang na pakiramdam mo ay pinaka-kagyat (mortgage/late housing, garnishment, lawsuit, pinakamalaking creditor).

- Alamin kung nasa legal na proseso ka na (court papers, garnishment orders, foreclosure notices).

- Kumuha ng local na lisensyadong bankruptcy consultation para ihambing ang settlement vs. bankruptcy para sa aktuwal mong sitwasyon.

Maaaring tulungan ka ng CleanSlate Match na makakonekta sa isang lisensyadong bankruptcy attorney na malapit sa iyo. Libre ito para sa iyo at hindi kami nagfa-file—ang role namin ay i-match ka para sa isang pakikipag-usap.

Para ma-match, gamitin ang get matched. Ibahagi lamang ang contact information at ang pangkalahatang pakiramdam ng iyong sitwasyon at ginustong wika—huwag kailanman ang SSN, bank details, o account balances.

At isa pang tapat na paalala: Nag-iiba ang bankruptcy at ang mga available nitong proteksyon ayon sa estado at bankruptcy district, at puwedeng magbago ang mga patakaran. I-confirm ang detalye sa isang lisensyadong abogado sa iyong lugar.

Ang debt settlement ay paghingi sa mga nagpapautang na tanggapin ang mas mababang bayad, pero hindi ito garantisado at maaari pa rin nitong ilagay ka sa panganib—kaya makabubuting ihambing ito sa bankruptcy sa pamamagitan ng pakikipag-usap sa isang lisensyadong attorney na malapit sa iyo, na may tulong mula sa CleanSlate Match.

Mga karaniwang tanong

Hihinto ba ang debt settlement sa mga nangongolekta o wage garnishment?

Ang debt settlement mismo ay hindi utos ng korte, kaya maaaring magpatuloy ang mga nangongolekta sa kanilang mga aksyon habang ikaw ay nagne-negotiate. Sa kabaligtaran, ang bankruptcy ay maaaring lumikha ng automatic stay na nagpapahinto sa maraming koleksyon matapos ma-file ang isang kaso. Kung may garnishment, demanda, o foreclosure ka na, makipag-usap sa isang lisensyadong bankruptcy attorney agad para maunawaan ang pinakamabilis at pinakaligtas na opsyon para sa iyong sitwasyon.

Anong mga utang ang kadalasang puwedeng i-settle?

Maraming unsecured debts (tulad ng ilang credit cards o ilang medical bills) ang minsan ay negotiable, pero puwedeng tumanggi ang mga nagpapautang at nag-iiba ang mga tuntunin ng settlement. Ang mga secured debts (tulad ng mortgage o car loan) ay karaniwang sumusunod sa mas magkakaibang tuntunin. Ang isang local na bankruptcy attorney ang makakapagpaliwanag kung paano karaniwang gumagana ang mga utang na ito sa iyong estado at district.

Ang debt settlement ba ay garantisadong paraan para magbayad ng mas mababa at makaalis sa utang?

Hindi. Hindi kailangang sumang-ayon ang mga nagpapautang, at ang settlement ay maaaring tumagal at posibleng kailanganin muna na mahuli ka sa pagbabayad. Kahit maabot ang settlement, may ilang isyu na maaaring manatili maliban kung magbibigay ang nagpapautang ng malinaw at nakasulat na release ng obligasyon.

Paano ihahambing ang bankruptcy kung iniisip ko ang settlement?

Ang bankruptcy ay legal na proseso na may mga partikular na chapter at proteksyon sa korte. Depende sa iyong kaso, puwede nitong ipahinto ang ilang koleksyon sa pamamagitan ng automatic stay, at puwede rin nitong i-discharge o ipabayad muli ang ilang utang—pero may ilang utang na karaniwang nananatili, tulad ng maraming student loans, mga recent income taxes, child support/alimony, karamihan sa fines, at mga utang na kaugnay ng fraud. Ang isang lisensyadong bankruptcy attorney ang maaaring mag-review kung ano ang malamang na naaangkop sa iyo.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →