الأدلة

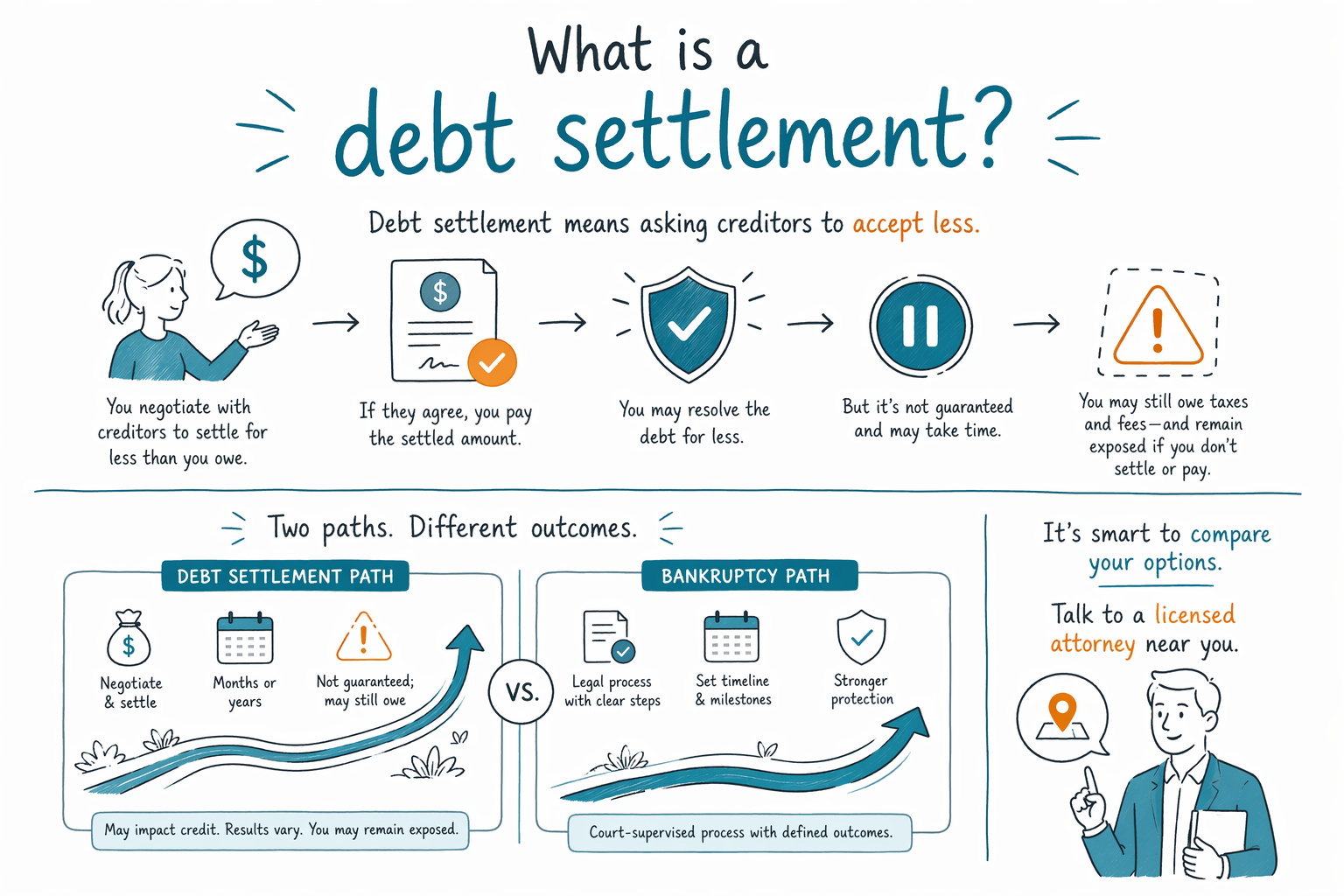

ما هو تسوية الديون؟

تسوية الديون هي محاولة للتفاوض مع الدائنين على دفع مبلغ أقل مما تدين به. قد تساعد بعض الأشخاص، لكنها أيضًا تحمل مخاطر وقد لا تحل كل شيء—خصوصًا إذا كنت ما زلت تريد حماية راتبك أو منزلك.

تسوية الديون بلغة بسيطة: ما هي (وما ليست كذلك)

غالبًا ما تعني تسوية الديون التواصل مع دائنِيك (أو شركة تتفاوض نيابةً عنك) وطلب تسوية بمبلغ أقل—غالبًا بعد أن تتأخر في السداد.

هي مختلفة عن الإفلاس. الإفلاس هو إجراء قضائي تحكمه قواعد ومواعيد نهائية وضمانات قانونية. تسوية الديون ليست أمرًا صادرًا من المحكمة، ولا يتعين على الدائنين الموافقة على تقليل ما تدين به.

قبل التفكير في التسوية، يساعدك فهم المقايضات: قد تستغرق التسوية وقتًا، وقد تؤثر في درجة ائتمانك، وقد تخلق مشكلات جديدة مثل الدعاوى القضائية، أو حجز جزء من الراتب، أو مخاوف ضريبية—حسب وضعك. إذا كنت تواجه إجراءات عاجلة بالفعل (مثل الرهن العقاري، أو حجز الراتب، أو دعوى قضائية)، فأنت تستحق خطة واضحة بسرعة—وأحيانًا يمكن أن يؤدي الإفلاس إلى إيقاف التحصيل مبكرًا.

تختلف القواعد حسب الولاية وبحسب ما يُسمى بـ “الممارسة المحلية” على المستوى الفيدرالي في مختلف الدوائر القضائية، لذا فإن أكثر خطوة أمانًا هي التحدث إلى محامٍ مرخّص لإفلاس في منطقتك والتأكد من خياراتك فيما يتعلق بديونك وظروفك المحددة.

كيف تعمل تسوية الديون عادةً

على الرغم من اختلاف التفاصيل، فإن النمط الشائع هو:

- تتوقف عن الدفع (أو تقلل الدفعات) بحيث يظهر الحساب أنك “على استعداد ولكن غير قادر” على الدفع كما اتفقتم.

- أنت أو مُفاوض يتواصل لطلب مبلغ تسوية أقل.

- إذا وافق الدائن، تدفع المبلغ الإجمالي المتفق عليه أو تلتزم بالجدول.

- أي مبلغ لا تدفعه قد يبقى مسؤوليتك ما لم يتم إطلاقه رسميًا كتابةً.

نظرًا لأن الدائنين قد يرفضون، غالبًا ما تتضمن التسوية عدم يقين. أيضًا، إذا لم تدفع لفترة، فقد يُرسل حسابك إلى التحصيل، أو قد تُرفع عليك دعوى، أو قد يتم حجز راتبك. لا يمكنك افتراض أن التسوية ستمنع هذه النتائج.

إذا كنت تفكر في التسوية، اسأل أسئلة عملية في البداية: هل سيقدم الدائن إفادة مكتوبة بالإبراء؟ كيف ستضمن حصولك على دليل على الدفع؟ ماذا يحدث إذا فشل التفاوض؟ وما الخطة التي لديك إذا كانت إجراءات التحصيل قائمة بالفعل؟

المخاطر والسلبيات التي يجب معرفتها قبل اختيار التسوية

قد تبدو تسوية الديون مغرية عندما تشعر بالضغط، لكنها تأتي بمخاطر حقيقية.

- تأثير على الائتمان: غالبًا ما تتلقى درجة ائتمانك ضربة قبل الوصول إلى أي تسوية.

- الدعاوى القضائية وحجز الأجور: التأخر في السداد قد يؤدي إلى قضايا في المحكمة، أو حجز جزء من الراتب، أو إجراءات تحصيل أخرى.

- التوقيت: التسوية ليست عادةً سريعة، وتقدمها يعتمد على قرارات الدائن.

- “ليست كل الديون متشابهة في التسوية”: بعض الديون يكون من الصعب تسويتها أكثر من غيرها.

قد توجد أيضًا مسائل ضريبية في بعض الحالات عندما يتم إعفاء الدين أو تخفيضه. قد يكون الأمر معقدًا ويعتمد على ظروفك الشخصية. يمكن لمتخصص مرخّص أن يشرح ما قد ينطبق عليك.

إذا كنت تريد استكشاف خيارات تتضمن حماية قضائية—مثل إيقاف التحصيل أو إيقاف بعض الحجوزات—ستحتاج إلى مقارنة التسوية بالإفلاس. تختلف قواعد الإفلاس حسب الولاية والدائرة القضائية، وأفضل مسار لك يعتمد على دخلك ووضع أسرتك والديون المحددة المعنية.

تسوية الديون مقابل الإفلاس: ما الفرق بالنسبة لك؟

تسوية الديون هي تفاوض. الإفلاس هو إجراء قانوني في محكمة الإفلاس.

فرق رئيسي هو التوقيت والحماية. عندما يتم تقديم طلب إفلاس، يبدأ عادةً ما يُسمى “الإيقاف التلقائي”، والذي يوقف غالبًا كثيرًا من إجراءات التحصيل—مثل معظم اتصالات التحصيل، والدعاوى القضائية، وحجز الأجور، وإجراءات الرهن العقاري—طالما أن القضية ما زالت قيد النظر.

في حال الإفلاس، تعتمد النتيجة على الفصل (chapter) الذي ينطبق عليك:

- غالبًا ما يمكن للفصل 7 إبراء العديد من ديون المستهلك غير المضمونة المؤهلة، لكن القواعد تختلف وقد تبقى بعض الديون عادةً.

- الفصل 13 ينشئ خطة سداد معتمدة من المحكمة، والتي قد تساعدك أحيانًا على اللحاق بسداد بعض الديون مع مرور الوقت.

على أي حال، قد يكون الإفلاس طريقة منظمة لاستعادة السيطرة—لكنه ليس “محوًا سحريًا”. غالبًا ما تبقى ديون عديدة، بما في ذلك معظم قروض الطلاب (غالبًا تتطلب معالجة خاصة)، والضرائب على الدخل الحديثة، ودعم الطفل أو النفقة الزوجية، ومعظم الغرامات التي تفرضها المحكمة، والديون المرتبطة بالاحتيال أو بعض أنواع السلوك الخاطئ. تتوقف النتائج الدقيقة على قضيتك.

إذا لم تكن متأكدًا مما إذا كانت التسوية أم الإفلاس أنسب لك، فإن المحادثة الأولى مع محامٍ مرخّص لإفلاس مهمة. يمكنهم مراجعة وضعك، وشرح ما من المرجح أن يبقى، والمساعدة في اختيار الخيار الأكثر أمانًا بناءً على ولايتك ودائرتك القضائية.

ما الذي يجب فعله بعد ذلك إذا كنت تفكر في التسوية (أو لست متأكدًا)

إذا كنت متوترًا وتحاول اتخاذ قرار، ابدأ بالحصول على إجابات واضحة—بدون وعود.

- اكتب قائمة بالديون التي تبدو الأكثر إلحاحًا (الرهن العقاري/السكن المتأخر، حجز الأجور، دعوى قضائية، أكبر دائن).

- تعرف هل أنت بالفعل ضمن إجراء قانوني (مستندات المحكمة، أو أوامر حجز الأجور، أو إشعارات الرهن العقاري).

- احصل على استشارة محلية من محامٍ مرخّص لإفلاس لمقارنة التسوية بالإفلاس لحالتك الفعلية.

يمكن لـ CleanSlate Match مساعدتك في التواصل مع محامٍ مرخّص لإفلاس قريب منك. الخدمة مجانية لك، ولا تقوم بتقديم أي ملفات—ودورنا هو مطابقتك لمحادثة.

لإجراء المطابقة، استخدم get matched. شارك فقط معلومات الاتصال وإحساسًا عامًا بظروفك واللغة المفضلة—ولا تشارك أبدًا أرقام SSN أو تفاصيل البنك أو أرصدة الحسابات.

وتذكير صريح أخير: تختلف تفاصيل الإفلاس وحماياته المتاحة حسب الولاية وبحسب دائرة الإفلاس، وقد تتغير القواعد. تأكد من التفاصيل مع محامٍ مرخّص في منطقتك.

تعني تسوية الديون طلب أن يقبل الدائن مبلغًا أقل، لكن ذلك ليس مضمونًا وقد يجعلك ما زلت عرضة—لذلك من الذكاء مقارنتها بالإفلاس عبر التحدث إلى محامٍ مرخّص قريب منك، بمساعدة من CleanSlate Match.

أسئلة شائعة

هل توقف تسوية الديون التحصيل أو حجز الأجور؟

تسوية الديون بحد ذاتها ليست أمرًا صادرًا من المحكمة، لذا قد يستمر التحصيل في اتخاذ إجراءاته بينما تفاوض. في المقابل، قد يؤدي الإفلاس إلى إنشاء “إيقاف تلقائي” يوقف كثيرًا من أعمال التحصيل بعد تقديم القضية. إذا كان لديك بالفعل حجز للأجور، أو دعوى قضائية، أو رهن عقاري، فتحدث إلى محامٍ مرخّص لإفلاس فورًا لفهم أسرع خيار آمن لوضعك.

ما الديون التي يمكن تسويتها عادةً؟

غالبًا ما تكون العديد من الديون غير المضمونة (مثل بعض بطاقات الائتمان أو بعض فواتير المستشفى) قابلة للتفاوض أحيانًا، لكن الدائنين قد يرفضون وتختلف شروط التسوية. الديون المضمونة (مثل الرهن العقاري أو قرض السيارة) عادةً تتبع قواعد مختلفة. يمكن لمحامٍ محلي لإفلاس أن يوضح كيف تعمل هذه الديون عادةً في ولايتك ودائرتك.

هل تسوية الديون طريقة مضمونة للدفع أقل والخروج من الديون؟

لا. لا يتعين على الدائنين الموافقة، وقد تستغرق التسوية وقتًا وقد يلزمك أن تتأخر أولًا في السداد. وحتى إذا تم التوصل إلى تسوية، قد تبقى بعض المسائل ما لم يقدم الدائن إفادة مكتوبة وواضحة بإبراء الالتزام.

كيف يقارن الإفلاس إذا كنت أفكر في التسوية؟

الإفلاس إجراء قانوني مع فصول (chapters) محددة وضمانات قضائية. حسب قضيتك، قد يوقف بعض إجراءات التحصيل عبر الإيقاف التلقائي، وقد يؤدي إلى إبراء أو سداد بعض الديون—لكن بعض الديون غالبًا تبقى، مثل معظم قروض الطلاب، والضرائب على الدخل الحديثة، ودعم الطفل/النفقة الزوجية، ومعظم الغرامات، والديون المرتبطة بالاحتيال. يمكن لمحامٍ مرخّص لإفلاس مراجعة ما قد ينطبق عليك.

مساعدة ذات صلة

مقارنة بلغة بسيطة بين نوعي إفلاس المستهلكَين الرئيسيين، ومتى يكون كل منهما مناسبًا، وكيف يساعدك محامٍ في اتخاذ القرار.

افتح → ما يمكن أن يمحوه إفلاس الديون وما لا يمكنه محوهأيّ الديون يمحوها الإفلاس وأيّها يبقى (مثل أغلب قروض الطلاب ونفقة الطفل)، ولماذا يهم ذلك.

افتح → هل سأفقد منزلي أو سيارتي في حال إعلان الإفلاس؟كيف تؤثر الإعفاءات والفصلان على منزلك وسيارتك — ولماذا يحتفظ كثير من الناس بكليهما.

افتح →