Guías

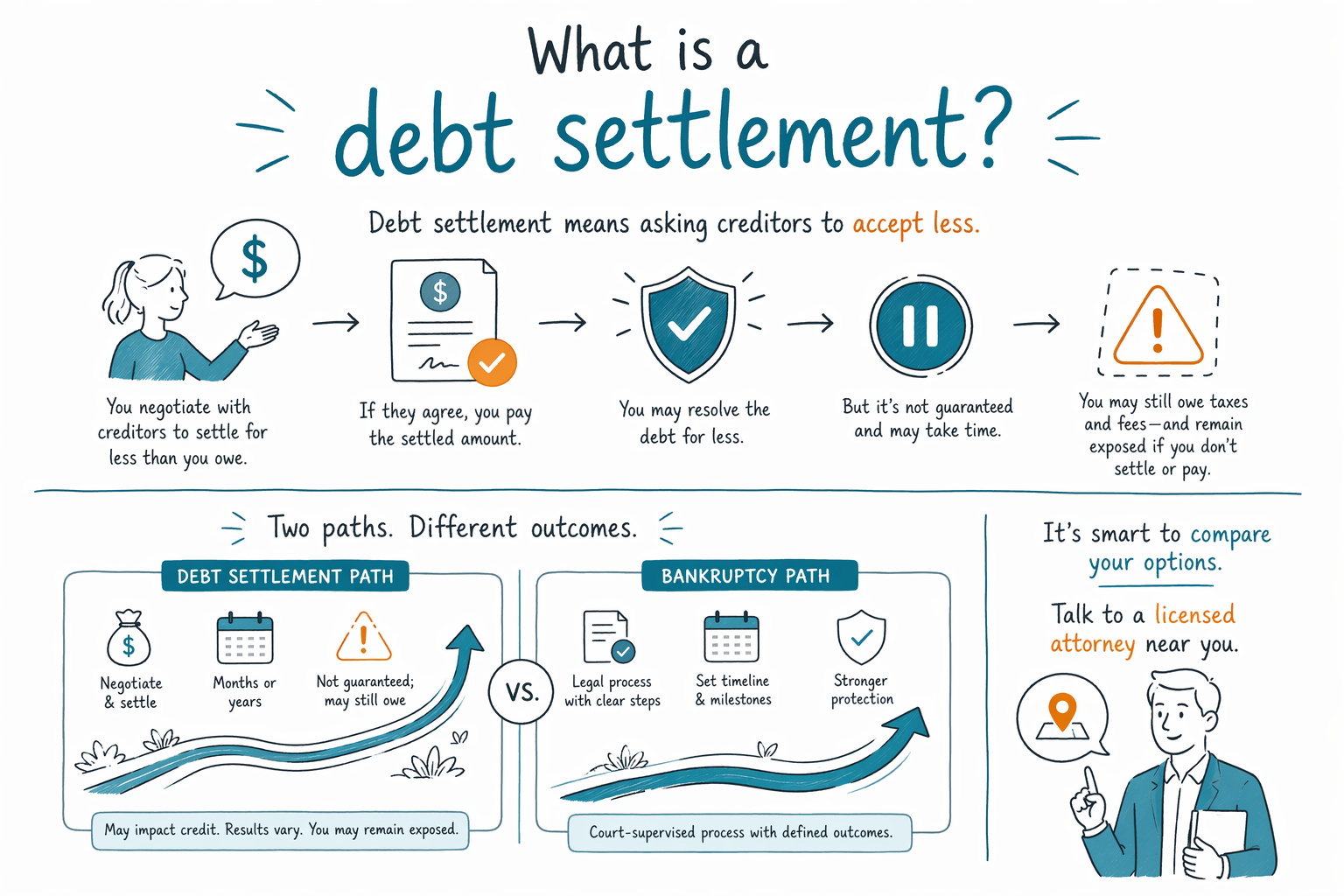

¿Qué es una liquidación de deudas?

La liquidación de deudas es un intento de negociar con los acreedores para pagar menos de lo que debes. Puede ayudar a algunas personas, pero también tiene riesgos y puede que no lo solucione todo—especialmente si todavía quieres proteger tus cheques de pago o tu casa.

Liquidación de deudas, en palabras simples: qué es (y qué no es)

La liquidación de deudas normalmente significa contactar a tus acreedores (o a una empresa que negocia por ti) y pedir un pago final reducido—muchas veces después de que te atrasas.

Es diferente de la bancarrota. La bancarrota es un proceso en un tribunal con reglas legales, plazos y protecciones. La liquidación de deudas no es una orden del tribunal, y los acreedores no tienen que estar de acuerdo en reducir lo que debes.

Antes de considerar una liquidación, ayuda entender los “tradeoffs”: la liquidación puede tardar, puede afectar tu crédito y puede crear problemas nuevos, como demandas, embargo de sueldo o temas de impuestos, dependiendo de tu situación. Si ya estás enfrentando acciones urgentes (como una ejecución hipotecaria, un embargo o una demanda), mereces un plan claro cuanto antes—en algunos casos, la bancarrota puede pausar las cobranzas más pronto.

Las reglas varían por estado y por la “práctica local” federal en distintos distritos judiciales, así que el siguiente paso más seguro es hablar con un abogado de bancarrota con licencia en tu zona y confirmar tus opciones para tus deudas exactas y circunstancias.

Cómo suele funcionar la liquidación de deudas

Aunque los detalles varían, el patrón común es:

- Dejas de pagar (o reduces los pagos) para que la cuenta muestre que “quieres pagar, pero no puedes” según lo acordado.

- Tú o un negociador te contactan para pedir una cantidad de liquidación reducida.

- Si el acreedor acepta, pagas el monto único acordado o el calendario de pagos.

- Todo lo que no pagues puede seguir siendo tu responsabilidad a menos que se libere formalmente por escrito.

Como los acreedores pueden negarse, la liquidación a menudo implica incertidumbre. Además, si no pagas durante un periodo, tu cuenta puede enviarse a cobranzas o pueden demandarte o embargarte. No puedes asumir que la liquidación evitará esos resultados.

Si estás considerando la liquidación, pregunta cosas prácticas desde el principio: ¿El acreedor proporcionará una liberación por escrito? ¿Cómo te asegurarás de tener pruebas de pago? ¿Qué pasa si la negociación no funciona? ¿Y qué plan tienes si ya se están haciendo gestiones de cobro?

Riesgos y desventajas que debes conocer antes de elegir la liquidación

La liquidación de deudas puede tentar cuando te sientes abrumado, pero implica riesgos reales.

- Afectación al crédito: Tu puntaje de crédito a menudo baja antes de que se alcance cualquier liquidación.

- Demandas y embargo de sueldo: Atrasarte puede llevar a casos en un tribunal, embargo u otras acciones de cobro.

- Tiempo: La liquidación normalmente no es rápida, y el progreso depende de las decisiones del acreedor.

- “No todas las deudas se liquidan igual”: Algunas deudas son más difíciles de liquidar que otras.

También puede haber temas relacionados con impuestos en algunas situaciones cuando una deuda se condona o se reduce. Eso puede ser complejo y depende de tus circunstancias personales. Un profesional con licencia puede explicarte qué podría aplicar en tu caso.

Si quieres explorar opciones que incluyan protecciones del tribunal—como pausar las cobranzas o detener ciertos embargos—conviene comparar la liquidación con la bancarrota. Las reglas de bancarrota varían por estado y distrito, y el mejor camino depende de tus ingresos, tu situación del hogar y las deudas específicas involucradas.

Liquidación de deudas vs. bancarrota: ¿cuál es la diferencia para ti?

La liquidación de deudas es una negociación. La bancarrota es un proceso legal en el tribunal de bancarrota.

Una diferencia clave es el tiempo y la protección. Cuando se presenta un caso de bancarrota, por lo general entra en efecto una suspensión automática (automatic stay), que puede pausar muchas acciones de cobro—como la mayoría de las llamadas de cobranza, demandas, embargos y ejecuciones hipotecarias—mientras el caso esté pendiente.

Con la bancarrota, el resultado depende de qué capítulo aplica a tu caso:

- El Capítulo 7 a menudo puede eliminar muchas deudas no garantizadas que califiquen, pero las reglas varían y algunas deudas usualmente sobreviven.

- El Capítulo 13 crea un plan de pago aprobado por el tribunal, que a veces puede ayudarte a ponerte al día con ciertas deudas con el tiempo.

De cualquier manera, la bancarrota puede ser una forma estructurada de recuperar el control—pero no es un borrador mágico. Muchas deudas a menudo sobreviven, incluyendo la mayoría de los préstamos estudiantiles (por lo general requieren un manejo especial), impuestos sobre ingresos recientes, manutención de menores o pensión alimenticia, muchas multas del tribunal y deudas relacionadas con fraude o ciertas conductas indebidas. Los resultados exactos dependen de tu caso.

Si no estás seguro de si la liquidación o la bancarrota tiene más sentido, esa primera conversación con un abogado de bancarrota con licencia es importante. Ellos pueden revisar tu situación, explicarte qué probablemente sobrevivirá y ayudarte a elegir la opción más segura según tu estado y distrito.

Qué hacer a continuación si estás considerando la liquidación (o si no estás seguro)

Si estás estresado y tratando de tomar una decisión, empieza por conseguir respuestas claras—no promesas.

- Haz una lista de las deudas que te parecen más urgentes (hipoteca/vivienda con retraso, embargo, demanda, el acreedor más grande).

- Averigua si ya estás dentro de un proceso legal (documentos del tribunal, órdenes de embargo, avisos de ejecución hipotecaria).

- Obtén una consulta local con un abogado de bancarrota con licencia para comparar la liquidación vs. la bancarrota para tu situación real.

CleanSlate Match puede ayudarte a conectarte con un abogado de bancarrota con licencia cerca de ti. Es gratis para ti y no presenta nada—nuestro papel es ponerte en contacto para una conversación.

Para que te comuniquemos, usa get matched. Comparte solo información de contacto y una idea general de tu situación y del idioma que prefieres—nunca SSN, datos bancarios ni saldos de cuentas.

Y un recordatorio más, siendo honestos: la bancarrota y las protecciones disponibles varían por estado y por distrito de bancarrota, y las reglas pueden cambiar. Confirma los detalles con un abogado con licencia en tu zona.

La liquidación de deudas significa pedirle a los acreedores que acepten menos, pero no está garantizado y puede dejarte expuesto—por eso tiene sentido compararla con la bancarrota hablando con un abogado con licencia cerca de ti, con la ayuda de CleanSlate Match.

Preguntas comunes

¿La liquidación de deudas detendrá a los cobradores o el embargo de sueldo?

La liquidación de deudas por sí sola no es una orden del tribunal, así que los cobradores podrían continuar con sus acciones mientras negocias. En cambio, la bancarrota puede crear una suspensión automática que pausa muchas cobranzas después de que se presenta un caso. Si ya tienes embargo, una demanda o una ejecución hipotecaria, habla con un abogado de bancarrota con licencia de inmediato para entender la opción más rápida y segura para tu situación.

¿Qué deudas normalmente se pueden liquidar?

Muchas deudas no garantizadas (como algunas tarjetas de crédito o algunas facturas médicas) a veces son negociables, pero los acreedores pueden negarse y los términos de la liquidación varían. Las deudas garantizadas (como una hipoteca o un préstamo de auto) normalmente siguen reglas diferentes. Un abogado local de bancarrota puede explicarte cómo suelen funcionar esas deudas en tu estado y distrito.

¿La liquidación de deudas es una forma garantizada de pagar menos y salir de la deuda?

No. Los acreedores no tienen que aceptar, y la liquidación puede tardar y tal vez te obligue primero a atrasarte. Incluso si se llega a un acuerdo, algunos temas podrían seguir si el acreedor no entrega una liberación clara por escrito de la obligación.

¿Cómo se compara la bancarrota si estoy pensando en la liquidación?

La bancarrota es un proceso legal con capítulos específicos y protecciones del tribunal. Dependiendo de tu caso, puede pausar ciertas cobranzas mediante la suspensión automática, y puede cancelar o pagar ciertas deudas—pero algunas deudas comúnmente sobreviven, como muchos préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de menores/pensión alimenticia, la mayoría de las multas y deudas relacionadas con fraude. Un abogado de bancarrota con licencia puede revisar qué probablemente aplica en tu caso.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →