指南

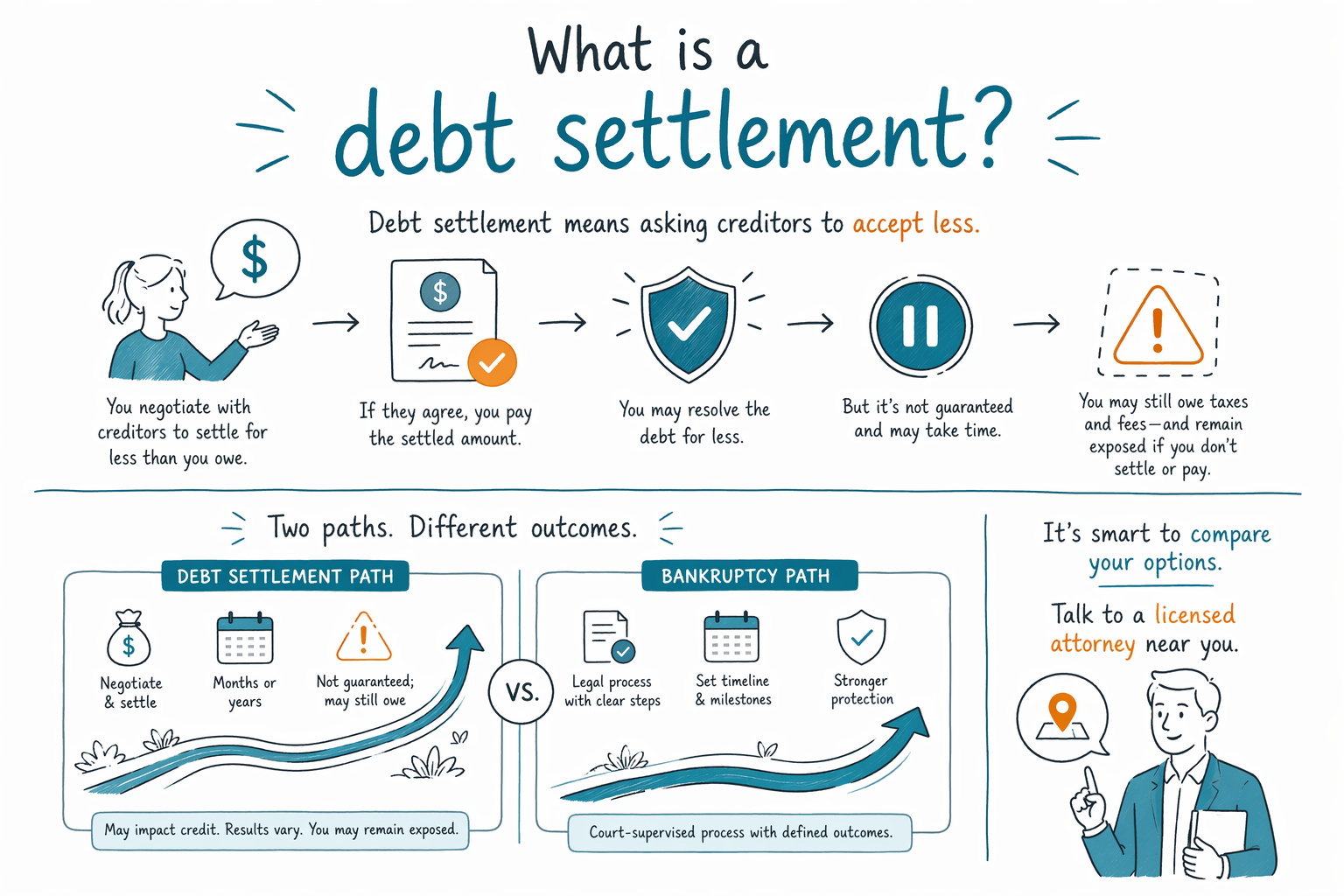

债务重组(debt settlement)是什么?

债务重组是指试图与债权人协商,要求支付比你所欠金额更少的款项。它可能对某些人有帮助,但也存在风险,而且可能并不能解决所有问题——尤其是在你仍希望保护工资收入或住房的情况下。

用通俗的话说:债务重组是什么(也不是什么)

债务重组通常意味着:联系你的债权人(或替你进行协商的公司),并请求降低结清金额——往往发生在你已经开始拖欠之后。

它不同于破产。破产是一个有法院规则、期限和保护措施的司法程序。债务重组不是法院命令,债权人也没有义务同意把你所欠的金额减到更少。

在你考虑债务重组之前,了解权衡点很有帮助:债务重组可能需要时间,可能影响你的信用记录,并且可能带来新的问题,例如诉讼、工资被扣押,或与税务相关的担忧(取决于你的具体情况)。如果你已经面临紧急行动(例如止赎、扣押工资或被起诉),你应当尽快获得清晰的方案——有时破产可以更快地暂停催收。

由于规则会因州以及不同法院辖区的“本地做法”而不同,最安全的下一步通常是与你所在地区的持牌破产律师沟通,并确认你在具体债务和个人情况下有哪些选择。

债务重组通常如何运作

虽然细节会不同,但常见模式是:

- 你停止付款(或减少付款),让该账户显示出你可能“愿意但无法按约付款”。

- 你或协商人员联系对方,要求降低最终和解/结清金额。

- 如果债权人同意,你支付约定的一次性款项或按计划分期支付。

- 你没有支付的部分,可能仍然由你承担责任,除非债权人在书面形式中正式解除。

因为债权人可能拒绝,所以债务重组往往伴随不确定性。另外,如果你在一段时间内不付款,你的账户可能会被转交给催收机构,或者你可能被起诉或被扣押工资。你不能假设债务重组一定能避免这些结果。

如果你正在考虑债务重组,建议你一开始就问一些务实的问题:债权人是否会提供书面解除/豁免文件?你将如何确保你有付款凭证?如果协商失败会发生什么?而如果催收行动已经在进行中,你有哪些应对方案?

选择债务重组前需要知道的风险和弊端

当你感到不堪重负时,债务重组可能看起来很诱人,但它确实有现实风险。

- 信用影响:在达成任何和解之前,你的信用评分通常就会先受到打击。

- 诉讼和工资扣押:一旦拖欠,可能导致进入法院程序、工资被扣押或其他催收行动。

- 时间因素:债务重组通常并不快,进展取决于债权人的决定。

- “并非所有债务都能同样重组”:有些债务比其他债务更难协商。

在某些情况下,如果债务被免除或降低,可能还会出现与税务相关的问题。这可能比较复杂,并取决于你的个人情况。持牌专业人士可以帮你说明哪些事项可能适用于你。

如果你想探索包含法院保护的选项——例如暂停催收或停止某些工资扣押——你就需要把债务重组与破产进行对比。破产规则因州和法院辖区而异,你最好的路径取决于你的收入、家庭状况以及涉及的具体债务。

债务重组 vs. 破产:对你来说有什么不同?

债务重组是协商。破产是在破产法院进行的法律程序。

一个关键差异是时间和保护措施。当提交破产案件时,通常会生效“自动中止”(automatic stay)。在案件审理期间,这通常会暂停许多催收行动——例如大多数催收电话、诉讼、工资扣押以及止赎。

在破产中,结果取决于适用于你的章节类型(chapter):

- 第7章通常可以免除许多符合条件的无担保债务,但规则会有差异,并且有些债务通常仍会保留。

- 第13章会制定一个经法院批准的还款计划,有时可以帮助你在一段时间内把某些债务追赶上来。

无论哪种方式,破产都可能是一种让你重新掌控局面的结构化路径——但它不是“魔法清除器”。许多债务通常仍会存在,包括大多数学生贷款(通常需要特殊处理)、近期的所得税、子女抚养费/赡养费、许多法院罚金,以及与欺诈或某些不当行为相关的债务。具体结果取决于你的案件。

如果你不确定债务重组还是破产更适合你,和持牌破产律师进行的最初沟通很重要。他们可以审查你的情况,解释哪些很可能不会被免除,并帮助你根据你的州和法院辖区选择最安全的选项。

如果你正在考虑债务重组(或你还不确定),下一步怎么做

如果你很焦虑、正在努力做决定,请先从“弄清楚答案”开始——不要只听承诺。

- 列出你觉得最紧急的债务(按揭/住房已逾期、工资被扣押、诉讼、最大的债权人)。

- 查明你是否已经进入法律程序(法院文件、工资扣押令、止赎通知)。

- 安排一次你所在地区的持牌破产咨询,用你的实际情况对比债务重组 vs. 破产。

CleanSlate Match 可以帮助你与附近的持牌破产律师取得联系。对你来说这是免费的,而且我们不会替你提交任何文件——我们的角色是为你做匹配,让你获得一次沟通的机会。

要进行匹配,请使用 get matched。只分享联系方式以及你情况的大致说明和你偏好的语言——绝不要提供 SSN、银行信息或账户余额。

再提醒你一次:破产及其可用的保护措施因州和破产法院辖区而不同,而且规则可能会改变。请与你所在地区的持牌律师确认具体细节。

债务重组就是请求债权人接受更少的款项,但它没有保证,而且仍可能让你处于风险之中——因此,明智的做法是通过 CleanSlate Match 帮助你附近找到持牌律师,先对比债务重组与破产。

常见问题

债务重组能阻止催收人员或工资扣押吗?

债务重组本身并不是法院命令,所以在你协商期间,催收人员可能仍会继续他们的行动。相比之下,破产可能会创建“自动中止”,从而在案件提交后暂停许多催收。如果你已经有工资被扣押、正在被起诉或面临止赎,请立刻与持牌破产律师沟通,以了解对你来说最快且安全的选择。

通常哪些债务可以被重组?

许多无担保债务(例如某些信用卡债务或某些医疗账单)有时可能可以协商,但债权人可以拒绝,而且具体条款各不相同。有担保的债务(例如按揭或汽车贷款)通常适用不同规则。当地的破产律师可以解释这些债务在你所在州和法院辖区通常如何处理。

债务重组是不是一种有保证的方法,可以少付并摆脱债务?

不是。债权人不必同意,而且债务重组可能需要时间,并且你可能需要先拖欠一段时间。即使达成和解,除非债权人以清晰的书面形式解除该义务,否则有些问题可能仍会保留。

如果我在考虑债务重组,破产怎么对比?

破产是一种带有特定章节和法院保护措施的法律程序。根据你的案件,它可能通过自动中止暂停某些催收,并且可能免除或偿还某些债务——但有些债务通常仍会保留,例如许多学生贷款(通常需要特殊处理)、近期的所得税、子女抚养费/赡养费、绝大多数罚金,以及与欺诈相关的债务。持牌破产律师可以审查哪些安排很可能适用于你。