Cómo te hemos ayudado

Un recién llegado recibe ayuda en su propio idioma

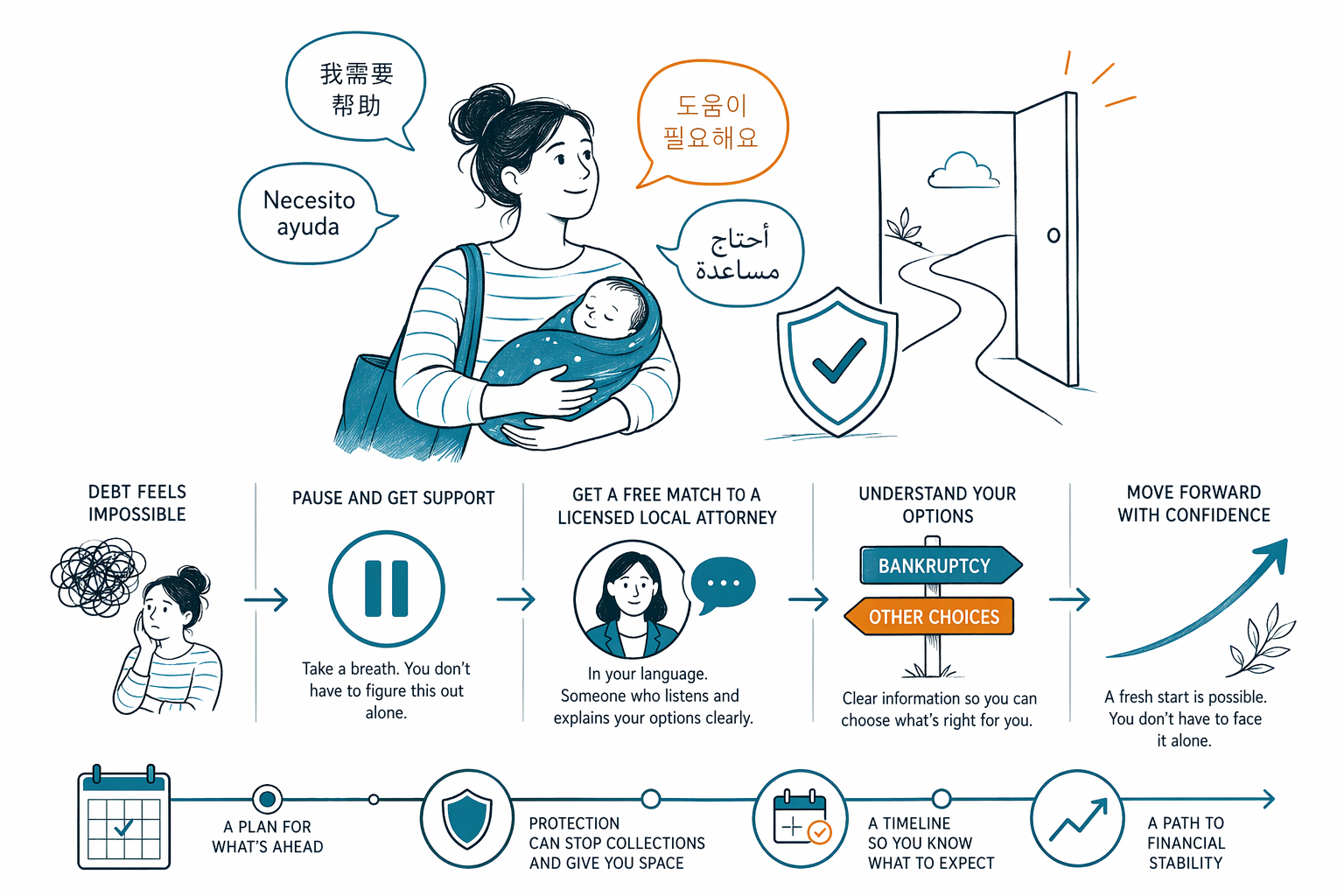

Esta historia ilustrativa muestra cómo una persona recién llegada, abrumada por la deuda de tarjetas de crédito, encontró ayuda tranquila en su propio idioma. No es una historia real con nombre de un cliente, y cada caso depende de los hechos, del estado y de la corte.

Una historia ilustrativa, no una promesa

Una persona llevaba menos de dos años en Estados Unidos. Estaban trabajando duro, enviando algo de dinero a la familia y tratando de construir una vida aquí. Luego, los saldos de las tarjetas de crédito crecieron después de un problema médico y de una etapa en la que trabajaron menos horas. Empezaron las llamadas de cobranza. El inglés no era su primer idioma, y cada llamada telefónica aumentaba el estrés.

No estaban seguros de qué tipo de ayuda necesitaban. Habían escuchado la palabra "bancarrota", pero no sabían la diferencia entre el Capítulo 7 y el Capítulo 13, si podían conservar su auto, o si presentar una solicitud afectaría todo lo que tenían. También les preocupaba que no los entendieran bien por el idioma.

Esta es la clase de situación para la que CleanSlate Match se creó. CleanSlate Match es un servicio gratuito de vinculación, no es una firma legal ni un abogado. No presenta una bancarrota y no crea una relación abogado-cliente. Simplemente ayuda a que las personas se conecten con un abogado de bancarrota con licencia en su zona, incluidos abogados que quizá hablen su idioma o que trabajen con intérpretes.

Cómo descubrieron lo que necesitaban

Al principio, pensaron que tenían que reunir cada factura, cada número de cuenta y cada detalle financiero privado antes de pedir ayuda. No era así. Para que los vincularan, solo necesitaban información básica de contacto y una idea general del problema: su nombre, número de teléfono, correo electrónico opcional, estado, idioma preferido y una breve descripción como "deuda de tarjetas de crédito, atrasos en las facturas, preocupado por las llamadas de cobranza."

CleanSlate Match no pide un número de Seguro Social, números de cuenta bancaria, números de tarjetas de crédito ni saldos detallados de cuentas. Eso les importaba porque ya estaban ansiosos y no querían compartir información sensible antes de hablar con un abogado real.

Después de aprender un poco más sobre los capítulos de bancarrota, entendieron que no tenían que decidirlo todo solos. Un abogado de bancarrota con licencia podía explicar si el Capítulo 7, el Capítulo 13 u otra opción de alivio de deudas tenía sentido para su situación. La ley de bancarrota, las exenciones y la práctica local varían según el estado y el distrito judicial, así que la información general en línea solo puede llegar hasta cierto punto.

La vinculación y la primera conversación

Usaron el formulario de vinculación gratuito y pidieron ayuda en su idioma preferido. Poco después, los conectaron con un abogado de bancarrota con licencia cerca de ellos. Antes de compartir más, hicieron algo inteligente: confirmaron la licencia del abogado ante la barra y se aseguraron de entender con quién estaban hablando.

Durante la consulta, el abogado fue tomando las cosas con calma. Explicó que el Capítulo 7 y el Capítulo 13 son opciones de bancarrota para consumidores, pero funcionan de manera diferente. El Capítulo 7 puede ayudar a algunas personas a cancelar muchas deudas no garantizadas, como la deuda de tarjetas de crédito o facturas médicas, si califican según la prueba de medios y otras reglas. El Capítulo 13 implica un plan de pagos a lo largo del tiempo y puede ayudar a algunas personas a ponerse al día con pagos atrasados de la hipoteca o del auto. Qué capítulo, si alguno, encaja depende de los ingresos, los bienes, las deudas, las metas y las reglas locales.

El abogado también fue honesto sobre los límites. La bancarrota no borra todas las deudas. Algunas deudas por lo general sobreviven, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, manutención infantil y pensión alimenticia, la mayoría de las multas judiciales y las deudas relacionadas con fraude. Esa honestidad les ayudó a confiar más en el proceso, no menos.

Hablar con claridad sobre el costo

Uno de sus mayores miedos era el costo. Asumieron que contratar a un abogado de bancarrota requeriría un pago grande que no podrían entender o predecir. En cambio, el abogado explicó que muchos abogados de bancarrota para consumidores cobran una tarifa fija por su trabajo, además de la tarifa de presentación ante la corte y una pequeña tarifa requerida de asesoría de crédito. El monto exacto depende del capítulo, de qué tan complejo sea el caso y del distrito.

Como ejemplo educativo general solamente, las tarifas fijas de abogados del Capítulo 7 a menudo caen en algún punto alrededor de $1,000 a $2,500 en muchas áreas, mientras que las tarifas de abogados del Capítulo 13 a menudo son más altas y pueden estar alrededor de $3,000 a $6,000 o más, dependiendo del caso y de las prácticas de la corte local. Las tarifas de presentación ante la corte son aparte y normalmente son de unos pocos cientos de dólares. También suele haber una tarifa pequeña por el curso de asesoría de crédito requerido. Estos son rangos, no son cotizaciones, y no todos los casos encajan en ellos.

Lo que más les importaba era la claridad. Pidieron al abogado que explicara qué cubría la tarifa fija, cuáles costos de la corte eran por separado, si el momento de los pagos era distinto entre el Capítulo 7 y el Capítulo 13, y si algún trabajo extra podría aumentar el costo total. Recibir respuestas claras en su propio idioma les ayudó a sentirse menos atrapados y más informados.

Qué cambió cuando entendieron el proceso

La consulta no prometió un resultado, y no borró el estrés de la noche a la mañana. Pero les dio un mapa. Aprendieron que, si se presenta un caso de bancarrota, la suspensión automática usualmente detiene la mayor parte de la actividad de cobranza de inmediato, incluyendo muchas demandas, embargos de salario, ejecuciones hipotecarias y llamadas de cobranza. También aprendieron que muchas personas conservan bienes importantes, incluyendo una casa o un auto, dependiendo de las exenciones, el estado de los pagos y si se usa el Capítulo 13 para ponerse al día a lo largo del tiempo.

Igualmente importante, aprendieron qué preguntas hacer antes de seguir adelante:

- ¿Me están evaluando para el Capítulo 7, el Capítulo 13 u otra opción?

- ¿Cómo trata mi estado las exenciones y qué bienes podrían estar protegidos?

- ¿Qué deudas podrían no cancelarse en mi caso?

- ¿Cuál es su tarifa fija, qué tarifas de la corte van por separado y qué podría cambiar el costo?

- ¿Qué documentos necesitarán más adelante y qué debo evitar hacer ahorita?

Con información real, su miedo se convirtió en algo más manejable. Ya no intentaban descifrar palabras legales por su cuenta. Tenían a un abogado con licencia explicándoles los siguientes pasos y respondiendo preguntas de una manera que podían entender.

Un siguiente paso más tranquilo para alguien en la misma situación

Si eres nuevo en EE. UU., te sientes más cómodo en otro idioma o simplemente estás abrumado, no tienes que saber todo antes de pedir ayuda. No tienes que ser perfecto y no tienes que esperar hasta que cada cobrador haya llamado. Una primera conversación con un abogado de bancarrota con licencia puede ayudarte a entender tus opciones sin tener que adivinar.

CleanSlate Match es gratis para la persona que busca ayuda. No es una firma legal, no es tu abogado y no ofrece asesoría legal, fiscal o financiera. Te ayuda a conectarte con un abogado de bancarrota con licencia en tu zona, y puedes pedir apoyo de idioma cuando te vinculen.

Ningún servicio honesto puede prometer que la bancarrota eliminará toda la deuda o garantizar un resultado en particular. Pero una explicación clara, en un idioma que entiendes, puede hacer que el siguiente paso se sienta posible. Si estás listo, regístrate para que te vinculen gratis y habla con un abogado de bancarrota con licencia cerca de ti.

Si la deuda se siente imposible y el idioma hace todo más difícil, una vinculación gratuita con un abogado local de bancarrota con licencia puede ayudarte a entender claramente y con seguridad tus opciones.

Preguntas comunes

¿Puedo pedir ayuda si el inglés no es mi idioma principal?

Sí. Puedes compartir tu idioma preferido cuando pidas que te vinculen. CleanSlate Match intentará conectarte con un abogado de bancarrota con licencia que hable ese idioma o que pueda trabajar con un intérprete, según la disponibilidad.

¿Necesito dar mi número de Seguro Social o números de cuenta para que me vinculen?

No. CleanSlate Match solo recopila información de contacto e intención general, como tu nombre, número de teléfono, correo electrónico opcional, estado, idioma preferido y una breve descripción del problema. No pide tu número de Seguro Social, números de cuenta bancaria ni números de tarjetas de crédito.

¿La bancarrota eliminará toda mi deuda?

Nadie puede prometerlo honestamente. Algunas deudas por lo general sobreviven, incluyendo la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención infantil y pensión alimenticia, la mayoría de las multas judiciales y deudas derivadas de fraude. Lo que suceda depende del tipo de deuda, tus hechos y la ley en tu estado y distrito.

¿Cuánto cuesta normalmente un abogado de bancarrota?

Muchos abogados de bancarrota para consumidores cobran una tarifa fija, además de la tarifa de presentación ante la corte y una pequeña tarifa requerida de asesoría de crédito. Como rangos generales únicamente, las tarifas de abogados del Capítulo 7 suelen estar alrededor de $1,000 a $2,500, y las tarifas del Capítulo 13 suelen estar alrededor de $3,000 a $6,000 o más, pero el monto real depende del capítulo, la complejidad y las reglas locales.

¿Qué hace realmente CleanSlate Match?

CleanSlate Match es un servicio gratuito de vinculación, no es una firma legal y no es un abogado. Te ayuda a conectarte con un abogado de bancarrota con licencia cerca de ti para que puedas recibir asesoría sobre tu situación.

Ayuda relacionada

Cómo una pareja, enterrada en facturas del hospital, usó CleanSlate Match para encontrar un abogado del Capítulo 7 y empezar de nuevo.

Abrir → Un propietario detiene la ejecución con el Capítulo 13Cómo alguien con atrasos en la hipoteca presentó el Capítulo 13 para ponerse al día y conservar su casa.

Abrir → Un trabajador detiene un embargo de sueldo en díasCómo una madre soltera detuvo un embargo y protegió su cheque al ser relacionada con un abogado.

Abrir →