Tu situación

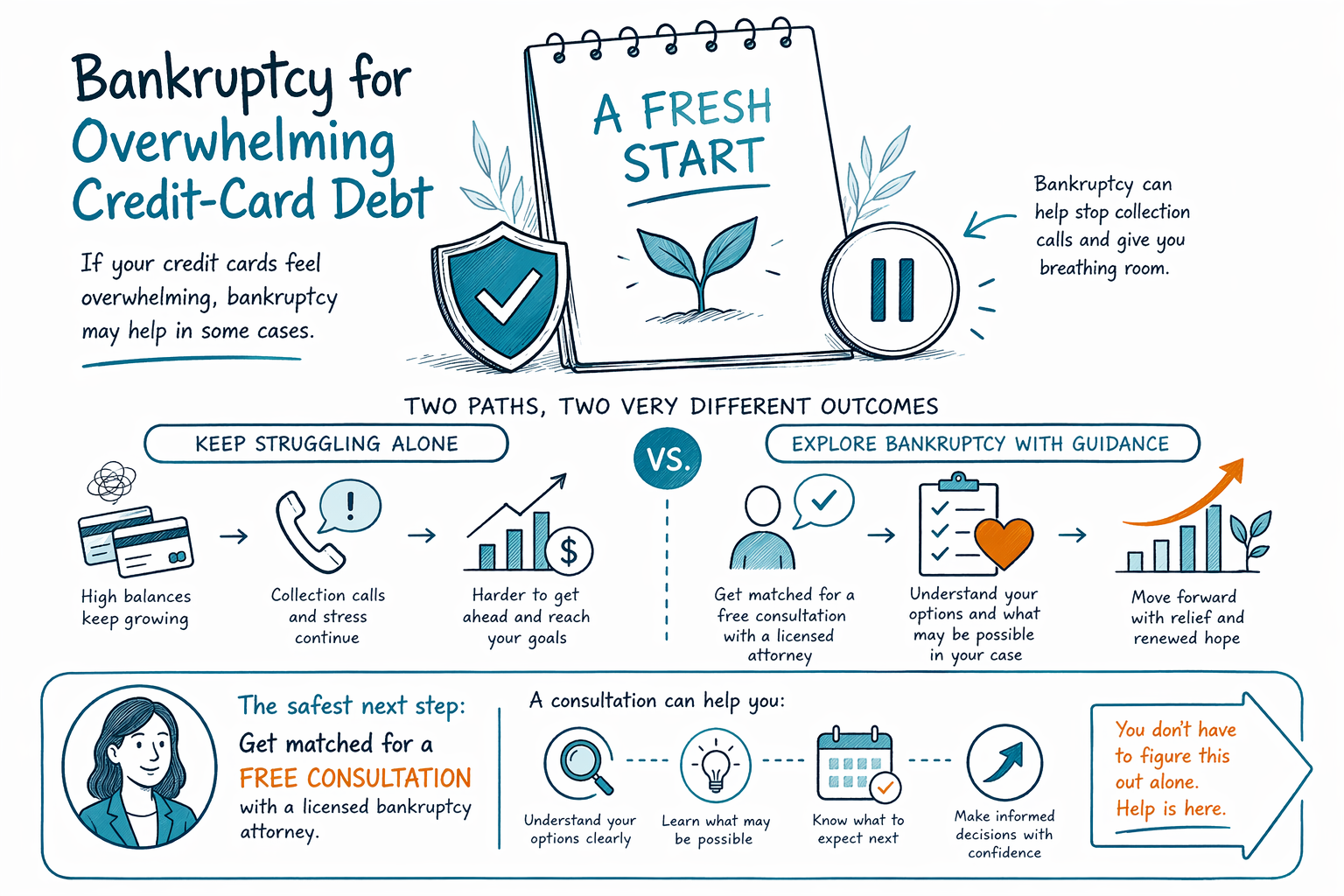

Quiebra por deudas de tarjeta de crédito abrumadoras

Si las tarjetas de crédito se sienten como si estuvieran manejando tu vida, no estás solo. CleanSlate Match puede ayudarte a conectarte con un abogado de quiebras con licencia cerca de ti para entender si el Capítulo 7 o el Capítulo 13 podría encajar con tu situación.

La deuda no garantizada de tarjeta de crédito puede ser un “buen encaje” para la quiebra, si calificas

La deuda de tarjeta de crédito generalmente se considera deuda “no garantizada”. En muchos casos, la quiebra puede reducir o cancelar las deudas no garantizadas elegibles, dándole a las personas una vía real para empezar de nuevo.

Pero la quiebra no es una solución única para todos. Si puedes presentar el Capítulo 7, si el Capítulo 13 es mejor, y cuánto (si es que se borra algo) de tu deuda de tarjeta de crédito depende de tu situación completa, incluyendo tus ingresos, tu momento, y las reglas en tu estado y en tu distrito judicial federal.

CleanSlate Match es un servicio GRATUITO para hacer conexiones (no es firma legal, no es un abogado). Solo te ayudamos a conectarte con un abogado de quiebras con licencia que puede revisar tus datos y explicarte tus opciones en un lenguaje claro.

Capítulo 7 vs. Capítulo 13 para deudas de tarjeta de crédito (diferencias claras y honestas)

El Capítulo 7 a menudo se llama el “capítulo para reiniciar”. Si calificas según la prueba de medios, las deudas no garantizadas elegibles (como muchas tarjetas de crédito) pueden ser canceladas, y la mayoría de las actividades de cobranza se detienen tan pronto como se presenta la quiebra.

El Capítulo 13 es un capítulo de “plan de pago”. En lugar de obtener una cancelación de inmediato, normalmente haces pagos mensuales durante un periodo de tiempo bajo un plan aprobado por el tribunal. Para algunas personas, el Capítulo 13 puede ayudarles a ponerse al día con ciertas deudas y mantener cierta propiedad, al mismo tiempo que se atiende la deuda de tarjeta de crédito mediante el plan.

Tu abogado explicará qué capítulo encaja con tu situación de ingresos y tus objetivos. Las reglas de quiebra y la elegibilidad varían según el estado y el distrito, así que es importante confirmar tu camino con un abogado de quiebras con licencia en tu área.

Qué puede pasar con la cobranza de tu tarjeta de crédito y las demandas después de que presentes

En la mayoría de los casos de quiebra para consumidores, presentar crea una “suspensión automática”. Eso normalmente pausa muchas acciones de cobranza, incluyendo llamadas y cartas de cobranza, muchas demandas, y embargos de salario.

Si un acreedor ya te demandó o ya obtuvo un fallo, la quiebra puede aún ayudar a detener la ejecución mientras tu caso se maneja en la corte. Dicho esto, no todas las acciones de los acreedores son iguales, y algunos temas dependen del momento y del tipo de deuda.

Como es posible que ahora mismo estés lidiando con presión de cobranza, el primer paso más práctico es hablar con un abogado de quiebras con licencia lo antes posible. Ellos pueden revisar qué es lo que ya está ocurriendo en tu caso (por ejemplo: si hay una demanda pendiente o un embargo de salario) y explicar cómo podría aplicar la suspensión automática en tu situación específica.

Límites importantes: la quiebra por lo general no es un borrado total de cada deuda

La quiebra a menudo puede reducir o cancelar la deuda no garantizada elegible de tarjeta de crédito, pero los resultados dependen del caso individual. Algunas deudas normalmente sobreviven a las protecciones de la quiebra, incluyendo la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención infantil/el sostenimiento conyugal, muchas multas/penalidades relacionadas con la corte, y deudas que involucran cierto fraude o mala conducta.

Además, la quiebra no deshace todos los problemas de un día para otro. Por ejemplo, es posible que aún tengas que lidiar con deudas garantizadas (como préstamos de auto o hipotecas) mediante exenciones, reafirmación, o un plan de pago, dependiendo del capítulo.

Si estás esperando un resultado específico (“que se borren todas mis tarjetas de crédito”), ningún abogado puede prometerlo de manera ética con anticipación. Una buena consulta será realista: revisarán qué es probable que sea cancelable y qué no, con base en tus datos.

Qué hacer después si estás enterrado en deudas de tarjeta de crédito

En este momento, el objetivo es pasar del pánico a la claridad. Un abogado de quiebras puede revisar tu situación y explicarte qué capítulo—si es que alguno—encaja.

- Reúne la información básica que ya tengas (no se requieren números de cuenta): qué tarjetas de crédito y deudas tienes, si hay alguna demanda pendiente, y qué están haciendo los cobradores.

- Anota fechas críticas: cuándo dejaste de hacer pagos, cualquier fecha de tribunal, y si has recibido avisos sobre embargos de salario.

- Haz una lista corta de tus objetivos: cancelar la deuda de tarjeta de crédito, detener las llamadas de cobranza, mantener tu casa/auto, o armar un plan accesible.

- Haz que te conecten para una consulta con un abogado de quiebras con licencia usando Get matched.

Si quieres primero una vista general más amplia, también puedes consultar Chapters and key differences para entender lo básico antes de tu reunión.

Cómo encontrar y elegir un abogado de quiebras con licencia (y en qué podría costar)

CleanSlate Match te conecta con abogados de quiebras con licencia cerca de ti para una consulta inicial. No presentamos quiebra y no te representamos. El trabajo del abogado es evaluar tus hechos, confirmar tu elegibilidad y explicarte tus opciones legales.

Cuando hables con un abogado, pregúntales sobre:

- Si es más probable que el Capítulo 7 o el Capítulo 13 se ajuste a tu deuda de tarjeta de crédito

- Si la prueba de medios afectará tus opciones (las reglas varían)

- Si es probable que una suspensión automática pause las acciones de cobranza que estás viendo

- Qué deudas normalmente se pueden cancelar en tu tipo de caso y cuáles podrían sobrevivir

Costo: La mayoría de los abogados de quiebras para consumidores cobran una tarifa fija por un caso, además de la tarifa obligatoria de presentación ante el tribunal y una pequeña tarifa de asesoría crediticia. El costo total puede variar según el capítulo y la complejidad (por ejemplo, cantidad de acreedores, temas de propiedad o el monto de un plan del Capítulo 13) y según el distrito. Un rango común para honorarios del abogado y tarifas relacionadas con el tribunal suele estar en los miles bajos a medios para un caso sencillo, pero tu abogado local confirmará el monto exacto después de la consulta. Los rangos de tarifa fija no son una cotización, y los plazos y los resultados nunca están garantizados.

Si sientes que tus tarjetas de crédito son abrumadoras, la quiebra puede ayudar en algunos casos, y el paso más seguro a seguir es hacer que te conecten para una consulta gratuita con un abogado de quiebras con licencia que pueda explicarte qué puede y qué no puede borrar en tu situación.

Preguntas comunes

¿La quiebra hará que los cobradores de tarjetas de crédito dejen de llamarme?

En muchos casos, presentar activa una suspensión automática que pausa muchos esfuerzos de cobranza después de que se presenta el caso. El efecto exacto depende de en qué etapa estén tus cobranzas o demandas, así que un abogado de quiebras debería revisar tus avisos y fechas.

¿El Capítulo 7 cancelará mi deuda de tarjeta de crédito?

Muchas deudas de tarjeta de crédito no garantizadas pueden cancelarse en el Capítulo 7 si calificas, pero los resultados de la quiebra dependen de tu situación completa y de las deudas específicas involucradas. Algunas deudas normalmente sobreviven a la quiebra, y algunos resultados dependen de las exenciones y otros detalles del caso.

Si no califico para el Capítulo 7, ¿el Capítulo 13 es la única opción?

No siempre. El Capítulo 13 es un camino común cuando no está disponible el Capítulo 7, pero podría haber otras opciones de deudas según tus circunstancias y objetivos. Un abogado de quiebras con licencia puede explicar qué encaja en tu estado y distrito.

Soy nuevo en EE. UU.—¿cómo me protejo cuando estoy abrumado por deudas?

Empieza obteniendo información local y correcta de un abogado de quiebras con licencia en tu área. Evita compartir detalles sensibles de cuentas financieras; CleanSlate Match solo recopila contacto e intención general (como tu idioma preferido y tu estado), y el abogado puede guiarte sobre lo que necesitan para la consulta.

¿Cómo confirmo que un abogado está debidamente con licencia?

Pide los detalles de su admisión al colegio de abogados y confirma que está autorizado para ejercer en los tribunales federales de quiebras de tu área. También puedes revisar el colegio de abogados del estado y, cuando corresponda, los registros de admisión de la corte federal; tu abogado debería poder confirmarlo claramente.

Ayuda relacionada

Cómo la suspensión automática y el Capítulo 13 pueden pausar la ejecución hipotecaria y ayudarte a mantener tu hogar.

Abrir → Quiebra cuando te están embargando el sueldoCómo presentar una solicitud puede detener un embargo rápido y proteger tu pago.

Abrir → Quiebra cuando estás enterrado en deudas médicasCómo la quiebra trata las facturas médicas y por qué es una de las razones más comunes por las que la gente presenta una solicitud.

Abrir →