Ang iyong sitwasyon

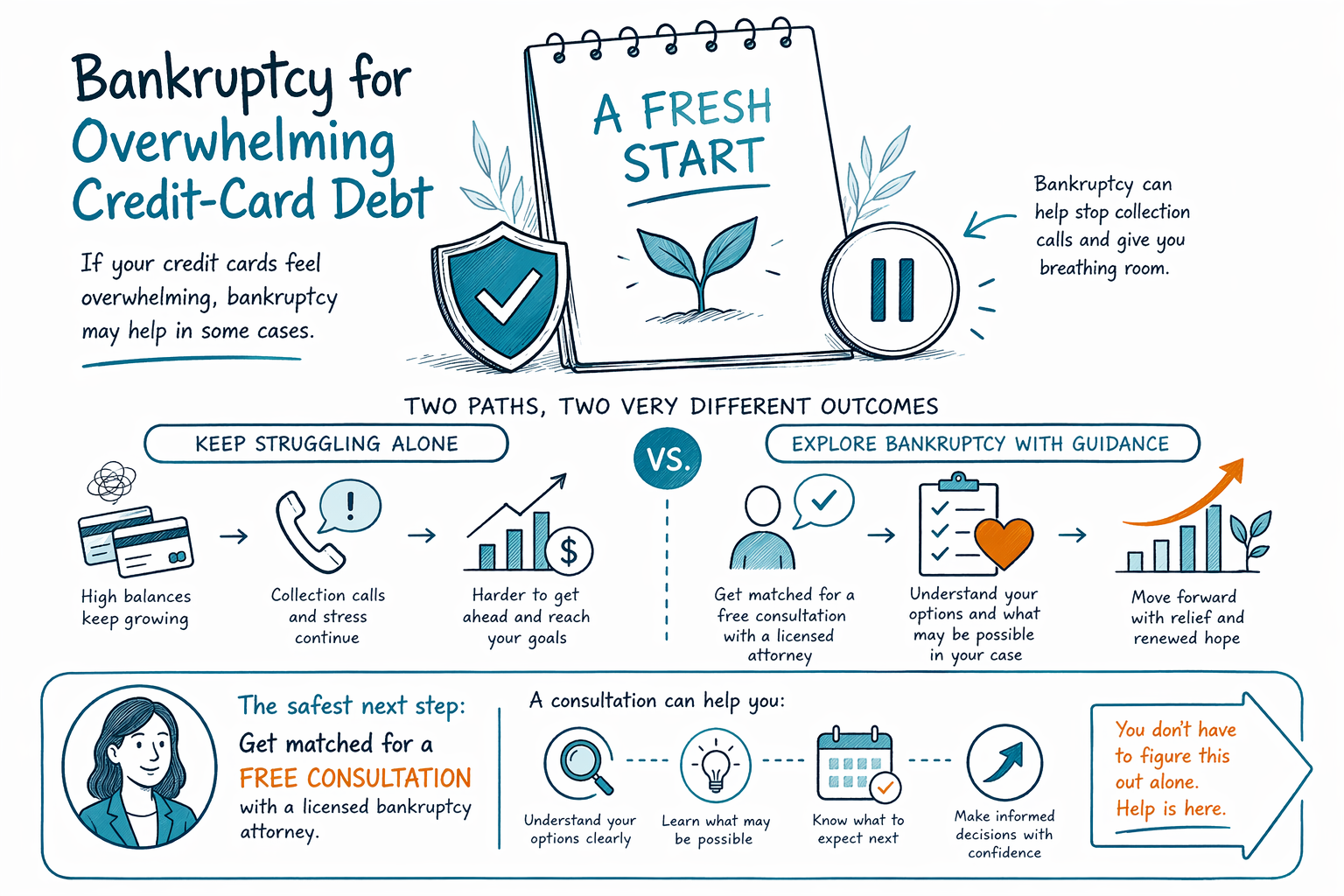

Bankruptcy para sa Nakakabigat na Utang sa Credit-Card

Kung parang ang mga credit card ang nagpapatakbo ng buhay mo, hindi ka nag-iisa. Matutulungan ka ng CleanSlate Match na kumonekta sa isang lisensyadong bankruptcy attorney sa malapit sa iyo para maunawaan kung ang Chapter 7 o Chapter 13 ay maaaring bagay sa sitwasyon mo.

Ang unsecured na utang sa credit-card ay maaaring “maayos na match” sa bankruptcy—kung kwalipikado ka

Ang utang sa credit-card ay kadalasang itinuturing na “unsecured” na utang. Sa maraming kaso, puwedeng bawasan o i-discharge ng bankruptcy ang mga eligible na unsecured debt, na nagbibigay sa mga tao ng tunay na daan para makapagsimula ulit.

Pero ang bankruptcy ay hindi iisang sukat para sa lahat. Depende kung puwede kang mag-file ng Chapter 7, kung mas maganda ang Chapter 13, at kung gaano (kung meron man) ang natatanggal sa utang sa credit-card mo, nakadepende ito sa buong sitwasyon mo—kabilang ang iyong kita, timing, at mga patakaran sa iyong state at federal judicial district.

Ang CleanSlate Match ay isang LIBRENG matching service (hindi isang law firm, hindi isang abogado). Tinutulungan ka lang naming kumonekta sa isang lisensyadong bankruptcy attorney na puwedeng repasuhin ang mga facts mo at ipaliwanag ang mga opsyon mo sa simpleng wika.

Chapter 7 vs. Chapter 13 para sa utang sa credit-card (simple at tapat na pagkakaiba)

Ang Chapter 7 ay madalas tawagin na “get a reset” na chapter. Kung kwalipikado ka sa ilalim ng means test, puwedeng ma-discharge ang mga eligible na unsecured debt (tulad ng maraming credit card), at kadalasang humihinto ang karamihan sa mga aktibidad ng pangongolekta sa sandaling ma-file ang bankruptcy.

Ang Chapter 13 ay “repayment plan” na chapter. Sa halip na magkaroon agad ng discharge, karaniwan ay magbabayad ka buwan-buwan sa loob ng panahon batay sa isang planong inaprubahan ng korte. Para sa ilang tao, matutulungan ka ng Chapter 13 na makabawi sa ilang mga utang at mapanatili ang ilang property habang tinutugunan pa rin ang utang sa credit-card sa pamamagitan ng plan.

Ipapaliwanag ng iyong abogado kung aling chapter ang tugma sa iyong sitwasyon sa kita at mga layunin. Nag-iiba-iba ang mga patakaran sa bankruptcy at eligibility ayon sa state at district, kaya mahalagang kumpirmahin ang direksyon mo sa isang lisensyadong bankruptcy attorney sa lugar mo.

Ano ang puwedeng mangyari sa koleksyon ng credit-card at mga kaso matapos kang mag-file

Sa karamihan ng mga consumer bankruptcy case, ang pag-file ay lumilikha ng “automatic stay.” Karaniwan nitong pinapahinto ang maraming koleksyon—kabilang ang mga tawag at mga collection letter, maraming demanda, at mga garnishment.

Kung may nagdemanda na sa iyo o nakakuha na ng hatol, puwede pa ring makatulong ang bankruptcy para pigilan ang pagpapatupad habang pinoproseso ang kaso mo sa korte. Pero hindi pare-pareho ang bawat aksyon ng creditor, at ang ilang isyu ay nakadepende sa timing at uri ng utang.

Dahil maaaring nakakaranas ka ngayon ng pressure mula sa koleksyon, ang pinaka-praktikal na unang hakbang ay makipag-usap sa isang lisensyadong bankruptcy attorney sa lalong madaling panahon. Maaari nilang suriin kung ano na ang nangyayari sa kaso mo (halimbawa: kung may pending na demanda o wage garnishment) at ipaliwanag kung paano maaaring mag-apply ang automatic stay sa partikular mong sitwasyon.

Mahahalagang limitasyon: karaniwang hindi “blanket wipeout” ang bankruptcy sa lahat ng utang

Kadalasan, puwedeng bawasan o i-discharge ng bankruptcy ang eligible na unsecured na utang sa credit-card, pero ang resulta ay nakadepende sa indibidwal na kaso. May ilang utang na karaniwang nananatili pa rin sa proteksyon ng bankruptcy, kabilang ang karamihan sa student loans, mga income tax na kamakailan lang, child support/alimony, maraming court-related fines/penalties, at mga utang na may kinalaman sa ilang fraud o misconduct.

Gayundin, hindi agad mawawala ang lahat ng problema sa magdamag. Halimbawa, maaaring kailangan mo pa ring harapin ang secured debts (tulad ng car loans o mortgages) sa pamamagitan ng exemptions, reaffirmation, o isang repayment plan—depende sa chapter.

Kung umaasa kang makakuha ng eksaktong resulta (“mapapawi ang lahat ng credit card ko”), walang abogado ang puwedeng mangakong etikal iyon nang maaga. Ang isang magandang konsultasyon ay magiging realistic: irerepasuhin nila kung ano ang malamang na ma-discharge at kung ano ang hindi, batay sa mga facts mo.

Ano ang susunod na gagawin kung nalubog ka sa utang sa credit-card

Sa ngayon, ang layunin ay lumipat mula sa panic patungo sa malinaw na pag-unawa. Maaaring repasuhin ng isang bankruptcy attorney ang sitwasyon mo at ipaliwanag kung aling chapter—kung mayroon man—ang akma.

- Ipunin ang mga pangunahing impormasyon na alam mo na (hindi kailangan ang account numbers): kung aling mga credit card at utang ang meron ka, kung may anumang pending na demanda, at kung ano ang ginagawa ng mga bill collector.

- Itala ang mga kritikal na petsa: kailan ka napalampas sa pagbabayad, anumang petsa ng korte, at kung nakatanggap ka ba ng mga abiso tungkol sa wage garnishment.

- Gumawa ng maikling listahan ng iyong mga layunin: i-discharge ang utang sa credit-card, ihinto ang mga tawag sa koleksyon, panatilihin ang iyong bahay/sasakyan, o mag-set up ng abot-kayang plan.

- Magpapa-match para sa konsultasyon sa isang lisensyadong bankruptcy attorney gamit ang Magpa-match.

Kung gusto mo muna ng mas pangkalahatang overview, maaari mo ring basahin ang Chapters at mga key na pagkakaiba para maunawaan ang basics bago ang iyong meeting.

Paano makahanap at pumili ng lisensyadong bankruptcy attorney (at kung ano ang maaaring magastos)

Inuugnay ka ng CleanSlate Match sa mga lisensyadong bankruptcy attorneys na malapit sa iyo para sa isang initial consultation. Hindi kami nagfa-file ng bankruptcy at hindi namin kayo kinakatawan. Trabaho ng abogado na suriin ang mga facts mo, kumpirmahin ang eligibility, at ipaliwanag ang mga legal mong opsyon.

Kapag kausap mo ang isang abogado, magtanong tungkol sa:

- Kung mas malamang ang Chapter 7 o Chapter 13 para sa utang mo sa credit-card

- Kung maaapektuhan ng means test ang mga opsyon mo (mag-iiba ang mga patakaran)

- Kung malamang na mapapahinto ng automatic stay ang mga aksyon sa koleksyon na nakikita mo

- Kung aling mga utang kadalasang nade-discharge sa uri ng kaso mo, at alin ang maaaring manatili

Gastos: Karamihan sa mga consumer bankruptcy attorneys ay naniningil ng flat fee para sa isang kaso, kasama ang kinakailangang court filing fee at isang maliit na bayad para sa credit-counseling. Ang kabuuang gastos ay maaaring mag-iba ayon sa chapter at pagiging komplikado (halimbawa, bilang ng mga creditor, mga isyu sa property, o halaga ng Chapter 13 plan) at ayon sa district. Karaniwang saklaw para sa attorney + mga bayarin na kaugnay ng korte ay madalas nasa low-to-mid thousands para sa isang simpleng kaso, pero kukumpirmahin ng lokal mong abogado ang eksaktong halaga pagkatapos ng konsultasyon. Ang mga flat-fee range ay hindi mga quote, at hindi rin kailanman ginagarantiya ang mga timeline at resulta.

Kung pakiramdam mo ay nakakabigat at sobrang dami ng mga credit card mo, puwedeng makatulong ang bankruptcy sa ilang kaso. Ang pinakaligtas na susunod na hakbang ay magpapa-match para sa libreng konsultasyon sa isang lisensyadong bankruptcy attorney na maipapaliwanag kung ano ang puwede at hindi puwedeng mapawi sa sitwasyon mo.

Mga karaniwang tanong

Pipigilan ba ng bankruptcy ang mga collector ng credit-card na tumawag sa akin?

Sa maraming kaso, ang pag-file ay nagti-trigger ng automatic stay na nagpapahinto sa maraming paraan ng koleksyon pagkatapos ma-file ang kaso. Ang eksaktong epekto ay nakadepende sa stage ng koleksyon o mga demanda, kaya dapat repasuhin ng isang bankruptcy attorney ang mga abiso at petsa mo.

Mapapawi ba ng Chapter 7 ang utang ko sa credit-card?

Maraming unsecured na utang sa credit-card ang puwedeng ma-discharge sa Chapter 7 kung kwalipikado ka, pero ang resulta ng bankruptcy ay nakadepende sa buong sitwasyon mo at sa mga partikular na utang na kasama. Ang ilang utang ay karaniwang nananatili sa bankruptcy, at ang ilang resulta ay nakadepende sa exemptions at iba pang detalye ng kaso.

Kung hindi ako kwalipikado para sa Chapter 7, ang Chapter 13 lang ba ang opsyon?

Hindi palagi. Ang Chapter 13 ay isa sa mga karaniwang landas kapag hindi available ang Chapter 7, pero maaaring may iba pang mga opsyon sa utang depende sa sitwasyon mo at mga layunin. Maipapaliwanag ng isang lisensyadong bankruptcy attorney kung ano ang akma sa iyong state at district.

Bago lang ako sa US—paano ko mapoprotektahan ang sarili ko kapag nalulunod ako sa utang?

Magsimula sa pagkuha ng tumpak at lokal na impormasyon mula sa isang lisensyadong bankruptcy attorney sa lugar mo. Iwasan ang pagbabahagi ng sensitibong detalye ng financial account; ang CleanSlate Match ay nangongolekta lang ng contact at general intent (tulad ng preferred language at state), at ang abogado ang gagabay sa kung ano ang kailangan nilang malaman para sa konsultasyon.

Paano ko makukumpirma kung tama ang lisensya ng isang abogado?

Hilingin ang kanilang bar admission details at kumpirmahin kung lisensyado silang mag-practice sa mga federal bankruptcy court para sa lugar mo. Maaari mo ring i-check ang state bar at, kung naaangkop, ang mga record ng federal court admission—dapat maipaliwanag at makumpirma ito nang malinaw ng iyong abogado.

Kaugnay na tulong

Paano pinapahinto ng automatic stay at Chapter 13 ang foreclosure at makakatulong sa pag-ingatan ang iyong bahay.

Buksan → Bankruptcy Kapag Na-garnish na ang Sahod MoPaano makakatulong ang pag-file para mabilis na mapatigil ang garnishment at maprotektahan ang iyong sweldo.

Buksan → Bankruptcy Kapag Nabaon Ka sa Medical DebtPaano tinatrato ng bankruptcy ang mga medical bill at bakit ito isa sa pinakakaraniwang dahilan ng pag-file ng mga tao.

Buksan →