Hướng dẫn

Phá sản mất bao lâu?

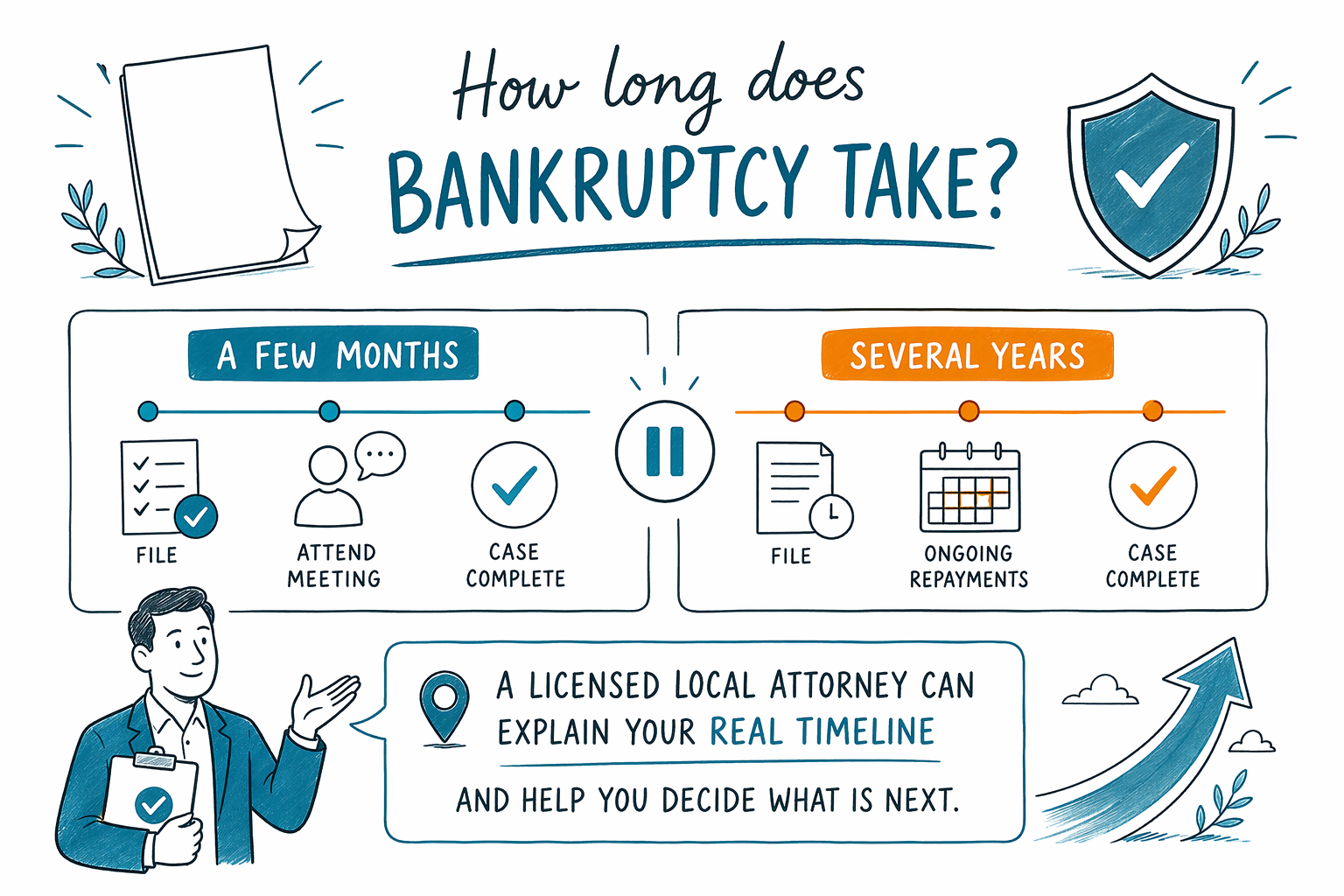

Phá sản có thể diễn ra nhanh hơn nhiều người nghĩ, nhưng mốc thời gian chính xác còn tùy thuộc vào chương phá sản bạn nộp, tòa án của bạn và tình huống cụ thể. Câu trả lời ngắn gọn: Chương 7 thường kết thúc trong vài tháng, trong khi Chương 13 thường kéo dài 3 đến 5 năm.

Câu trả lời ngắn gọn

Nếu bạn đang hỏi phá sản mất bao lâu, câu trả lời trung thực là: tùy vào loại bạn nộp và nơi bạn sống. Quy định phá sản, mức miễn trừ (exemptions) và thời gian xử lý của tòa án địa phương sẽ khác nhau theo từng bang và từng khu vực xét xử liên bang, nên luật sư phá sản được cấp phép tại nơi bạn sống có thể cho bạn biết điều gì là phổ biến đối với trường hợp của bạn.

Trong nhiều vụ việc phá sản cho người tiêu dùng, Chương 7 thường là lựa chọn nhanh hơn. Chương 13 mất nhiều thời gian hơn vì đây là kế hoạch trả nợ, không phải là vụ việc xử lý nhanh. Ở cả hai chương, vẫn có một số bước quan trọng diễn ra trước và sau khi nộp đơn, nên toàn bộ quy trình không chỉ là một ngày ra tòa.

CleanSlate Match là dịch vụ ghép cặp miễn phí, không phải công ty luật và không phải luật sư của bạn. Chúng tôi giúp kết nối bạn với một luật sư phá sản được cấp phép gần bạn để bạn có hướng dẫn rõ ràng, phù hợp với địa phương.

Mốc thời gian thường gặp cho Chương 7 và Chương 13

Hầu hết các vụ Chương 7 mất khoảng 4 đến 6 tháng từ lúc nộp đơn đến khi được miễn trừ nợ (discharge), nếu vụ việc không quá phức tạp. Một số trường hợp có thể nhanh hơn hoặc chậm hơn tùy thuộc vào tòa án, việc nộp thiếu giấy tờ, hoặc câu hỏi từ người quản lý (trustee).

Chương 13 thường kéo dài 3 đến 5 năm vì tòa án phê duyệt một kế hoạch trả nợ được thực hiện trong thời gian dài. Ngay cả sau khi kế hoạch được xác nhận, bạn vẫn tiếp tục thanh toán cho đến khi kế hoạch kết thúc.

Cách nghĩ đơn giản là: Chương 7 thường là quy trình ngắn hơn, trong khi Chương 13 là một kế hoạch có cấu trúc và kéo dài hơn. Luật sư tại địa phương có thể giúp bạn so sánh chương nào có thể phù hợp với tình huống của bạn.

Trước và sau khi nộp đơn sẽ có gì

Trước khi nộp đơn, thường bạn cần hoàn thành một khóa tư vấn tín dụng (credit-counseling) bắt buộc. Sau khi nộp đơn, lệnh tự động tạm dừng (automatic stay) thường bắt đầu ngay lập tức. Điều đó có nghĩa là hầu hết các cuộc gọi đòi nợ, các vụ kiện, việc khấu trừ lương (wage garnishments) và các hành động tịch thu nhà phải tạm dừng trong khi vụ việc được tiến hành.

Đây là trình tự cơ bản nói theo ngôn ngữ dễ hiểu:

1. Thu thập các thông tin mà luật sư của bạn cần.

2. Hoàn thành khóa tư vấn bắt buộc.

3. Nộp đơn xin phá sản.

4. Lệnh tự động tạm dừng bắt đầu trong hầu hết các trường hợp.

5. Tham dự cuộc họp chủ nợ.

6. Hoàn thành các bước còn lại của tòa án.

7. Nhận quyết định miễn trừ nợ (discharge) nếu trường hợp của bạn đủ điều kiện.

Cuộc họp chủ nợ thường diễn ra ngắn, nhưng bạn vẫn cần trả lời câu hỏi một cách trung thực và tham dự khi được yêu cầu. Luật sư của bạn có thể giải thích bạn cần mang những giấy tờ gì và nên mong đợi điều gì.

Điều gì có thể khiến vụ phá sản mất nhiều thời gian hơn

Một số vụ việc mất lâu hơn vì giấy tờ phức tạp, có liên quan đến nhà hoặc xe, có vụ kiện hoặc quyết định khấu trừ lương mới gần đây, hoặc người quản lý (trustee) có câu hỏi bổ sung. Chương 13 cũng có thể kéo dài hơn nếu tòa án yêu cầu chỉnh sửa kế hoạch trả nợ.

Thời gian cũng có thể bị ảnh hưởng bởi tình trạng tồn đọng hồ sơ của tòa án địa phương, quy định miễn trừ của bang và việc bạn có cần phản hồi các phản đối hay không. Nếu bạn đang cố gắng ngăn việc tịch thu nhà hoặc khấu trừ lương, việc nói chuyện với luật sư sớm là rất quan trọng vì nộp đơn đúng thời điểm có thể là điều quan trọng.

Một luật sư phá sản tốt sẽ không hứa về ngày kết thúc mà họ không thể kiểm soát. Họ nên giải thích mốc thời gian thông thường trong khu vực xét xử của bạn và điều gì có thể làm vụ việc của bạn chậm lại.

Phá sản có thể và không thể làm được gì

Phá sản có thể mang lại cho nhiều người một cơ hội bắt đầu lại, nhưng nó không xóa hết mọi khoản nợ. Một số khoản nợ thường vẫn còn, bao gồm hầu hết các khoản vay sinh viên, các khoản thuế thu nhập mới gần đây, tiền cấp dưỡng/con cấp dưỡng (child support) và tiền nuôi con theo thỏa thuận hoặc án (alimony), nhiều khoản tiền phạt của tòa án và các khoản nợ liên quan đến gian lận. Kết quả phụ thuộc vào tình tiết vụ việc của bạn và luật áp dụng nơi bạn nộp.

Phá sản cũng có thể giúp xử lý các vấn đề cấp bách. Trong nhiều trường hợp, lệnh tự động tạm dừng có thể ngăn phần lớn các hoạt động đòi nợ ngay khi vụ việc được nộp, và nhiều người có thể giữ được nhà hoặc xe thông qua các quy định miễn trừ hoặc kế hoạch Chương 13. Nhưng không phải mọi nhà, xe hoặc khoản nợ đều được bảo vệ theo cách giống nhau.

Vì vậy, lời khuyên pháp lý tại địa phương là rất quan trọng. Luật phá sản thay đổi theo bang và khu vực xét xử, và luật sư được cấp phép có thể cho bạn biết điều gì là thực tế trong tình huống của bạn.

Cách tiến lên phía trước mà không phải tự làm một mình

Nếu bạn cảm thấy choáng ngợp, bước tiếp theo tốt nhất thường là cuộc trao đổi ngắn với một luật sư phá sản được cấp phép gần bạn. Họ có thể giúp bạn hiểu liệu Chương 7 hay Chương 13 có thể phù hợp, thời gian quy trình có thể mất bao lâu tại tòa của bạn, và bạn cần thu thập những giấy tờ nào.

Luật sư phá sản cho người tiêu dùng thường tính phí theo mức phí trọn gói (flat fee), cộng với lệ phí nộp đơn của tòa và một khoản phí tư vấn tín dụng nhỏ bắt buộc. Tổng chi phí có thể khác nhau tùy theo chương, mức độ phức tạp của vụ việc và khu vực xét xử, vì vậy mọi khoảng chi phí đều không phải là báo giá.

Nếu bạn muốn có một nơi bình tĩnh để bắt đầu, bạn có thể dùng dịch vụ ghép cặp miễn phí của chúng tôi để chia sẻ tên, số điện thoại, email (tùy chọn), bang, tình trạng chung và ngôn ngữ bạn muốn. Chúng tôi không hỏi số an sinh xã hội, số ngân hàng hoặc chi tiết tài khoản.

Phá sản có thể mất vài tháng hoặc vài năm, nhưng một luật sư địa phương được cấp phép có thể giải thích mốc thời gian thực tế của bạn và giúp bạn quyết định bước tiếp theo.

Câu hỏi thường gặp

Phá sản có thể dừng khấu trừ lương ngay lập tức không?

Thường là có: lệnh tự động tạm dừng thường bắt đầu khi vụ việc được nộp và có thể tạm dừng hầu hết các trường hợp khấu trừ lương. Tuy nhiên có ngoại lệ, vì vậy luật sư được cấp phép tại khu vực của bạn nên xác nhận cách thức hoạt động trong bang và khu vực xét xử của bạn.

Tôi có bị mất nhà nếu nộp phá sản không?

Không phải lúc nào cũng vậy. Nhiều người giữ được nhà, đặc biệt nếu các quy định miễn trừ hoặc kế hoạch Chương 13 bảo vệ tài sản, nhưng kết quả còn phụ thuộc vào khoản vay thế chấp của bạn, phần vốn sở hữu (equity) và luật địa phương. Luật sư có thể giải thích rủi ro trước khi bạn nộp đơn.

Chương 7 có hoàn tất nhanh hơn Chương 13 không?

Thường là có. Chương 7 thường hoàn tất trong khoảng 4 đến 6 tháng, trong khi Chương 13 nhìn chung kéo dài 3 đến 5 năm vì đây là kế hoạch trả nợ.

Khi nói chuyện với luật sư phá sản, tôi nên mang theo gì?

Hãy mang theo danh sách các khoản nợ của bạn, danh sách các khoản chi tiêu hàng tháng và bất kỳ giấy tờ của tòa nào, thông báo tịch thu nhà hoặc thông báo khấu trừ lương mà bạn đã nhận. Bạn không cần cung cấp thông tin đăng nhập ngân hàng hoặc toàn bộ số tài khoản cho CleanSlate Match.

Hỗ trợ liên quan

So sánh dễ hiểu hai loại phá sản tiêu dùng phổ biến, khi nào loại nào phù hợp, và luật sư giúp bạn cân nhắc ra sao.

Mở → Những khoản nợ Phá Sản có thể và không thể xóaPhá sản xóa những khoản nợ nào, khoản nào vẫn tồn tại (như đa số khoản vay sinh viên và tiền cấp dưỡng), và vì sao điều đó quan trọng.

Mở → Liệu tôi có mất nhà hoặc xe khi phá sản không?Cách quy định miễn trừ và hai chương ảnh hưởng đến nhà và xe của bạn — và vì sao nhiều người giữ được cả hai.

Mở →