Guías

¿Cuánto tiempo tarda el proceso de bancarrota?

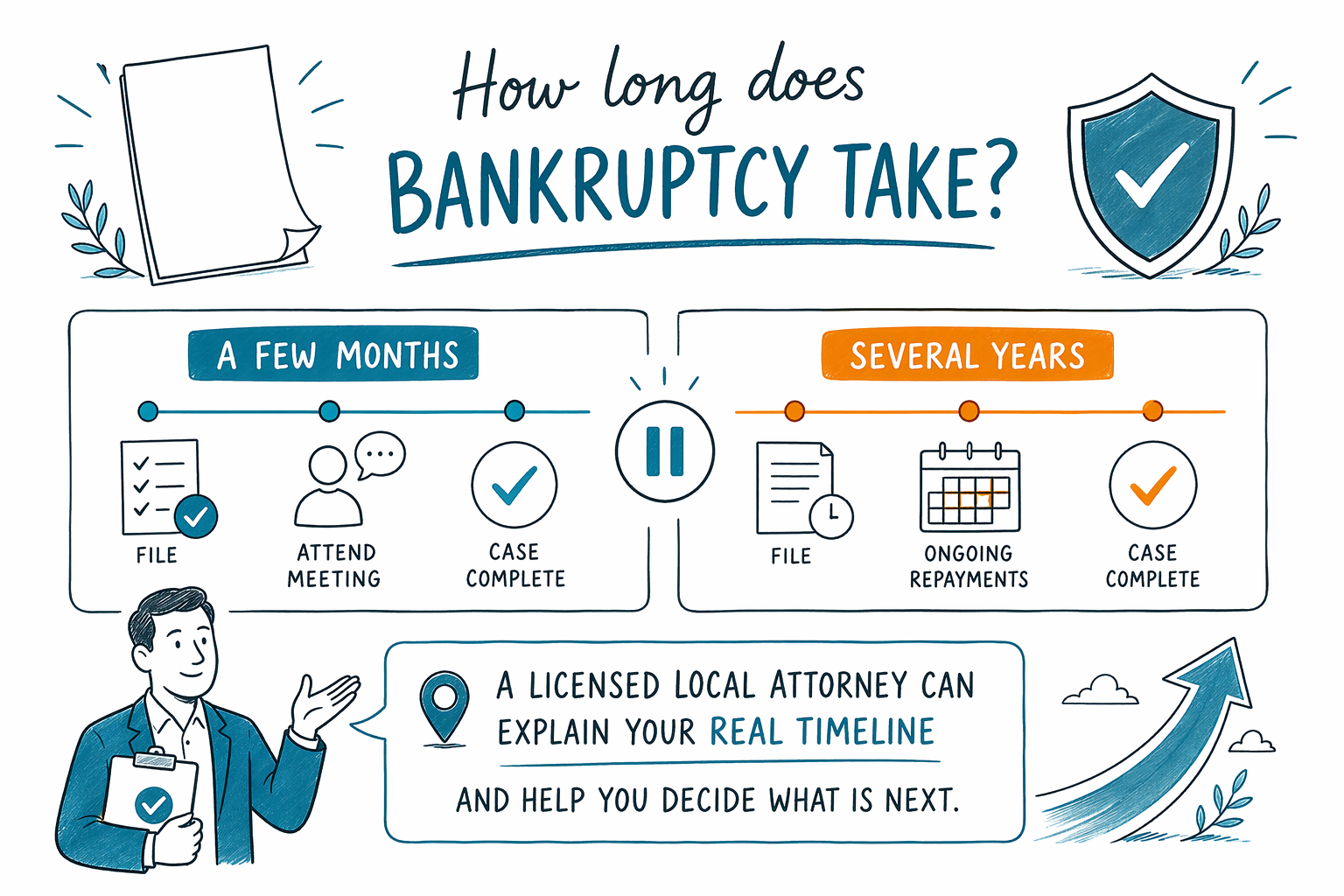

La bancarrota puede avanzar más rápido de lo que muchas personas esperan, pero el cronograma exacto depende del capítulo, de tu tribunal y de tu caso. Respuesta corta: el Capítulo 7 a menudo termina en pocos meses, mientras que el Capítulo 13 normalmente dura de 3 a 5 años.

La respuesta corta

Si te estás preguntando cuánto tarda la bancarrota, la respuesta honesta es: depende de qué tipo presentes y de dónde vives. Las reglas de bancarrota, las exenciones y los tiempos de los tribunales locales varían según el estado y el distrito federal, así que un abogado de bancarrota con licencia en tu zona puede decirte qué es lo usual para tu caso.

En muchos casos de consumidores, el Capítulo 7 es la opción más rápida. El Capítulo 13 tarda más porque es un plan de pagos, no un caso rápido. En ambos capítulos, algunos pasos importantes ocurren antes y después de la presentación, así que todo el proceso es más que solo un día en la corte.

CleanSlate Match es un servicio gratuito de emparejamiento, no es una firma de abogados y no es tu abogado. Ayudamos a las personas a conectarse con un abogado de bancarrota con licencia cerca de ellas para que puedan obtener orientación clara y local.

Cronogramas típicos para el Capítulo 7 y el Capítulo 13

La mayoría de los casos del Capítulo 7 tardan alrededor de 4 a 6 meses desde la presentación hasta la liberación (discharge), si el caso es sencillo. Algunos pueden avanzar un poco más rápido o más lento según el tribunal, la falta de documentos o preguntas del administrador fiduciario (trustee).

El Capítulo 13 normalmente tarda de 3 a 5 años porque la corte aprueba un plan de pagos que se mantiene con el tiempo. Incluso después de que el plan se confirma, sigues haciendo pagos hasta que el plan termine.

Una forma sencilla de pensarlo es esta: el Capítulo 7 suele ser un proceso más corto, mientras que el Capítulo 13 es un plan estructurado más largo. Un abogado local puede ayudarte a comparar qué capítulo puede encajar mejor con tu situación.

Qué pasa antes y después de presentar

Antes de poder presentar, normalmente necesitas completar un curso obligatorio de asesoría crediticia. Después de presentar, la suspensión automática (automatic stay) por lo general comienza de inmediato. Eso significa que la mayoría de las llamadas de cobranza, demandas, embargos de salario y acciones de ejecución hipotecaria deben pausar mientras el caso avanza.

Aquí está la secuencia básica en lenguaje sencillo:

1. Reúne la información que tu abogado necesita.

2. Completa el curso de asesoría requerido.

3. Presenta el caso de bancarrota.

4. La suspensión automática comienza en la mayoría de los casos.

5. Asiste a la reunión de acreedores.

6. Completa cualquier paso adicional en la corte.

7. Recibe una liberación (discharge) si tu caso califica.

La reunión de acreedores a menudo es breve, pero aun así necesitas responder preguntas con la verdad y asistir cuando se requiera. Tu abogado puede explicarte qué documentos llevar y qué esperar.

Qué puede hacer que un caso de bancarrota tarde más

Algunos casos tardan más porque el papeleo es complicado, hay una casa o un auto involucrados, hay una demanda reciente o un embargo, o el administrador fiduciario (trustee) tiene preguntas de seguimiento. El Capítulo 13 también puede tardar más si la corte exige cambios al plan de pagos.

El tiempo también puede verse afectado por acumulaciones de trabajo en la corte local, reglas de exenciones del estado y si necesitas responder a objeciones. Si estás intentando detener una ejecución hipotecaria o un embargo de salario, hablar con un abogado rápidamente es importante porque presentar en el momento correcto puede ser clave.

Un buen abogado de bancarrota no promete una fecha de finalización que no pueda controlar. Deberían explicarte el cronograma usual en tu distrito y qué podría hacer que tu caso se retrase.

Qué puede y qué no puede hacer la bancarrota

La bancarrota puede darle a muchas personas un verdadero comienzo de nuevo, pero no borra todas las deudas. Algunas deudas normalmente siguen existiendo, incluidas la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención infantil y la pensión alimenticia (alimony), muchas multas de la corte y deudas relacionadas con fraude. Los resultados dependen de los hechos de tu caso y de la ley que aplica donde presentas.

También puede ayudar con problemas urgentes. En muchos casos, la suspensión automática puede detener la mayoría de las cobranzas tan pronto como se presenta el caso, y muchas personas pueden conservar una casa o un auto mediante exenciones o un plan del Capítulo 13. Pero no todas las casas, autos o deudas están protegidos de la misma manera.

Por eso es importante recibir asesoría legal local. La ley de bancarrota cambia según el estado y el distrito, y un abogado con licencia puede decirte qué es realista en tu situación.

Cómo seguir adelante sin hacerlo solo/a

Si te sientes abrumado/a, el siguiente mejor paso normalmente es una breve conversación con un abogado de bancarrota con licencia cerca de ti. Pueden ayudarte a entender si el Capítulo 7 o el Capítulo 13 puede encajar, cuánto podría tardar el proceso en tu corte y qué documentos debes reunir.

Un abogado de bancarrota para consumidores normalmente cobra una tarifa fija, además de la tarifa de presentación en la corte y una pequeña tarifa obligatoria de asesoría crediticia. El total puede variar según el capítulo, la complejidad del caso y el distrito, así que cualquier rango no es una cotización.

Si quieres un lugar tranquilo para empezar, puedes usar nuestro servicio gratuito de emparejamiento para compartir tu nombre, número de teléfono, correo electrónico opcional, estado, situación general e idioma preferido. No pedimos números de Seguro Social, números de banco ni detalles de cuentas.

La bancarrota puede tardar desde unos meses hasta varios años, pero un abogado local con licencia puede explicarte tu cronograma real y ayudarte a decidir qué sigue.

Preguntas comunes

¿La bancarrota puede detener un embargo de salario de inmediato?

A menudo, sí: la suspensión automática por lo general comienza cuando se presenta el caso y puede pausar la mayoría de los embargos de salario. Hay excepciones, así que un abogado con licencia en tu zona debería confirmar cómo funciona en tu estado y distrito.

¿Perderé mi casa si presento bancarrota?

No siempre. Muchas personas conservan su casa, especialmente si las exenciones o un plan del Capítulo 13 protegen la propiedad, pero el resultado depende de tu hipoteca, el valor (equity) y la ley local. Un abogado puede explicarte los riesgos antes de que presentes.

¿El Capítulo 7 termina más rápido que el Capítulo 13?

Por lo general, sí. El Capítulo 7 a menudo se completa en aproximadamente 4 a 6 meses, mientras que el Capítulo 13 generalmente dura de 3 a 5 años porque es un plan de pagos.

¿Qué debo llevar cuando hable con un abogado de bancarrota?

Lleva una lista general de tus deudas, una lista de tus pagos mensuales y cualquier papel de la corte, avisos de ejecución hipotecaria o avisos de embargos que hayas recibido. No necesitas compartir inicios de sesión bancarios ni números completos de cuenta con CleanSlate Match.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →