Руководства

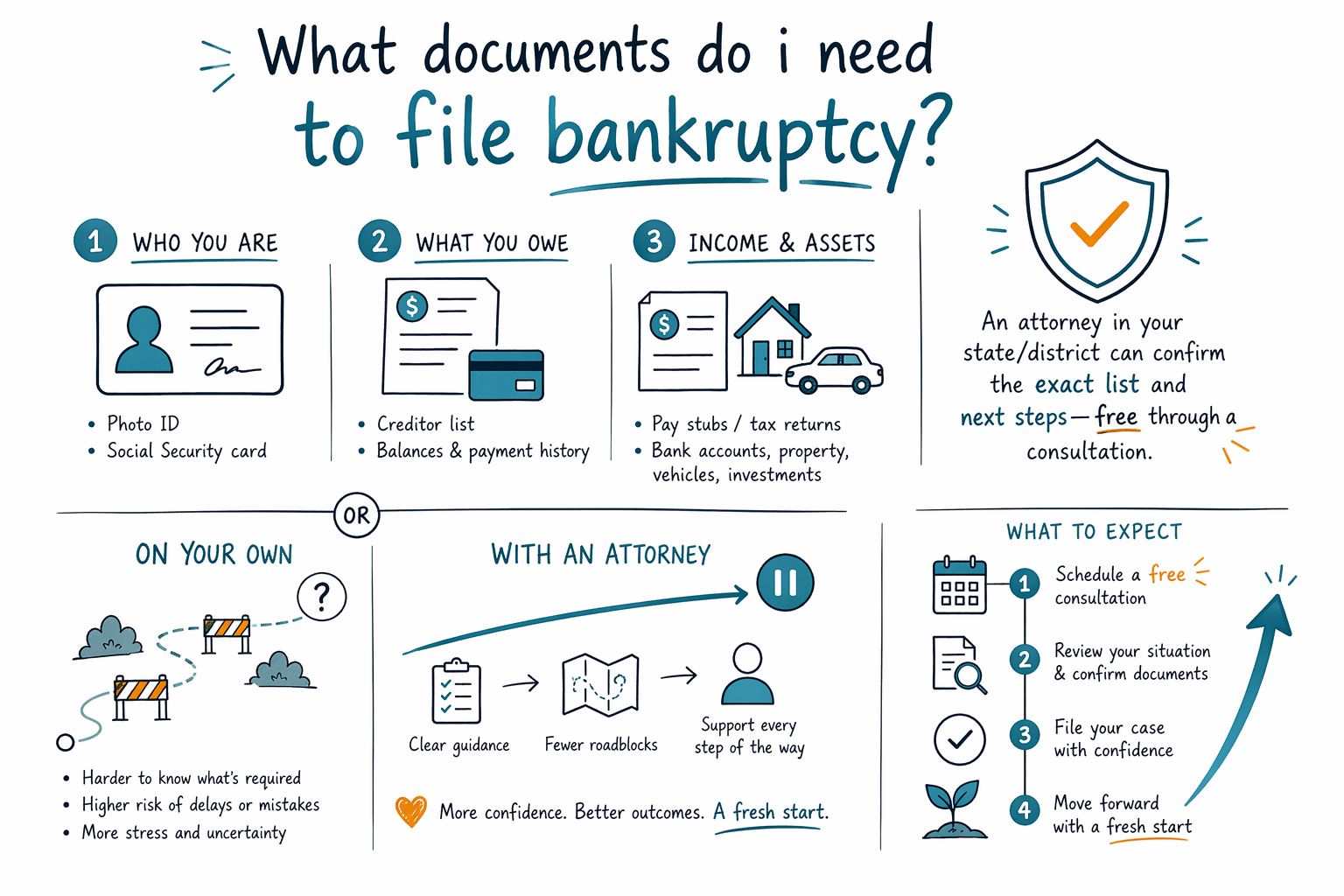

Какие документы нужны, чтобы подать на банкротство?

Да — суды по банкротству обычно требуют определенные документы, и сбор их может казаться непосильным. Это руководство объясняет самые распространенные документы, что собрать в первую очередь, и как лицензированный адвокат поможет вам все систематизировать.

Сначала: что обычно нужно подать (честный обзор)

Документы по банкротству в основном связаны с вашей личностью, вашими долгами (кому вы должны и сколько), вашим доходом (что вы зарабатываете) и вашим имуществом (что у вас есть). Точные формы и требуемые документы зависят от штата и от федерального судебного округа, поэтому ваш адвокат может попросить чуть иной набор.

CleanSlate Match — БЕСПЛАТНАЯ служба подбора. Мы не подаем заявления о банкротстве и не являемся адвокатом. Чтобы получить юридическую консультацию о том, что именно нужно подать в вашей местности, вам следует подтвердить детали у лицензированного адвоката по банкротству рядом с вами.

В общем, большинство людей добиваются лучших результатов, начиная со списка долгов и документов о недавнем доходе, а затем заполняют остальное. Если у вас чего-то нет — скажите об этом вашему адвокату. Часто есть способы восстановить сведения.

- Правила и требования к документам различаются по штату и округу (и могут меняться со временем).

- Если вам не хватает документов, это не всегда означает, что вы не сможете подать на банкротство — ваш адвокат подскажет.

Документы, которые нужны для Главы 7 (самые частые категории)

Глава 7 часто выбирается, когда вы не можете выплачивать долги по плану. Но суды все равно требуют подробной информации, включая доход, расходы, имущество и ваш список кредиторов.

Обычно нужны следующие документы:

1. Ваше удостоверение личности с фотографией и подтверждение вашего номера Social Security обычно запрашивает у вас адвокат для подачи, но CleanSlate Match никогда не запрашивает SSN — это делает ваш адвокат.

2. Расчетные листки (pay stubs) и документы о недавнем доходе (и любые подтверждения другого дохода).

3. Список всех долгов: кредитные карты, счета за медуслуги, коммунальные платежи, персональные кредиты, а также любые судебные иски или решения.

4. Банковские выписки и выписки по любым счетам, которыми вы пользуетесь — некоторые адвокаты запрашивают конкретное число месяцев.

Поскольку в Главе 7 может быть предусмотрен тест на возможность выплат (means test), ваш адвокат также может запросить документы, которые показывают ваш доход и расходы домохозяйства в корректном для вашего округа виде.

- Обычно вам нужно будет предоставить подтверждения личности, дохода, расходов, имущества и полный список кредиторов.

- Требования к документам для теста на возможность выплат зависят от вашего округа и вашей ситуации.

Документы, которые нужны для Главы 13 (самые частые категории)

Глава 13 сосредоточена на создании плана погашения — обычно на несколько лет. Это значит, что суды требуют больше подробностей о вашем доходе и расходах, связанных с планом.

Обычно нужны следующие документы:

1. Недавние расчетные листки или записи о доходе, плюс документы о любом другом доходе.

2. Налоговые декларации (многие адвокаты запрашивают последние годы).

3. Список всех долгов, включая обеспеченные долги (например, автокредит или ипотека).

4. Подтверждение стоимости некоторых видов имущества, особенно транспортных средств, и иногда — подтверждение наличия страховки.

Ваш адвокат также соберет информацию, необходимую, чтобы настроить план платежей и учесть специальные вопросы, например суммы по ипотеке с просрочкой, задолженность (arrears) или требования кредиторов. Итоги зависят от обстоятельств: адвокат проверит, что можно сохранить по льготам (exemptions), и что план может решить в вашей ситуации.

- Глава 13 обычно требует дополнительных документов, потому что план погашения должен быть подтвержден документально.

- Что вы сможете сохранить и как будут учитываться долги, зависит от вашего штата и судебного округа.

Самые важные документы про «долги и имущество»

Даже если вам страшно или стыдно, суду нужны четкие списки. Начните с того, что поможет понять, с кем связаться и сколько вы должны.

Самые полезные документы по долгам включают:

- Счета/выписки по задолженности или сводку по счетам (кредитные карты, карты магазинов, персональные кредиты)

- Счета за медуслуги и уведомления о взыскании (collection notices)

- Письма от кредиторов, коллекторских агентств или адвокатов

- Документы по судебным делам или решениям суда (если вам что-то приходило)

- Выписки по ипотеке и уведомления о дефолте/взыскании (если у вас проблема с ипотекой)

Для имущества и расходов многие адвокаты просят:

- Недавние банковские выписки и выписки по пенсионным счетам (если применимо)

- Договор аренды (если вы арендуете)

- Документы по автокредиту/лизингу, история последних платежей и информация по страховке

- Расчетные листки, счета за коммунальные услуги и подтверждение расходов домохозяйства

Если у вас нет какого-то документа — сообщите об этом вашему адвокату. Иногда вы можете запросить у кредиторов дубликаты или восстановить итоговые суммы по своим записям.

- Если вы соберете в первую очередь только две вещи: полный список кредиторов и самые недавние документы о доходе.

- Отсутствующие записи встречаются часто — адвокат нередко помогает закрыть пробелы.

Важные ограничения: банкротство не стирает все виды долгов

Многие приходят на банкротство в надежде на облегчение, и часто коллекторы быстро прекращают активность, как только подано дело. Но важно говорить честно: некоторые долги обычно не исчезают при банкротстве.

Долги, которые часто сохраняются (в зависимости от деталей), включают:

- Большинство студенческих кредитов (применяются очень конкретные правила о «существенных трудностях»)

- Недавние налоги на доход во многих случаях

- Алименты на ребенка и содержание бывшего супруга

- Многие судебные штрафы и пеня

- Долги, связанные с мошенничеством или определенными умышленными/неправомерными действиями

Также то, какие именно долги включены, может зависеть от вашей главы, фактов вашего дела и процедур в вашем округе. Ваш лицензированный адвокат рассмотрит документы и объяснит, какие долги могут быть списаны, а какие — нет.

- Процесс подачи может остановить многие взыскания, обращения по взысканию на жилье и судебные иски, но это не гарантирует, что весь долг будет полностью аннулирован.

- Уточните у своего адвоката, что, скорее всего, сохранится в вашей конкретной ситуации.

Как подготовиться до встречи с адвокатом (простая памятка)

Если вы готовы сделать следующий шаг, вам не обязательно иметь все идеально. Цель — принести то, что у вас есть, и организовать материалы так, чтобы адвокат быстро понял вашу ситуацию.

Перед консультацией попробуйте следующее:

1. Составьте список каждого кредитора и каждого счета (название компании, для чего он, и примерно сколько вы должны).

2. Соберите свои самые последние расчетные листки или документы о доходе.

3. Соберите последние банковские выписки и сводку ежемесячных расходов (аренда/ипотека, коммунальные услуги, транспорт, питание).

4. Соберите документы по кредиту/лизингу на автомобиль и ипотечные документы, если они у вас есть.

5. Отложите в сторону любые судебные бумаги: иски, уведомления об удержаниях из зарплаты (garnishment) или решения.

Когда вы будете готовы, вы можете использовать get matched и связаться с лицензированным адвокатом по банкротству рядом с вами. Также вы можете ознакомиться с chapters и нашими guides, чтобы понять основы перед вашим звонком.

- Готовьтесь, но не обязаны быть «идеальными» — адвокат поможет закрыть пробелы.

- Потребности в документах зависят от штата и округа, поэтому подтвердите точный список у лицензированного адвоката.

Сколько это обычно стоит (чтобы не было сюрпризов)

Большинство адвокатов по банкротству для потребителей берут фиксированную оплату (flat fee), а также обязательный судебный сбор за подачу и небольшой обязательный сбор за кредитное консультирование. Точная сумма зависит от того, подаете ли вы по Главе 7 или Главе 13, насколько сложным является ваше дело, и от вашего судебного округа.

Для общего понимания бюджета фиксированные гонорары часто попадают в такие диапазоны (это не предложения/не котировки):

- Глава 7: часто примерно $1,000–$3,500 плюс судебные сборы и сборы за консультирование.

- Глава 13: часто примерно $3,000–$6,000+ плюс судебные сборы и сборы за консультирование.

Эти диапазоны могут увеличиваться, если есть несколько видов имущества, обращение взыскания по ипотеке (foreclosure) или существенные обеспеченные долги, сложность с недавним доходом, предыдущие подачи или дополнительные подачи, необходимые в вашем округе. Ваш адвокат рассмотрит документы и объяснит ожидаемую стоимость до того, как вы продолжите.

- Это типичные образовательные диапазоны, а не гарантии и не котировки.

- На вашей консультации с лицензированным адвокатом должны быть озвучены ожидаемые общие гонорары и судебные расходы.

Большинство подач по банкротству требуют документов, которые показывают, кто вы, что вы должны, и ваш доход и имущество — а адвокат в вашем штате/округе подтвердит точный список и следующие шаги. Бесплатно через подбор.

Частые вопросы

Я подавлен. Мне нужно собрать все документы, прежде чем поговорить с адвокатом?

Не всегда. Большинство адвокатов предпочитают, чтобы вы принесли то, что у вас есть — особенно список кредиторов и документы о доходе — а затем они скажут, чего не хватает и как это получить. Правила и списки документов различаются по штату и округу, поэтому ваш адвокат подтвердит ваши точные потребности.

А если у меня нет расчетных листков или налоговых деклараций?

Так бывает. Адвокат рассмотрит вашу ситуацию и может попросить заменяющие документы, например справки работодателя, банковские записи или выписки (транскрипты). Не угадывайте суммы — расскажите адвокату, что у вас есть.

Будет ли CleanSlate Match спрашивать мой номер Social Security или данные банковского счета?

Нет. CleanSlate Match — БЕСПЛАТНАЯ служба подбора, и мы собираем только контактные данные и общие намерения (имя, телефон, опционально email, штат, язык и общее представление о вашей ситуации). Мы не запрашиваем SSN или номера финансовых счетов.

Остановит ли подача на банкротство погашение дома по ипотеке или удержания из зарплаты?

Часто — да. Как только подается дело о банкротстве, так называемое «автоматическое приостановление» (automatic stay) обычно останавливает многие взыскания, включая многие обращения взыскания по ипотеке и удержания из зарплаты. Детали зависят от вашего дела и сроков, поэтому уточните конкретику у лицензированного адвоката по банкротству рядом с вами.

Если я подам на банкротство, будут ли списаны все мои долги?

Не всегда. Некоторые долги обычно сохраняются, например большинство студенческих кредитов, определенные недавние налоги на доход, алименты/содержание, многие штрафы/пени, а также долги, связанные с мошенничеством или определенными нарушениями. Юрист может изучить ваши документы и объяснить, что может или не может быть списано в вашей конкретной ситуации.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →