Guías

¿Qué documentos necesito para presentar una bancarrota?

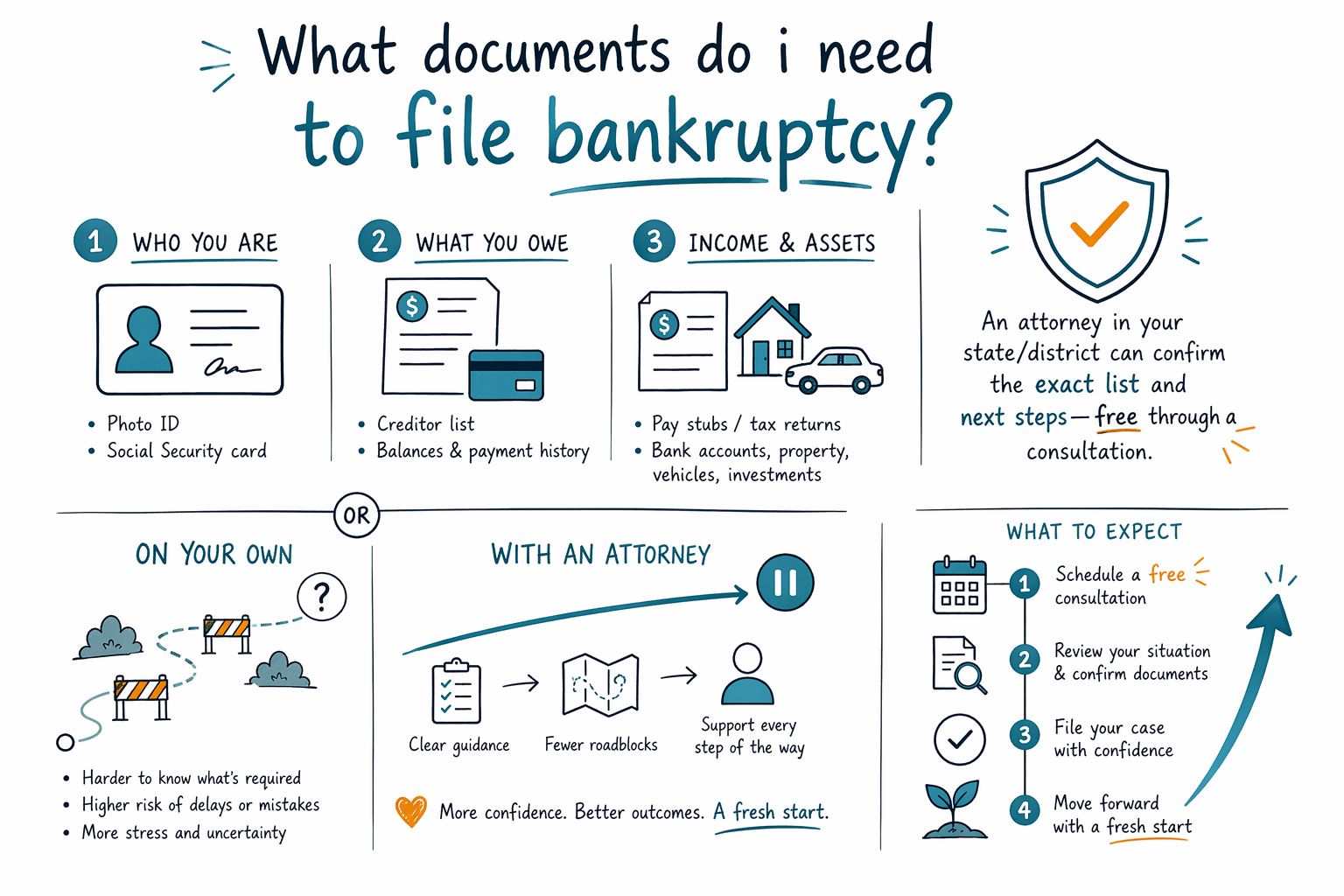

Sí: hay documentos que los tribunales de bancarrota normalmente suelen pedir, y reunirlos puede sentirse abrumador. Esta guía explica la papelería más común, qué llevar primero y cómo un abogado con licencia te ayudará a organizarla.

Primero: lo que normalmente necesitas para presentar (la verdad sin rodeos)

Los documentos de bancarrota se enfocan principalmente en tu identidad, tus deudas (a quién le debes y cuánto), tus ingresos (lo que ganas) y tus bienes (lo que tienes). Los formularios exactos y los documentos requeridos varían según el estado y el distrito judicial federal, así que tu abogado podría pedirte un conjunto ligeramente diferente.

CleanSlate Match es un servicio de emparejamiento GRATIS: no presentamos bancarrota y no somos un abogado. Para obtener asesoría legal sobre qué debes presentar en tu zona, querrás confirmar los detalles con un abogado de bancarrota con licencia cerca de ti.

En general, la mayoría de las personas obtiene mejores resultados si comienza con la lista de deudas y los documentos de ingresos recientes, y luego completa lo demás. Si no tienes algo, díselo a tu abogado: a menudo hay formas de reconstruir los registros.

- Las reglas y los documentos necesarios varían por estado y por distrito (y pueden cambiar con el tiempo).

- Si te faltan documentos, eso no siempre significa que no puedas presentar—tu abogado te guiará.

Documentos que necesitas para el Capítulo 7 (categorías comunes)

El Capítulo 7 suele elegirse cuando no puedes pagar tus deudas mediante un plan. Los tribunales igual requieren información detallada, incluyendo ingresos, gastos, bienes y tu lista de acreedores.

Los documentos comunes incluyen:

1. Tu identificación con foto y una prueba de tu número de Seguro Social normalmente los solicita tu abogado para presentar, pero CleanSlate Match nunca pide SSN—tu abogado sí.

2. Recibos de sueldo y documentos de ingresos recientes (y cualquier comprobante de otros ingresos).

3. Una lista de todas las deudas: tarjetas de crédito, facturas médicas, servicios públicos, préstamos personales y cualquier demanda o fallo judicial.

4. Estados de cuenta bancarios y estados para cualquier cuenta que uses—algunos abogados solicitan un número específico de meses.

Como el Capítulo 7 puede incluir una prueba de medios, tu abogado también puede pedir documentos que muestren tus ingresos y los gastos del hogar de la manera correcta para tu distrito.

- Por lo general, proporcionarás comprobantes de identidad, ingresos, gastos, bienes y una lista completa de acreedores.

- Los requisitos de documentación de la prueba de medios dependen de tu distrito y de tu situación.

Documentos que necesitas para el Capítulo 13 (categorías comunes)

El Capítulo 13 se enfoca en crear un plan de pago, normalmente por varios años. Eso significa que los tribunales requieren más detalle sobre tus ingresos y tus gastos relacionados con el plan.

Los documentos comunes incluyen:

1. Recibos de sueldo recientes o registros de ingresos, además de documentación de cualquier otro ingreso.

2. Declaraciones de impuestos (muchos abogados solicitan años recientes).

3. Una lista de todas las deudas, incluyendo deudas garantizadas (como un préstamo para auto o una hipoteca).

4. Prueba de valor para ciertos bienes, especialmente vehículos, y a veces prueba de seguro.

Tu abogado también recopilará la información necesaria para establecer el plan de pago y manejar elementos especiales como montos de hipoteca vencidos, atrasos (arrears) o reclamaciones de acreedores. Los resultados varían: tu abogado revisará qué se puede mantener bajo las exenciones y qué puede cubrir el plan en tu caso.

- El Capítulo 13 normalmente requiere papeleo extra porque el plan de pago debe respaldarse con documentos.

- Lo que puedes conservar y cómo se tratan las deudas depende de tu estado y distrito.

Los documentos de “deuda y propiedad” que más importan

Aunque estés asustado o avergonzado, el tribunal necesita listas claras. Empieza reuniendo cualquier cosa que muestre con quién debes contactar y cuánto debes.

Los documentos de deuda más útiles incluyen:

- Estados de cuenta de facturación o resúmenes de cuenta (tarjetas de crédito, tarjetas de tienda, préstamos personales)

- Facturas médicas y avisos de cobro

- Cartas de acreedores, cobradores de deuda o abogados

- Documentos de demandas o de sentencias/fallos judiciales (si recibiste alguno)

- Estados de hipoteca y avisos de incumplimiento/default o de ejecución hipotecaria (si tienes un problema de hipoteca)

Para bienes y gastos, muchos abogados piden:

- Estados de cuenta bancarios recientes y estados de cuentas de jubilación (si aplica)

- Contrato de arrendamiento (si rentas)

- Documentos de préstamo/arrendamiento del auto, historial de pagos reciente e información del seguro

- Recibos de sueldo, facturas de servicios públicos y comprobante de gastos del hogar

Si no tienes un documento, díselo a tu abogado. A veces puedes solicitar copias duplicadas a los acreedores o reconstruir totales con base en tus registros.

- Si solo reúnes dos cosas primero: tu lista completa de acreedores y tus documentos de ingresos más recientes.

- Los registros faltantes son comunes—tu abogado a menudo puede ayudarte a completar los espacios.

Límites importantes: la bancarrota no borra todo tipo de deuda

Muchas personas llegan a la bancarrota esperando alivio, y muchos cobradores se detienen rápidamente una vez que se presenta un caso. Aun así, es importante ser honesto: algunas deudas por lo general no desaparecen en la bancarrota.

Las deudas que a menudo sobreviven incluyen (dependiendo de los detalles):

- La mayoría de los préstamos estudiantiles (aplican reglas de dificultad muy específicas)

- Impuestos sobre ingresos recientes en muchos casos

- Manutención de menores (child support) y pensión alimenticia (alimony)

- Muchas multas y sanciones del tribunal

- Deudas originadas por fraude o ciertos actos intencionales/incorrectos

Además, qué deudas se incluyen puede depender de tu capítulo, los hechos de tu caso y los procedimientos de tu distrito. Tu abogado con licencia revisará tus documentos y te dirá qué deudas podrían ser descargadas (discharged) y cuáles podrían no serlo.

- El proceso de presentación puede detener muchas gestiones de cobro, ejecuciones hipotecarias y demandas, pero no garantiza que se elimine toda la deuda.

- Pregunta a tu abogado qué es probable que sobreviva en tu caso específico.

Cómo prepararte antes de reunirte con un abogado (una lista simple)

Si ya estás listo para dar el siguiente paso, no tienes que tener todo perfecto. El objetivo es llevar lo que tengas y organizarlo para que tu abogado pueda entender rápidamente tu situación.

Antes de tu consulta, intenta esto:

1. Haz una lista de cada acreedor y cuenta (nombre de la empresa, para qué es y aproximadamente cuánto debes).

2. Reúne tus recibos de sueldo más recientes o documentos de ingresos.

3. Reúne estados de cuenta bancarios recientes y un resumen de los gastos mensuales (renta/hipoteca, servicios públicos, transporte, comida).

4. Reúne documentos de préstamos/arrendamiento para tu auto y los estados de hipoteca, si los tienes.

5. Aparta cualquier papel del tribunal: demandas, avisos de embargo de sueldo (garnishment) o fallos/sentencias.

Cuando estés listo, puedes usar get matched para conectarte con un abogado de bancarrota con licencia cerca de ti. También puedes explorar chapters y nuestras guides para entender lo básico antes de tu llamada.

- Prepárate, no seas perfecto—tu abogado puede ayudarte a completar los espacios.

- Las necesidades de documentos varían por estado y distrito, así que confirma tu lista exacta con un abogado con licencia.

Cuánto suele costar recibir ayuda (para que no haya sorpresas)

La mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija, además de la tarifa obligatoria de presentación ante el tribunal y una pequeña tarifa obligatoria de consejería de crédito. El total exacto depende de si presentas el Capítulo 7 o el Capítulo 13, qué tan complejo sea tu caso y tu distrito judicial.

Como referencia general para presupuestar, las tarifas fijas a menudo se encuentran en rangos como estos (no son cotizaciones):

- Capítulo 7: a menudo alrededor de $1,000–$3,500 más las tarifas del tribunal y de consejería.

- Capítulo 13: a menudo alrededor de $3,000–$6,000+ más las tarifas del tribunal y de consejería.

Estos rangos pueden aumentar si hay varios bienes, una ejecución hipotecaria o una deuda garantizada significativa, complejidad en ingresos recientes, presentaciones anteriores o presentaciones adicionales que se requieran en tu distrito. Tu abogado revisará tus documentos y explicará el costo esperado antes de que avances.

- Estos son rangos educativos típicos, no garantías ni cotizaciones.

- Tu consulta con un abogado con licencia debe incluir las tarifas totales esperadas y los costos del tribunal.

La mayoría de las presentaciones de bancarrota requieren documentos que muestren quién eres, qué debes y tus ingresos y bienes—y un abogado en tu estado/distrito puede confirmar la lista exacta y los siguientes pasos, gratis a través de un emparejamiento.

Preguntas comunes

Estoy abrumado. ¿Necesito reunir todos los documentos antes de hablar con un abogado?

No siempre. La mayoría de los abogados prefiere que lleves lo que tienes—especialmente tu lista de acreedores y documentos de ingresos—y luego ellos te dirán qué falta y cómo conseguirlo. Las reglas y las listas de documentos varían por estado y por distrito, así que tu abogado confirmará tus necesidades exactas.

¿Qué pasa si no tengo recibos de sueldo o declaraciones de impuestos?

Pasa. Tu abogado revisará tu situación y puede pedir alternativas, como declaraciones del empleador, registros bancarios o transcripciones. No adivines totales—dile a tu abogado qué es lo que sí tienes.

¿CleanSlate Match me pedirá mi número de Seguro Social o detalles de mi cuenta bancaria?

No. CleanSlate Match es un servicio de emparejamiento GRATIS y solo recolectamos contacto e intención general (nombre, teléfono, correo electrónico opcional, estado, idioma y una idea general de tu situación). No pedimos SSN ni números de cuentas financieras.

¿Presentar bancarrota detendrá la ejecución hipotecaria o el embargo de sueldo?

A menudo, sí. Una vez que se presenta un caso de bancarrota, el “automatic stay” (suspensión automática) generalmente pausa muchas gestiones de cobro, incluyendo muchas ejecuciones hipotecarias y embargos de sueldo. Los detalles dependen de tu caso y del momento, así que confirma los pormenores con un abogado de bancarrota con licencia cerca de ti.

Si presento bancarrota, ¿se eliminarán todas mis deudas?

No siempre. Algunas deudas normalmente siguen existiendo, como la mayoría de los préstamos estudiantiles, ciertos impuestos sobre ingresos recientes, child support/manutención, alimony/pensión alimenticia, muchas multas/sanciones y deudas relacionadas con fraude o cierta conducta indebida. Un abogado puede revisar tus documentos para explicarte qué podría o no podría descargarse (discharge) en tu situación específica.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →