Mga gabay

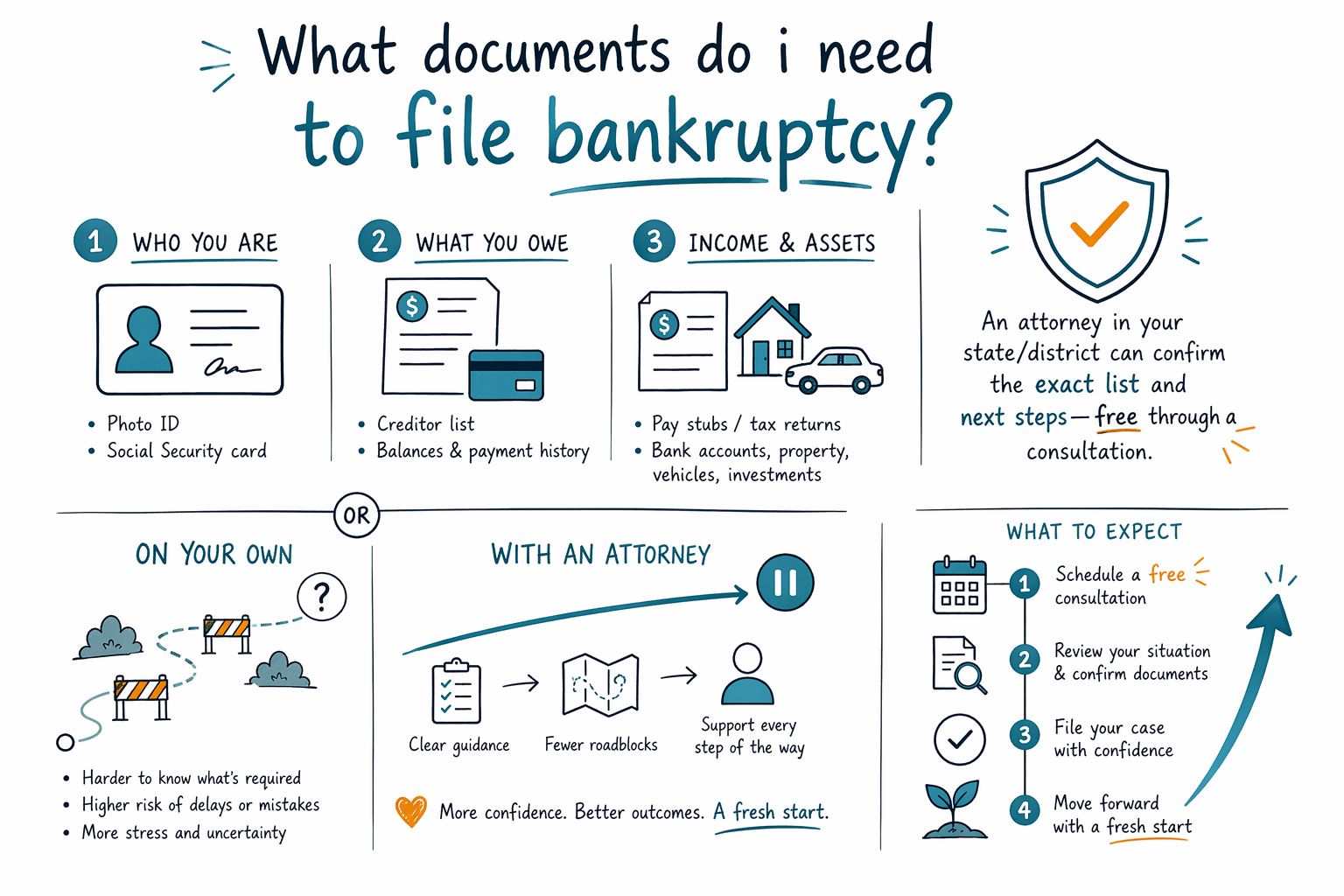

Anong mga dokumento ang kailangan ko para mag-file ng bankruptcy?

Oo—may mga dokumentong karaniwang hinihingi ang mga korte ng bankruptcy, at nakaka-overwhelm ang pagtipon sa mga iyon. Ipinapaliwanag ng gabay na ito ang pinakakaraniwang mga papeles, kung ano ang dapat unahin mong ihanda, at kung paano tutulungan ka ng isang lisensyadong abogado na ayusin ang mga ito.

Unang-una: karaniwang kailangan mo para mag-file (tapat na pangkalahatang ideya)

Ang mga papeles sa bankruptcy ay pangunahing tungkol sa iyong pagkakakilanlan, ang iyong mga utang (sino ang iyong may utang at magkano), ang iyong kita (kung ano ang iyong kinikita), at ang iyong mga ari-arian (kung ano ang pag-aari mo). Ang eksaktong mga form at kinakailangang dokumento ay nag-iiba ayon sa state at sa federal judicial district, kaya maaaring humingi ang iyong abogado ng medyo magkakaibang set ng mga dokumento.

Ang CleanSlate Match ay isang LIBRENG matching service—hindi kami nag-file ng bankruptcy at hindi rin kami abogado. Para sa legal na payo kung ano ang dapat isumite sa iyong lugar, kakailanganin mong i-confirm ang mga detalye sa isang lisensyadong bankruptcy attorney na malapit sa iyo.

Sa pangkalahatan, mas maganda ang resulta ng karamihan sa pamamagitan ng pagsisimula sa listahan ng mga utang at mga kamakailang dokumento ng kita, pagkatapos ay saka mo punan ang iba pa. Kung may wala kang isang bagay, sabihin mo sa iyong abogado—madalas may mga paraan para ma-reconstruct ang mga rekord.

- Nag-iiba ang mga patakaran at pangangailangan sa dokumento depende sa state at district (at maaari ring magbago sa paglipas ng panahon).

- Kung nawawala ang ilang dokumento, hindi ibig sabihin palagi na hindi ka puwedeng mag-file—gagabayan ka ng iyong abogado.

Mga dokumentong kailangan mo para sa Chapter 7 (karaniwang kategorya)

Karaniwang pinipili ang Chapter 7 kapag hindi mo kayang mabayaran ang mga utang sa pamamagitan ng plan. Kailangan pa rin ng korte ang detalyadong impormasyon, kabilang ang kita, gastusin, mga ari-arian, at ang iyong listahan ng mga creditors.

Karaniwang mga dokumento ay kinabibilangan ng:

1. Kailangan karaniwang ng iyong abogado ang iyong photo ID at patunay ng iyong Social Security number para sa pag-file, pero ang CleanSlate Match ay HINDI NAGHIHINGI ng SSN—ang iyong abogado ang hihingi.

2. Pay stubs at mga kamakailang dokumento ng kita (at anumang patunay ng iba pang kita).

3. Isang listahan ng lahat ng utang: mga credit card, medical bills, utilities, personal loans, at anumang demanda o hatol (judgments).

4. Bank statements at mga statement para sa anumang account na ginagamit mo—ang ilang abogado ay humihiling ng partikular na bilang ng mga buwan.

Dahil ang Chapter 7 ay maaaring may kasamang means test, maaaring humingi rin ang iyong abogado ng mga dokumentong nagpapakita ng iyong kita at household expenses sa tamang paraan para sa iyong district.

- Karaniwang magbibigay ka ng patunay ng pagkakakilanlan, kita, gastusin, mga ari-arian, at isang kumpletong listahan ng creditors.

- Ang mga kinakailangan sa means test na dokumentasyon ay nakadepende sa iyong district at sa iyong sitwasyon.

Mga dokumentong kailangan mo para sa Chapter 13 (karaniwang kategorya)

Nakatuon ang Chapter 13 sa pagbuo ng repayment plan, kadalasan sa loob ng ilang taon. Ibig sabihin, kailangan ng mas maraming detalye ang korte tungkol sa iyong kita at sa mga gastusing kaugnay ng plan.

Karaniwang mga dokumento ay kinabibilangan ng:

1. Mga kamakailang pay stubs o mga rekord ng kita, kasama ang dokumentasyon ng anumang iba pang kita.

2. Tax returns (maraming abogado ang humihiling ng mga kamakailang taon).

3. Isang listahan ng lahat ng utang, kabilang ang secured debts (tulad ng car loan o mortgage).

4. Patunay ng halaga para sa ilang ari-arian, lalo na ang mga sasakyan, at minsan ay patunay ng insurance.

Kukuha rin ang iyong abogado ng impormasyon na kailangan para ma-set up ang payment plan at para harapin ang mga special item gaya ng mga halagang overdue sa mortgage, arrears, o mga claim ng creditors. Nag-iiba ang resulta—ire-review ng iyong abogado kung ano ang maaaring ipanatili sa ilalim ng exemptions at kung ano ang maaaring matugunan ng plan sa iyong kaso.

- Karaniwang nangangailangan ang Chapter 13 ng dagdag na paperwork dahil kailangang suportahan ang repayment plan ng mga dokumento.

- Ang puwede mong ipanatili at kung paano ituturing ang mga utang ay nakadepende sa iyong state at district.

Ang mga “debt at property” na dokumento na pinakamahalaga

Kahit natatakot ka o nahihiya, kailangan ng korte ng malinaw na listahan. Magsimula sa pamamagitan ng pagtipon ng kahit ano mang nagpapakita kung sino ang puwedeng kontakin at kung magkano ang utang mo.

Ang pinaka-makatulong na debt documents ay kinabibilangan ng:

- Billing statements o account summaries (credit cards, store cards, personal loans)

- Medical bills at mga koleksyon na notice

- Mga liham mula sa creditors, debt collectors, o mga abogado

- Mga papeles sa demanda o mga dokumento ng hatol (kung may natanggap ka)

- Mortgage statements at mga notice ng default/foreclosure (kung may issue ka sa mortgage)

Para sa mga ari-arian at gastusin, maraming abogado ang humihingi ng:

- Mga kamakailang bank statements at mga statement para sa retirement accounts (kung naaangkop)

- Lease agreement (kung ikaw ay renter)

- Mga dokumento sa car loan/lease, kamakailang payment history, at impormasyon sa insurance

- Pay stubs, utility bills, at patunay ng household expenses

Kung wala kang isang dokumento, sabihin mo sa iyong abogado. Minsan puwede kang humiling ng duplicate copies mula sa mga creditors o muling buuin ang mga total batay sa iyong mga rekord.

- Kung dalawang bagay lang ang mauna mong kukunin: ang kumpletong listahan ng mga creditors at ang pinakahuling mga dokumento ng kita.

- Karaniwan ang mga nawawalang rekord—madalas matutulungan ka ng iyong abogado na punan ang mga gap.

Mahahalagang limitasyon: hindi naaalis ng bankruptcy ang lahat ng uri ng utang

Maraming tao ang pumupunta sa bankruptcy na umaasang magkakaroon ng relief, at maraming kolektor ang humihinto nang mabilis kapag na-file na ang kaso. Pero mahalagang maging tapat: may ilang utang na kadalasang hindi nawawala sa bankruptcy.

Ang mga utang na kadalasang nabubuhay pa (depende sa mga detalye) ay kinabibilangan ng:

- Karamihan sa student loans (may sobrang partikular na hardship rules na nalalapat)

- Mga recent income taxes sa maraming kaso

- Child support at alimony

- Maraming court fines at penalties

- Mga utang mula sa fraud o ilang uri ng sadyang maling pag-uugali/maling gawain

Gayundin, ang mga utang na kasama ay puwedeng mag-iba depende sa iyong chapter, ang mga facts ng iyong kaso, at ang mga procedure ng iyong district. I-review ng iyong lisensyadong abogado ang iyong mga dokumento at sasabihin kung alin ang maaaring ma-discharge at alin ang maaaring hindi.

- Ang proseso ng pag-file ay puwedeng magpahinto sa maraming collections, foreclosures, at lawsuits, pero hindi nito ginagarantiya na mabubura ang lahat ng utang.

- Tanungin ang iyong abogado kung ano ang malamang na manatili sa iyong partikular na kaso.

Paano maghanda bago ka makipagkita sa abogado (simpleng checklist)

Kung handa ka na sa susunod na hakbang, hindi mo kailangang maging perpekto ang lahat. Ang layunin ay dalhin kung ano ang mayroon ka at ayusin ito para mabilis na maunawaan ng iyong abogado ang iyong sitwasyon.

Bago ang iyong konsultasyon, subukan ito:

1. Gumawa ng listahan ng bawat creditor at account (pangalan ng kumpanya, kung para saan ito, at humigit-kumulang kung magkano ang utang mo).

2. Kunin ang iyong pinakahuling pay stubs o mga dokumento ng kita.

3. Kolektahin ang mga kamakailang bank statements at isang buod ng buwanang gastusin (rent/mortgage, utilities, transportation, pagkain).

4. Kunin ang mga dokumento ng loan/lease para sa iyong car at mga mortgage statement kung mayroon ka.

5. Ilagay muna sa tabi ang anumang court papers: mga demanda, mga notice ng garnishment, o mga judgments.

Kapag handa ka na, puwede mong gamitin ang get matched para kumonekta sa isang lisensyadong bankruptcy attorney na malapit sa iyo. Puwede mo rin i-explore ang chapters at ang aming guides para maunawaan ang basics bago ang iyong tawag.

- Maghanda, hindi maging perpekto—matutulungan ka ng iyong abogado na punan ang mga kulang.

- Nag-iiba ang pangangailangan sa dokumento ayon sa state at district, kaya i-confirm ang eksaktong listahan mo sa isang lisensyadong abogado.

Magkano ang karaniwang gastos sa pagkuha ng tulong (para walang surpresa)

Karamihan sa mga consumer bankruptcy attorneys ay naniningil ng flat fee, kasama ang kinakailangang court filing fee at isang maliit na kinakailangang credit-counseling fee. Ang eksaktong kabuuan ay depende kung magfa-file ka ng Chapter 7 o Chapter 13, gaano ka-komplikado ang iyong kaso, at ang iyong judicial district.

Bilang pangkalahatang ideya sa pag-budget, madalas nahuhulog ang mga flat fees sa mga hanay na ganito (hindi ito quotes):

- Chapter 7: kadalasang nasa paligid ng $1,000–$3,500 kasama ang court at counseling fees.

- Chapter 13: kadalasang nasa paligid ng $3,000–$6,000+ kasama ang court at counseling fees.

Puwedeng tumaas ang mga hanay na ito kung may maraming ari-arian, may foreclosure o malaking secured debt, kumplikado ang kamakailang kita, may mga naunang pag-file, o may mga karagdagang pag-file na kailangan sa iyong district. I-review ng iyong abogado ang iyong mga dokumento at ipapaliwanag ang inaasahang gastos bago ka magpatuloy.

- Mga karaniwang educational ranges ito, hindi garantiyang o quotes.

- Ang konsultasyon mo sa isang lisensyadong abogado ay dapat may kasamang kabuuang inaasahang fees at court costs.

Karamihan sa mga pag-file ng bankruptcy ay nangangailangan ng mga dokumentong nagpapakita kung sino ka, kung ano ang utang mo, at ang iyong kita at mga ari-arian—at puwedeng ma-confirm ng isang abogado sa iyong state/district ang eksaktong listahan at mga susunod na hakbang, nang libre sa pamamagitan ng matching.

Mga karaniwang tanong

Overwhelmed ako. Kailangan ko bang tipunin ang lahat ng dokumento bago ako makipag-usap sa abogado?

Hindi palagi. Mas gusto ng karamihan sa mga abogado na dalhin mo ang mayroon ka—lalo na ang iyong listahan ng creditors at mga dokumento ng kita—at saka nila sasabihin kung ano ang kulang at kung paano ito kukunin. Nag-iiba ang mga patakaran at listahan ng dokumento ayon sa state at district, kaya i-confirm ng iyong abogado ang eksaktong kailangan mo.

Paano kung wala akong pay stubs o tax returns?

Nangyayari iyon. I-review ng iyong abogado ang iyong sitwasyon at maaaring humingi ng kapalit gaya ng employer statements, bank records, o transcripts. Huwag hulaan ang mga total—sabihin sa iyong abogado kung ano ang mayroon ka.

Hihingi ba sa akin ang CleanSlate Match ng Social Security number ko o detalye ng bank account?

Hindi. Ang CleanSlate Match ay isang LIBRENG matching service at kinokolekta lang namin ang contact at general intent (pangalan, phone, optional email, state, language, at pangkalahatang pakiramdam ng iyong sitwasyon). Hindi kami humihingi ng SSNs o financial-account numbers.

Pipigilan ba ng pag-file ng bankruptcy ang foreclosure o wage garnishment?

Madaling mangyari na oo. Kapag na-file na ang bankruptcy case, ang “automatic stay” ay karaniwang nagpapahinto muna sa maraming collections, kabilang ang maraming foreclosure at wage garnishments. Nakasalalay ang detalye sa iyong kaso at sa timing, kaya i-confirm ang mga specifics sa isang lisensyadong bankruptcy attorney na malapit sa iyo.

Kung mag-file ako ng bankruptcy, mabubura ba ang lahat ng utang ko?

Hindi palagi. May ilang utang na kadalasang nananatili, tulad ng karamihan sa student loans, ilang partikular na recent income taxes, child support/alimony, maraming fines/penalties, at mga utang na may kinalaman sa fraud o ilang uri ng maling gawain. Maaaring i-review ng isang abogado ang iyong mga dokumento para ipaliwanag kung ano ang puwedeng o hindi puwedeng ma-discharge sa iyong partikular na sitwasyon.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →