Руководства

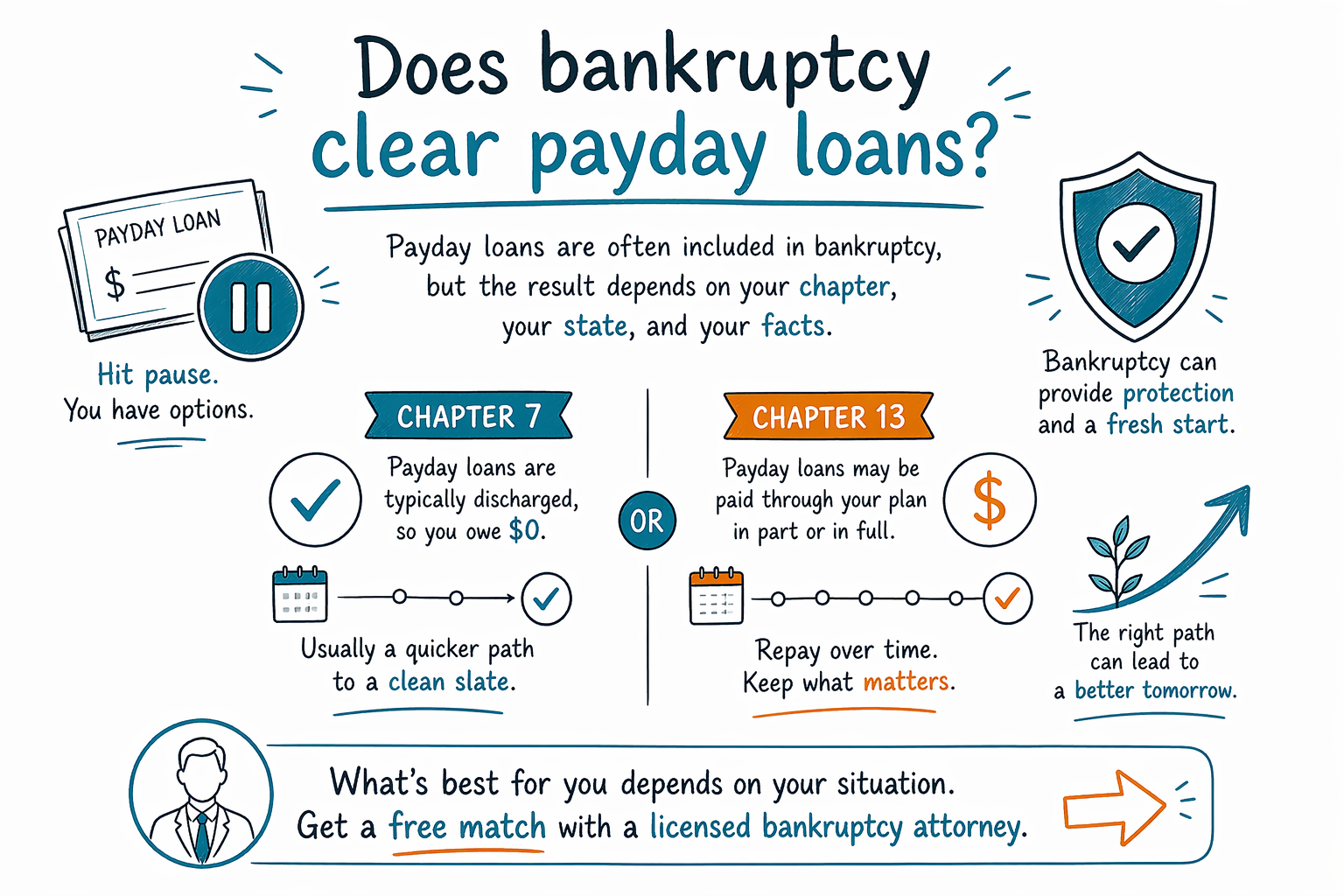

Списывает ли банкротство займы до зарплаты?

Обычно да — займы до зарплаты часто можно включить в банкротство, но точный результат зависит от вашей главы (chapter), вашего штата и обстоятельств дела. Банкротство не стирает все долги, поэтому лицензированный адвокат по банкротству должен проверить вашу ситуацию.

Короткий ответ: займы до зарплаты часто можно списать

Для многих людей займы до зарплаты рассматриваются как и другие необеспеченные долги — например, кредитные карты или медицинские счета. В деле по Главе 7 (Chapter 7) их могут полностью списать, если дело подходит под требования и не применяется какая-то особая проблема. В Главе 13 (Chapter 13) обычно долги погашаются через план рассрочки, и часть или весь остаток может выплачиваться со временем.

При этом правила банкротства различаются по штатам и судебным округам, а результат зависит от всех фактов вашего дела. Юрист в вашем регионе подскажет, как местные льготы (exemptions), практика подачи и правила по срокам могут повлиять на долг по займу до зарплаты.

Если хотите простое объяснение двух основных глав потребительского банкротства, см. Глава 7 vs. Глава 13.

Когда займу до зарплаты сложнее “стереться”

Займ до зарплаты не всегда бывает простым. Проблемы могут возникнуть, если заем был оформлен совсем недавно, если кредитор утверждает мошенничество, или если вы использовали банковский счет так, что случился овердрафт или связанный с этим другой долг. Если вы выписали постдатированный чек или дали авторизацию, которая уже привела к банковским комиссиям, эти “побочные” моменты могут потребовать отдельной проверки.

Также банкротство обычно не стирает все виды долгов. Часто “выживают” многие студенческие займы, недавние подоходные налоги, алименты на ребенка и супружескую поддержку, многие судебные штрафы, а также долги, связанные с мошенничеством или некоторыми неправомерными действиями. Каждое дело отличается, поэтому важно получить конкретную консультацию.

Что происходит, когда вы подаете заявление

Когда дело о банкротстве подано, обычно автоматически включается “автоматическая приостановка” (automatic stay). Как правило, она начинается сразу. Это может приостановить многие действия по взысканию, включая звонки, судебные иски, удержания из зарплаты (garnishment) и некоторые действия банков по взысканию.

Это не значит, что в каждом деле прекращаются все проблемы, и это не значит, что долг уже исчез. Это означает, что вы можете получить “передышку”, пока судебное разбирательство движется вперед. Если вы просрочили аренду, платеж по ипотеке или платеж за автомобиль, спросите у юриста, что лучше подходит под вашу ситуацию — Chapter 7 или Chapter 13.

Если вы еще только учитесь понимать, как в целом работает банкротство, начните с наших путеводителей.

Что принести адвокату по банкротству

Лицензированный адвокат по банкротству обычно может помочь быстрее, если вы принесете простой список ваших долгов, названия кредиторов и любые письма или судебные документы, которые вы уже получили. Не нужно собирать абсолютно все финансовые детали, прежде чем просить помощь.

Не отправляйте номера Social Security, номера банковских счетов, номера кредитных карт или полные остатки по счетам через онлайн-форму, если юрист специально не попросит вас передать эти данные безопасным способом. CleanSlate Match собирает только контактную информацию и общее намерение — например, ваш штат, предпочитаемый язык и короткое описание проблемы.

Если вы готовы, вы можете получить подбор лицензированного адвоката по банкротству рядом с вами. Для вас это бесплатно.

Сколько обычно стоит банкротство

Большинство адвокатов по потребительскому банкротству берут фиксированную плату (flat fee), а также вы оплачиваете судебный сбор за подачу заявления плюс небольшой обязательный сбор за кредитное консультирование. Общая стоимость зависит от главы, насколько дело сложное, и от того, где вы подаете.

Если говорить в общем диапазоне, дела по Chapter 7 часто обходятся дешевле, чем Chapter 13, потому что Chapter 13 обычно более вовлеченный. Но это только ориентировочные диапазоны, а не точные расценки. Местный адвокат сможет назвать реальную стоимость для вашего судебного округа после того, как посмотрит на вашу ситуацию. CleanSlate Match можно использовать бесплатно, а участвующие адвокаты платят фиксированную сумму за участие в подборе; вы нам ничего не платите.

Займы до зарплаты часто включают в банкротство, но результат зависит от вашей главы (chapter), вашего штата и обстоятельств — поэтому самый безопасный следующий шаг это бесплатный подбор с лицензированным адвокатом по банкротству.

Частые вопросы

Сможет ли кредитор по займу до зарплаты продолжать взыскивать после того, как я подам на банкротство?

Обычно автоматическая приостановка останавливает большинство действий по взысканию сразу после подачи дела, но не каждое действие одинаково в каждом конкретном случае. Местный адвокат по банкротству может объяснить, что должно остановиться прямо сейчас, где вы живете.

Может ли банкротство убрать долг по займу до зарплаты, если заем был оформлен совсем недавно?

Возможно, но недавние займы могут вызвать дополнительные вопросы, особенно если кредитор утверждает мошенничество или если были проблемы с овердрафтом в банке. Лицензированный адвокат должен проверить сроки и документы до того, как вы решите.

CleanSlate Match — это юридическая фирма?

Нет. CleanSlate Match — это бесплатный сервис подбора, а не юридическая фирма и не ваш адвокат. Мы помогаем связать людей с лицензированным адвокатом по банкротству рядом с ними.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →