Mga gabay

Nililinis ba ng bankruptcy ang mga payday loan?

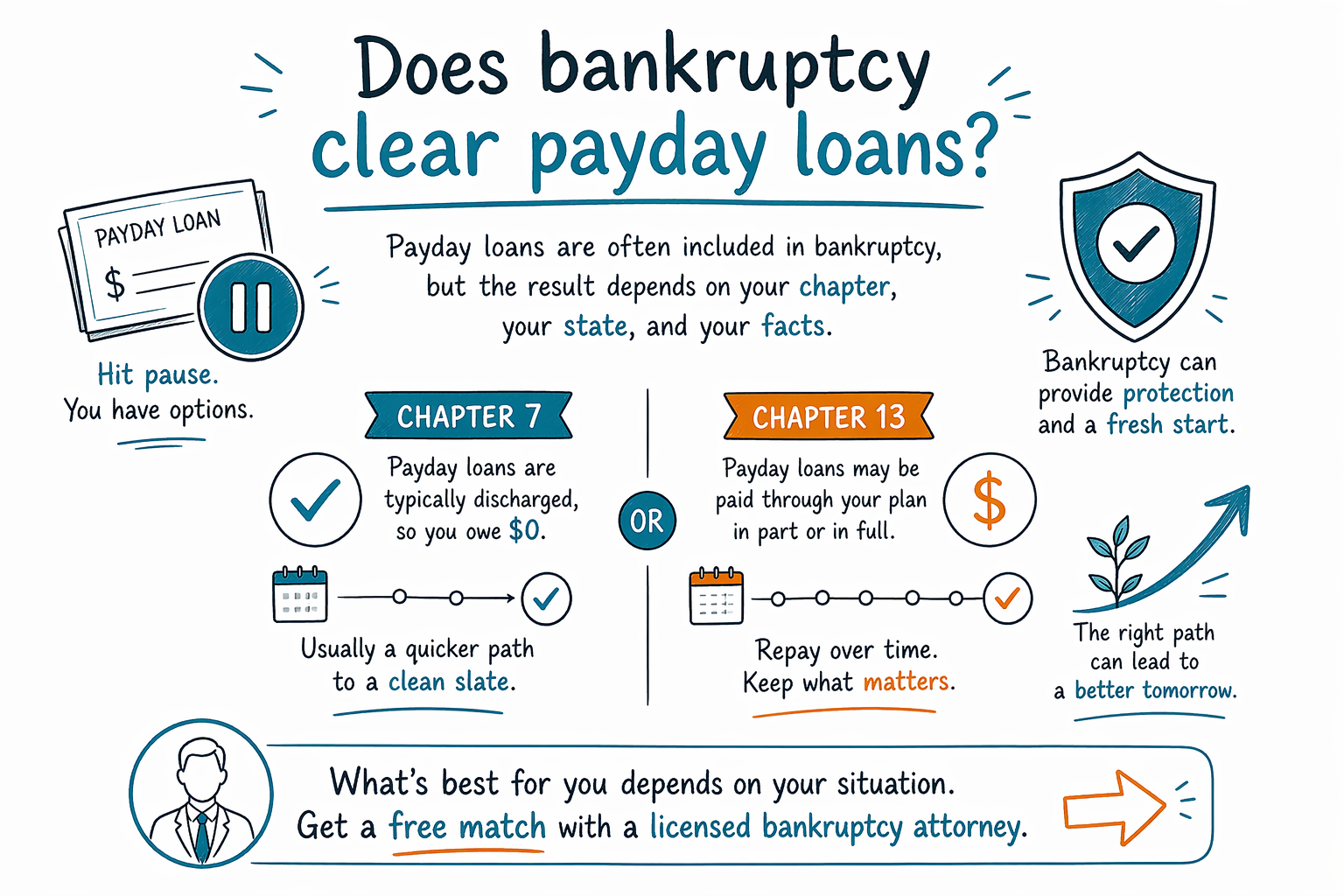

Kadalasan, oo—madalas na puwedeng isama ang mga payday loan sa bankruptcy, pero ang eksaktong magiging resulta ay nakadepende sa chapter na iyong ihahain, sa iyong estado, at sa mga detalye ng iyong kaso. Hindi natatanggal ng bankruptcy ang lahat ng utang, kaya dapat ipa-review ng isang lisensyadong bankruptcy attorney ang sitwasyon mo.

Maikling sagot: kadalasan puwedeng ma-discharge ang payday loans

Para sa maraming tao, ang mga payday loan ay itinuturing na parang iba pang unsecured na utang, tulad ng credit cards o medical bills. Sa isang Chapter 7 case, puwede itong mabura kung kwalipikado ang kaso at walang espesyal na problema na nalalapat. Sa Chapter 13, kadalasan itong hinahawakan sa pamamagitan ng repayment plan, at puwedeng mabayaran ang ilan o lahat ng balanse sa paglipas ng panahon.

Gayunman, nag-iiba ang mga patakaran sa bankruptcy ayon sa estado at judicial district, at ang magiging kinalabasan ay nakadepende sa buong detalye ng iyong kaso. Masasabi ng isang abogado sa iyong lugar kung paano maaapektuhan ng mga local exemptions, filing practices, at mga tuntunin sa tiyempo ang utang mo sa payday loan.

Kung gusto mo ng simpleng pangkalahatang-ideya sa dalawang pangunahing consumer bankruptcy chapter, tingnan ang Chapter 7 vs. Chapter 13.

Kapag mas mahirap nang burahin ang payday loan

Hindi palaging simple ang payday loan. Puwedeng lumitaw ang mga problema kung ang loan ay sobrang kamakailan, kung inaangkin ng lender na may fraud, o kung gumamit ka ng bank account sa paraan na humantong sa overdraft o iba pang kaugnay na utang. Kung sumulat ka ng post-dated check o nagbigay ka ng authorization na nakapag-trigger na ng mga bank fees, maaaring kailangan ng hiwalay na pagsusuri sa mga kasong iyon.

Hindi rin karaniwang nabubura ng bankruptcy ang lahat ng uri ng utang. Karaniwang mga utang na maaaring manatili pa rin ay ang karamihan sa student loans, kamakailang income taxes, child support at alimony, maraming court fines, at mga utang na naka-ugnay sa fraud o sa ilang uri ng maling pag-uugali. Magkaiba ang bawat kaso, kaya mahalagang kumuha ng partikular na payo.

Ano ang mangyayari kapag nag-file ka

Kapag na-file ang isang bankruptcy case, karaniwang magsisimula agad ang automatic stay. Puwede nitong mapahinto ang maraming collection actions, kabilang ang mga tawag, demanda, wage garnishment, at ilang uri ng bank collection activity.

Hindi ibig sabihin nito na humihinto ang lahat ng problema sa bawat kaso, at hindi rin ibig sabihin na ang utang ay tapos na agad. Ibig sabihin nito ay maaari kang magkaroon ng “breathing room” habang nagpapatuloy ang kaso sa korte. Kung nahuhuli ka sa renta, mortgage, o payment sa kotse, tanungin ang isang abogado kung mas bagay sa sitwasyon mo ang Chapter 7 o Chapter 13.

Kung nag-aaral ka pa kung paano gumagana ang bankruptcy sa pangkalahatan, puwede kang magsimula sa aming mga guides.

Ano ang dapat dalhin sa isang bankruptcy lawyer

Karaniwang mas mabilis matutulungan ka ng isang lisensyadong bankruptcy attorney kung magdadala ka ng simpleng listahan ng iyong mga utang, ang mga pangalan ng mga lender, at anumang mga liham o dokumento ng korte na natanggap mo. Hindi mo kailangang tipunin ang bawat detalye ng pananalapi bago humingi ng tulong.

Huwag magpadala ng Social Security numbers, bank account numbers, credit card numbers, o buong account balances sa pamamagitan ng online form maliban kung partikular na hihilingin iyon ng abogado sa isang ligtas na paraan. Ang CleanSlate Match ay nangongolekta lang ng contact information at general intent, tulad ng iyong estado, gustong wika, at maikling paglalarawan ng problema.

Kung handa ka na, puwede kang magpakatugma sa isang lisensyadong bankruptcy attorney na malapit sa’yo. Libre ito para sa’yo.

Magkano kadalas ang bankruptcy?

Karamihan sa mga consumer bankruptcy attorney ay naniningil ng flat fee, at babayaran mo rin ang court filing fee plus ang maliit na required credit-counseling fee. Ang kabuuang halaga ay nakadepende sa chapter, kung gaano ka-komplikado ang kaso, at kung saan ka magfa-file.

Bilang pangkalahatang hanay, kadalasang mas mura ang Chapter 7 kaysa Chapter 13, dahil karaniwang mas involved ang Chapter 13. Pero ang mga ito ay magaspang na hanay lang, hindi quotes. Masasabi ng isang lokal na abogado ang aktwal na gastos para sa iyong district matapos tingnan ang sitwasyon mo. Libre gamitin ang CleanSlate Match, at ang mga kalahok na abogado ay nagbabayad ng flat fee para makasali; hindi mo kami binabayaran.

Kadalasan kasama ang mga payday loan sa bankruptcy, pero ang magiging resulta ay nakadepende sa iyong chapter, sa iyong estado, at sa mga detalye ng iyong sitwasyon—kaya ang pinakaligtas na susunod na hakbang ay ang libreng match sa isang lisensyadong bankruptcy attorney.

Mga karaniwang tanong

Kokolektahin pa rin ba ng payday lender ang utang ko pagkatapos akong mag-file ng bankruptcy?

Kadalasan, ang automatic stay ay nagpapahinto sa karamihan ng collection kapag na-file na ang kaso, pero hindi pare-pareho ang bawat aksyon sa bawat kaso. Masasabi ng isang lokal na bankruptcy lawyer kung ano ang dapat huminto agad sa lugar mo.

Nababawas ba ng bankruptcy ang payday loan debt kung sobrang recent ng loan?

Posible, pero ang mga recent na loan ay puwedeng magtaas ng dagdag na katanungan, lalo na kung inaangkin ng lender na may fraud o kung may mga isyu sa bank overdraft. Dapat i-review ng isang lisensyadong abogado ang tiyempo at mga dokumento bago ka magdesisyon.

Ang CleanSlate Match ba ay isang law firm?

Hindi. Ang CleanSlate Match ay libreng matching service, hindi law firm at hindi rin ikaw ang abogado namin. Tinutulungan naming ikonekta ang mga tao sa isang lisensyadong bankruptcy attorney na malapit sa kanila.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →