Guías

¿El quiebre de empresa (bankruptcy) elimina préstamos de nómina?

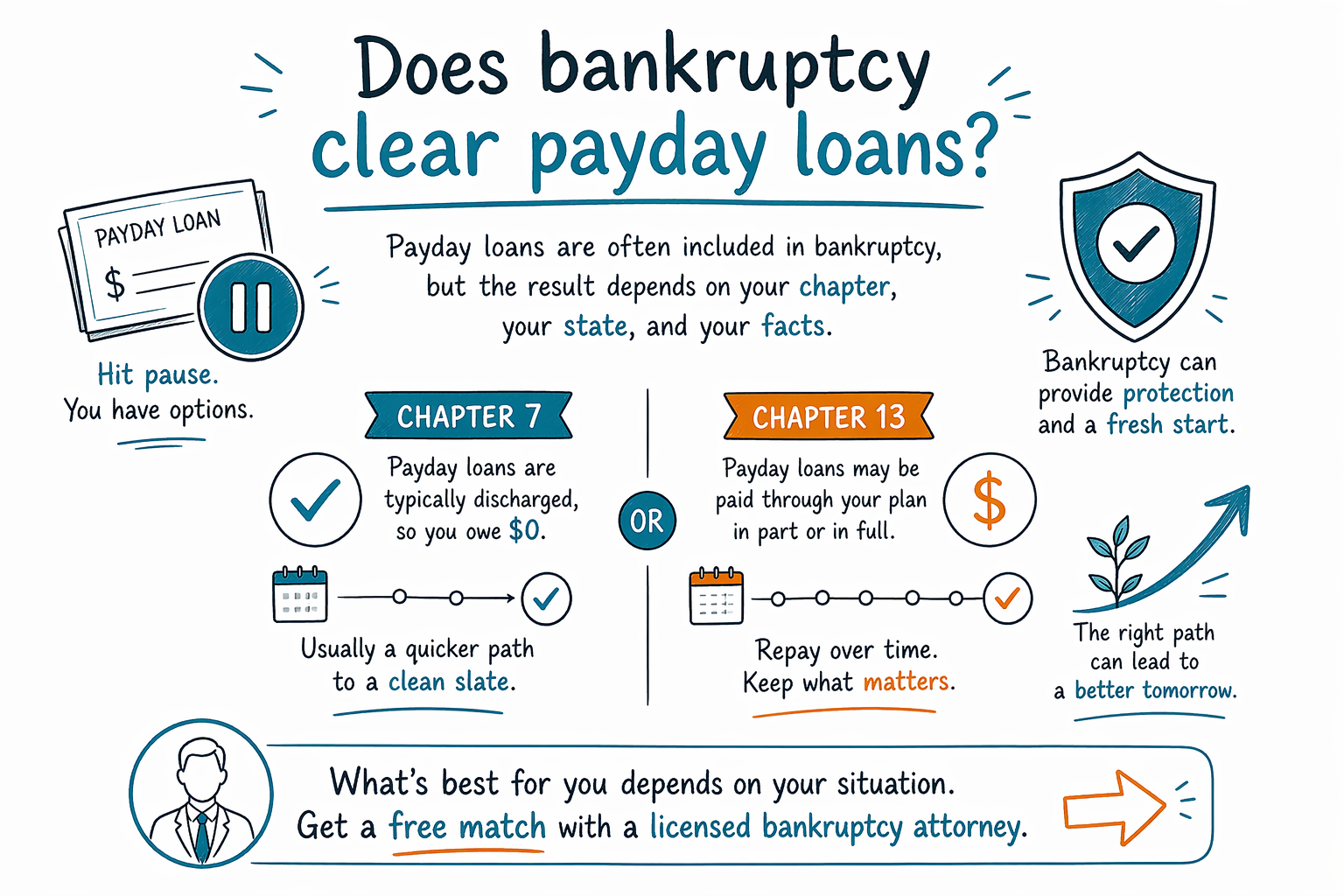

Por lo general, sí: los préstamos de nómina a menudo se pueden incluir en el quiebre de empresa (bankruptcy), pero el resultado exacto depende de tu capítulo (chapter), de tu estado y de los hechos de tu caso. El quiebre de empresa (bankruptcy) no elimina todas las deudas, así que un abogado de quiebras con licencia debe revisar tu situación.

Respuesta corta: los préstamos de nómina a menudo se pueden eliminar

Para muchas personas, los préstamos de nómina se tratan como otras deudas no garantizadas, como tarjetas de crédito o facturas médicas. En un caso del Capítulo 7 (Chapter 7), podrían borrarse si el caso califica y no aplica ningún problema especial. En el Capítulo 13 (Chapter 13), normalmente se manejan a través de un plan de pagos, y es posible que se pague parte o todo el saldo con el tiempo.

Dicho esto, las reglas de quiebres de empresa (bankruptcy) varían según el estado y el distrito judicial, y el resultado depende de los hechos completos de tu caso. Un abogado de tu zona puede decirte cómo las exenciones locales, las prácticas de presentación y las reglas de tiempo pueden afectar tu deuda por préstamo de nómina.

Si quieres una explicación sencilla en inglés de los dos capítulos principales de quiebras para consumidores, mira Chapter 7 vs. Chapter 13.

Cuándo un préstamo de nómina puede ser más difícil de eliminar

Un préstamo de nómina no siempre es tan simple. Pueden surgir problemas si el préstamo es muy reciente, si el prestamista alega fraude, o si usaste una cuenta bancaria de una manera que provocó un sobregiro (overdraft) u otra deuda relacionada. Si escribiste un cheque posfechado o diste una autorización que ya activó cargos bancarios, esos temas adicionales podrían necesitar revisión por separado.

Además, el quiebre de empresa (bankruptcy) normalmente no elimina todo tipo de deudas. Las deudas comunes que podrían sobrevivir incluyen la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de hijos y pensión alimenticia (alimony), muchas multas judiciales y deudas relacionadas con fraude o ciertas conductas indebidas. Cada caso es diferente, así que es importante obtener asesoría específica.

Qué pasa cuando presentas

Cuando se presenta un caso de quiebre de empresa (bankruptcy), la suspensión automática (automatic stay) por lo general empieza de inmediato. Eso puede pausar muchas acciones de cobro, incluidas llamadas, demandas, embargo de salario (wage garnishment) y algunas actividades de cobro del banco.

Esto no significa que todos los problemas se detengan en todos los casos, y tampoco significa que la deuda ya desapareció. Significa que podrías tener un respiro mientras el caso avanza ante la corte. Si estás atrasado con la renta, una hipoteca o el pago del auto también, pregunta a un abogado si el Capítulo 7 (Chapter 7) o el Capítulo 13 (Chapter 13) se ajustan mejor a tu situación.

Si todavía estás aprendiendo cómo funciona el quiebre de empresa (bankruptcy) en general, puedes empezar con nuestros guides.

Qué llevar a un abogado de quiebras

Un abogado de quiebras con licencia puede ayudarte con más rapidez si llevas una lista sencilla de tus deudas, los nombres de los acreedores y cualquier carta o documento judicial que hayas recibido. No necesitas reunir todos los detalles financieros antes de pedir ayuda.

No envíes números de Seguro Social (Social Security numbers), números de cuentas bancarias, números de tarjetas de crédito ni saldos completos de cuentas a través de un formulario en línea, a menos que un abogado los solicite específicamente de una manera segura. CleanSlate Match solo recopila información de contacto e intención general, como tu estado, el idioma preferido y una descripción breve del problema.

Si estás listo, puedes get matched con un abogado de quiebras con licencia cerca de ti. Es gratis para ti.

Cuánto suele costar el quiebre de empresa (bankruptcy)

La mayoría de los abogados de quiebras para consumidores cobran una tarifa fija, y también pagas la tarifa de presentación ante el tribunal más una pequeña tarifa obligatoria de asesoría crediticia. El costo total depende del capítulo, de qué tan complicado sea el caso y de dónde lo presentes.

Como referencia general, los casos del Capítulo 7 (Chapter 7) a menudo son menos costosos que los del Capítulo 13 (Chapter 13), porque el Capítulo 13 normalmente es más involucrado. Pero estos son solo rangos aproximados, no son cotizaciones. Un abogado local puede decirte el costo real para tu distrito después de revisar tu situación. CleanSlate Match es gratis y los abogados que participan pagan una tarifa fija para formar parte; no nos pagas a nosotros.

Los préstamos de nómina a menudo se incluyen en el quiebre de empresa (bankruptcy), pero el resultado depende de tu capítulo, de tu estado y de tus hechos; así que el siguiente paso más seguro es un emparejamiento gratuito con un abogado de quiebras con licencia.

Preguntas comunes

¿Un prestamista de préstamo de nómina podrá seguir cobrando después de que presente quiebre de empresa (bankruptcy)?

Por lo general, la suspensión automática (automatic stay) pausa la mayoría de los cobros una vez que se presenta el caso, pero no todas las acciones son iguales en cada caso. Un abogado local de quiebras puede explicar qué debería detenerse de inmediato donde vives.

¿El quiebre de empresa (bankruptcy) puede eliminar la deuda de un préstamo de nómina si el préstamo es muy reciente?

Tal vez, pero los préstamos recientes pueden generar preguntas adicionales, especialmente si el prestamista alega fraude o si hubo problemas de sobregiro en el banco. Un abogado con licencia debería revisar el momento y los documentos antes de que decidas.

¿CleanSlate Match es un bufete de abogados (law firm)?

No. CleanSlate Match es un servicio gratuito de emparejamiento, no un bufete de abogados (law firm) ni tu abogado. Ayudamos a conectar a las personas con un abogado de quiebras con licencia cerca de ellas.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →