Руководства

Банкротство и ваш банковский счет

Беспокоитесь о том, что банкротство сделает с вашим банковским счетом? Это руководство объясняет общие правила простыми словами: что обычно происходит, на что обратить внимание и как бесплатно подобрать лицензированного адвоката по банкротству рядом с вами.

Короткий ответ: банкротство заберет деньги с вашего банковского счета?

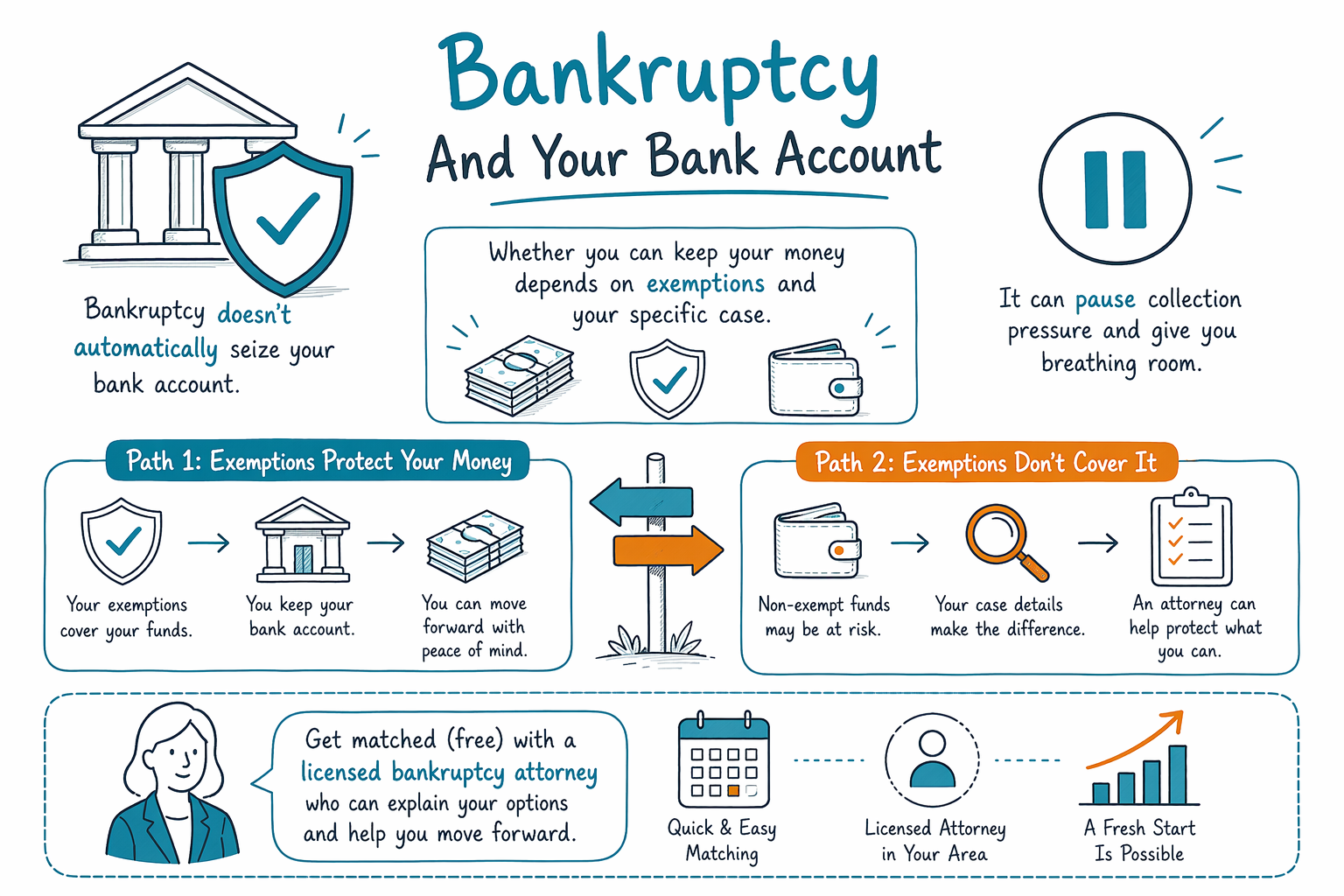

Чаще всего банкротство само по себе не «обнуляет» ваш банковский счет автоматически. Когда дело подается, вашу ситуацию рассматривают с учетом льгот (исключений) при банкротстве, и многие люди могут оставить себе необходимые средства — особенно на базовые нужды в быту.

При этом итог сильно зависит от штата, конкретной главы (глава 7 vs. глава 13) и обстоятельств вашего дела. Некоторая наличность может обрабатываться по-разному в зависимости от того, откуда она взялась, и можно ли ее защитить льготами.

Поскольку правила меняются и могут быть техническими, самый безопасный следующий шаг — поговорить с лицензированным адвокатом по банкротству в вашем регионе и подтвердить, что будет именно с вашим счетом.

- Обычно банкротство — это не автоматическое «списание средств с банковского счета», но важны детали.

- Льготы и выбор главы могут определить, защищены ли ваши деньги.

Как дело о банкротстве влияет на банковский счет (в целом)

Когда вы подаете заявление, цель — урегулировать долги через процедуру суда по банкротству, а не наказывать вас за наличие банковского счета. Суд и доверительный управляющий (trustee) могут оценивать имущество, включая наличные в счетах, с применением правил льгот для вашего штата.

Во многих случаях вы можете оставить себе деньги, защищенные льготами. Адвокаты часто помогают людям заранее продумать, что нужно раскрыть, и как законно защитить определенные средства.

Если у вас есть деньги, которые не защищены (или выглядит так, что деньги незадолго до подачи заявления перемещали), у доверительного управляющего могут возникнуть вопросы, а итог может быть другим. Поэтому важно получить индивидуальную консультацию, прежде чем вносить изменения.

Глава 7 vs. глава 13: чем отличается для банковских счетов?

Глава 7 обычно сосредоточена на том, есть ли незащищенные (не подлежащие исключению) активы. Если определенные активы (включая незащищенную наличность) доступны, доверительный управляющий может использовать их в интересах кредиторов. При этом многие люди по-прежнему сохраняют необходимое имущество за счет льгот.

Глава 13 переорганизует ваши долги и создает утвержденный судом план платежей на протяжении времени. Ваш доход участвует в плане, и активность на вашем банковском счете может иметь значение, потому что план должен быть осуществимым. В обмен глава 13 иногда помогает людям наверстать некоторые долги (например, некоторые просрочки по ипотеке), одновременно делая регулярные платежи.

Какая глава лучше подходит — зависит от вашего дохода, ваших долгов, льгот вашего штата и других деталей. Ваш адвокат сможет объяснить, что вероятнее всего для вашей ситуации и что вам потребуется документально подтвердить.

- Глава 7 часто связана с незащищенными активами; глава 13 — с планом выплат.

- Льготы вашего штата и ваши обстоятельства определяют, что вы сможете оставить.

Льготы: ключевое понятие, которое может защитить деньги

Льготы — это правила, которые позволяют вам сохранить определенное имущество или суммы стоимости даже во время банкротства. Во многих штатах есть конкретные категории льгот для денег и некоторых необходимых вещей.

Поскольку льготы отличаются по штатам (а иногда и по судебному округу), одна и та же сумма наличных может быть защищена в одном месте и не быть защищенной в другом. Поэтому ваш адвокат будет разбирать льготы вашего штата, а также сроки и источник средств.

Если вы переживаете — это понятно. Лицензированный адвокат по банкротству поможет вам разобраться, какие льготы могут применяться, и какие вопросы суд или доверительный управляющий, скорее всего, будет задавать — чтобы вам не приходилось гадать.

Важные ограничения: что банкротство обычно не может «стереть», и с чем быть осторожным

Банкротство может помочь списать многие потребительские долги, но оно не стирает автоматически все без исключения. Часто «выживают» следующие долги: большинство студенческих кредитов, недавние подоходные налоги, алименты на ребенка и алименты/содержание бывшего супруга, большинство штрафов, назначенных судом, а также долги, связанные с мошенничеством или определенными неправомерными действиями. Итоги зависят от конкретного дела.

Что касается банковских счетов, избегайте «последних минут» действий, которые могут выглядеть как сокрытие активов. Например, перевод денег друзьям или семье, перемещение средств, чтобы их было сложнее отследить, или крупные траты прямо перед подачей заявления могут создать серьезные проблемы.

Если вы не уверены, безопасно ли что-то делать, спросите лицензированного адвоката до того, как предпримете действия. Если вы уже подали заявление или вот-вот подадите, сообщите вашему адвокату о ваших счетах и недавних поступлениях, чтобы он мог подсказать, что допустимо по правилам.

Подберите лицензированного адвоката по банкротству (бесплатно) и подготовьте нужную информацию

CleanSlate Match — это БЕСПЛАТНАЯ служба подбора, а не юридическая фирма и не ваш адвокат. Мы помогаем связаться с лицензированным адвокатом по банкротству рядом с вами, который может рассмотреть вашу ситуацию и объяснить, что банкротство может и не может сделать для ваших счетов, долгов и ваших целей.

Чтобы защитить вашу приватность, мы собираем только контактную информацию и общие сведения о намерениях (например, ваше имя, номер телефона, опционально адрес электронной почты, ваш штат и предпочитаемый язык). Мы не просим ваш номер Social Security, номера банковских счетов или остатки на счетах.

Когда вы встретитесь с адвокатом, будьте готовы обсудить типы ваших долгов и базовые обстоятельства вашей финансовой ситуации. Адвокат объяснит варианты по главам, возможное влияние на ваши счета, судебные процедуры и честный диапазон стоимости для вашего региона.

- CleanSlate Match бесплатен для вас и не подает заявление о банкротстве.

- Правила различаются по штатам и судебным округам — уточните детали у лицензированного адвоката по банкротству.

Банкротство не конфискует автоматически ваш банковский счет, но сможете ли вы сохранить свои деньги, зависит от льгот и вашей конкретной ситуации — поэтому бесплатно подберите лицензированного адвоката по банкротству, чтобы подтвердить, что подходит именно вам.

Частые вопросы

Смогу ли я оставить деньги на моем текущем или сберегательном счете после подачи заявления?

Чаще всего — да, если средства защищены льготами при банкротстве вашего штата и исходя из обстоятельств вашего дела. Точный результат зависит от вашего штата и главы (глава 7 vs. глава 13), а также от того, считаются ли эти деньги «льготируемыми» (защищенными) или нет.

Могу ли я снять деньги или перевести их на другой счет прямо перед подачей заявления?

Будьте очень осторожны. Переводы в последний момент или необычные траты могут вызвать проблемы и повлиять на дело. Лучший подход — обсудить ваши счета и недавние операции с лицензированным адвокатом по банкротству, прежде чем вносить изменения.

Глава 7 или глава 13 по-разному влияет на мой банковский счет?

Да. Глава 7 в целом сосредоточена на том, есть ли незащищенные активы, а глава 13 — на вашей способности делать платежи по плану в течение времени. Адвокат может объяснить, что это, вероятнее всего, означает для ваших счетов в вашем штате и судебном округе.

Какие долги останутся после банкротства?

Многие долги можно списать, но некоторые обычно «сохраняются», включая большинство студенческих кредитов, определенные недавние подоходные налоги, алименты на ребенка/содержание, многие штрафы, а также долги, связанные с мошенничеством или определенным неправомерным поведением. Адвокат может рассмотреть ваши конкретные долги и объяснить вероятные исходы.

Похожие материалы

Простое сравнение двух основных видов потребительского банкротства, когда каждый вариант уместен, и как помогает адвокат.

Открыть → Какие долги банкротство может и не может списатьКакие долги банкротство «обнуляет», а какие остаются (как большинство студенческих кредитов и алименты) — и почему это важно.

Открыть → Потеряю ли я дом или машину при банкротстве?Как льготы (exemptions) и две главы влияют на ваш дом и автомобиль — и почему многие сохраняют и то, и другое.

Открыть →