Guías

Quiebra y tu cuenta bancaria

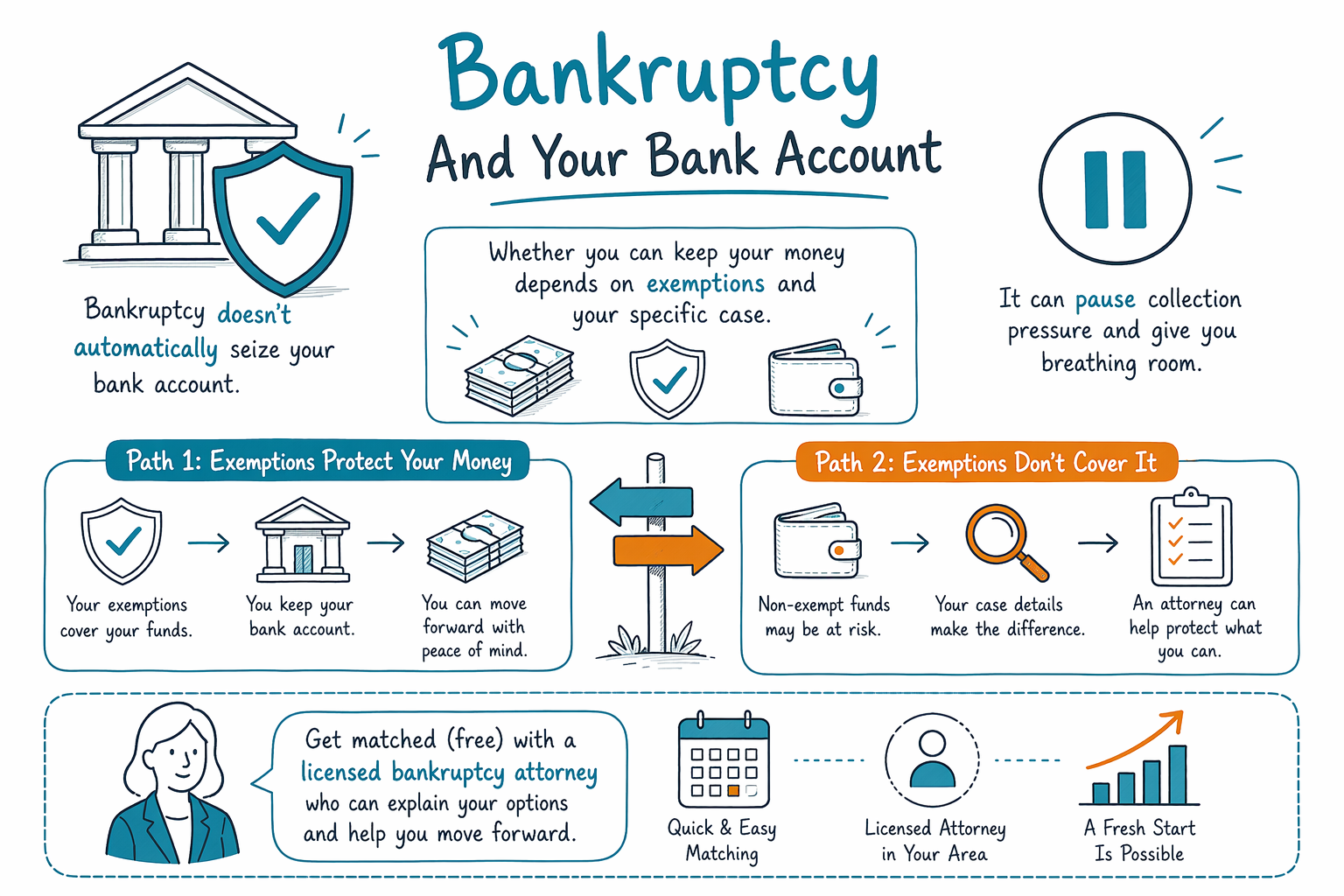

¿Te preocupa lo que la quiebra hará con tu cuenta bancaria? Esta guía explica las reglas generales en lenguaje sencillo: qué suele pasar, en qué debes fijarte y cómo puedes hacer match con un abogado de bancarrota con licencia cerca de ti.

Respuesta rápida: ¿la quiebra le quita el dinero de tu cuenta bancaria?

A menudo, la quiebra no “vacía” automáticamente tu cuenta bancaria. Cuando se presenta un caso, tu situación se revisa bajo las exenciones de la bancarrota, y muchas personas pueden conservar fondos necesarios, especialmente para necesidades básicas de vida.

Dicho eso, los resultados varían mucho según el estado, el capítulo específico (Capítulo 7 vs. Capítulo 13) y los hechos de tu caso. Es posible que el dinero en efectivo se trate de forma diferente según de dónde provino y si puede protegerse con las exenciones.

Como las reglas cambian y pueden ser técnicas, el paso más seguro es hablar con un abogado de bancarrota con licencia en tu zona y confirmar qué pasaría con tu cuenta en particular.

- Por lo general, la quiebra no es un “barrido” automático de cuentas bancarias, pero los detalles sí importan.

- Las exenciones y la elección del capítulo pueden determinar si los fondos están protegidos.

Cómo afecta un caso de quiebra tu cuenta bancaria (en general)

Al presentar, el objetivo es manejar tus deudas a través del proceso del tribunal de quiebras, no castigarte por tener una cuenta bancaria. El tribunal y el administrador (trustee) pueden revisar activos, incluyendo el efectivo en cuentas, usando las reglas de exención de tu estado.

En muchos casos, puedes conservar el dinero que esté protegido por exenciones. Los abogados a menudo ayudan a las personas a planear qué deben revelar y cómo proteger ciertos fondos de manera legal.

Si tienes dinero que no está protegido (o si parece que se movió dinero cerca de la fecha de presentación), el administrador puede tener preguntas y el resultado podría ser diferente. Por eso es importante obtener orientación personalizada antes de hacer cambios.

Capítulo 7 vs. Capítulo 13: ¿qué cambia para las cuentas bancarias?

El Capítulo 7 normalmente se enfoca en si existen activos no exentos. Si ciertos activos (incluido efectivo no protegido) están disponibles, un administrador podría utilizarlos en beneficio de los acreedores. Muchas personas aun así conservan su propiedad esencial mediante exenciones.

El Capítulo 13 reorganiza tus deudas y crea un plan de pagos aprobado por el tribunal a lo largo del tiempo. Tus ingresos se incluyen en el plan, y la actividad de tu cuenta bancaria puede importar porque el plan debe ser viable. A cambio, el Capítulo 13 a veces puede ayudar a las personas a ponerse al día con ciertas deudas (como algunos atrasos de hipoteca) mientras hacen pagos constantes.

Qué capítulo se ajusta mejor depende de tus ingresos, tus deudas, las exenciones de tu estado y otros detalles. Tu abogado puede explicarte qué es probable para tu situación y qué tendrías que documentar.

- El Capítulo 7 suele tratar sobre activos no exentos; el Capítulo 13 trata sobre un plan de pago.

- Las exenciones de tu estado y tus circunstancias determinan lo que puedes conservar.

Exenciones: la idea clave que puede proteger dinero

Las exenciones son reglas que te permiten conservar cierta propiedad o montos de valor, incluso en quiebra. Muchos estados tienen categorías específicas de exención para dinero y ciertas necesidades.

Como las exenciones varían según el estado (y a veces según el distrito), la misma cantidad de efectivo podría estar protegida en un lugar y no en otro. Por eso tu abogado revisará el estado, el momento y el origen de los fondos.

Si te preocupa, es entendible. Un abogado de bancarrota con licencia puede guiarte por qué exenciones podrían aplicar y qué preguntas es probable que el tribunal o el administrador haga, para que no tengas que adivinar.

Límites importantes: lo que la quiebra normalmente no puede eliminar y en qué tener cuidado

La quiebra puede ayudar a eliminar muchas deudas de consumo, pero no borra automáticamente todo. Deudas comunes que a menudo sobreviven incluyen: la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, pensión alimenticia y manutención (child support y alimony), la mayoría de las multas del tribunal y deudas relacionadas con fraude o con ciertas conductas indebidas. Los resultados dependen del caso individual.

En cuanto a cuentas bancarias específicamente, evita movimientos “de último minuto” que puedan parecer que estás ocultando activos. Por ejemplo, transferir dinero a amigos o familiares, mover fondos para mantenerlos fuera de alcance, o gastar grandes cantidades justo antes de presentar puede causar problemas serios.

Si no estás seguro de si algo es seguro, pregunta a un abogado con licencia antes de actuar. Si ya presentaste o estás por presentar, dile a tu abogado sobre tus cuentas y los depósitos recientes para que pueda asesorarte dentro de las reglas.

Haz match con un abogado de bancarrota con licencia (gratis) y trae la información correcta

CleanSlate Match es un servicio GRATUITO de matching, no es un despacho legal ni es tu abogado. Te ayudamos a conectarte con un abogado de bancarrota con licencia cerca de ti para que revise tu situación y te explique qué puede y qué no puede hacer la quiebra para tus cuentas, deudas y metas.

Para proteger tu privacidad, solo recopilamos información de contacto e intención general (como tu nombre, número de teléfono, correo electrónico opcional, tu estado y tu idioma preferido). No pedimos tu número de Seguro Social, números de cuentas bancarias ni saldos de cuentas.

Cuando te reúnas con el abogado, prepárate para hablar sobre el tipo de deudas que tienes y lo básico de tu situación financiera. Tu abogado explicará las opciones del capítulo, cualquier impacto probable en tus cuentas, los procedimientos del tribunal y el rango honesto de costos para tu zona.

- CleanSlate Match es gratis para ti y no presenta una quiebra.

- Las reglas varían por estado y por distrito: confirma los detalles con un abogado de bancarrota con licencia.

La quiebra no se lleva automáticamente tu cuenta bancaria, pero si puedes conservar tu dinero depende de las exenciones y de tu caso específico. Por eso, haz match (gratis) con un abogado de bancarrota con licencia para confirmar qué aplica para ti.

Preguntas comunes

¿Puedo conservar dinero en mi cuenta de cheques o ahorros después de presentar?

Muchas veces, sí—si los fondos están protegidos por las exenciones de quiebra de tu estado y por los hechos de tu caso. El resultado exacto depende de tu estado y del capítulo (Capítulo 7 vs. Capítulo 13), y de si el dinero se considera “exento” o no.

¿Puedo retirar dinero o moverlo a otra cuenta justo antes de presentar?

Ten mucho cuidado. Las transferencias de último minuto o los gastos inusuales pueden causar problemas y afectar el caso. La mejor opción es hablar con un abogado de bancarrota con licencia sobre tus cuentas y la actividad reciente antes de hacer cambios.

¿El Capítulo 7 o el Capítulo 13 afecta mi cuenta bancaria de manera diferente?

Sí. El Capítulo 7 generalmente se enfoca en si hay activos no exentos, mientras que el Capítulo 13 se enfoca en tu capacidad para hacer pagos del plan con el tiempo. Tu abogado puede explicarte qué es lo más probable para tus cuentas en tu estado y distrito.

¿Qué deudas seguirán existiendo después de la quiebra?

Muchas deudas se pueden eliminar, pero algunas por lo general sobreviven, incluyendo la mayoría de los préstamos estudiantiles, ciertos impuestos recientes sobre ingresos, pensión alimenticia/manutención, muchas multas y deudas relacionadas con fraude o cierta mala conducta. Tu abogado puede revisar tus deudas específicas y explicar los resultados probables.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →