Tu situación

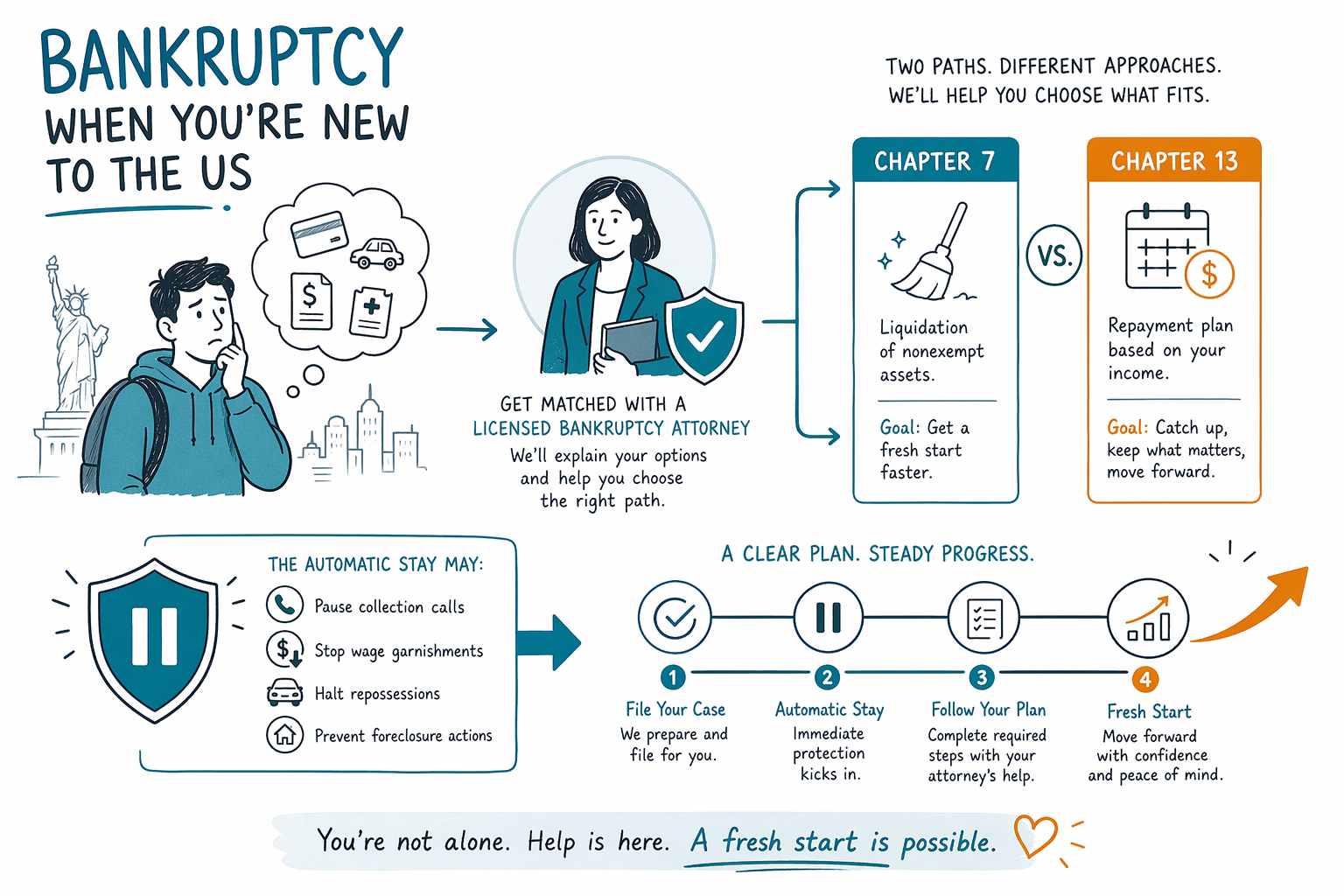

Quiebra cuando eres nuevo en EE. UU.

Si eres nuevo en EE. UU. y estás abrumado por las deudas, no tienes que adivinar tus próximos pasos solo. CleanSlate Match es gratis y puede conectarte con un abogado de quiebras con licencia cerca de ti—muchas veces, en tu idioma.

No estás solo—ser nuevo en EE. UU. puede hacer que la deuda se sienta imposible

Cuando llegas a un país nuevo, las reglas, las cartas y los plazos relacionados con la deuda pueden sentirse abrumadores. Podrías estar lidiando con tarjetas de crédito, cuentas médicas, problemas de vivienda, retención de salario (garnishment), o una demanda.

También es común sentirse avergonzado o tener miedo de pedir ayuda. Por favor ten en cuenta esto: los problemas de deuda le pasan a personas reales, y recibir orientación clara desde temprano puede marcar una gran diferencia.

CleanSlate Match no presenta una quiebra ni brinda asesoría legal. Somos un servicio gratuito de vinculación que recopila únicamente datos básicos de contacto e intención general, y luego te ayuda a conectar con un abogado de quiebras con licencia que puede explicarte tus opciones para tu situación específica.

Empieza con lo básico: la quiebra no es igual para todos

La quiebra es un proceso de un tribunal federal, pero los detalles dependen de dónde vives y de cómo sea tu caso. El Capítulo 7 y el Capítulo 13 son las dos opciones más comunes para consumidores.

Un abogado de quiebras con licencia puede revisar tus deudas, tus ingresos y el momento de cualquier acción de cobro (como la retención de salario o la ejecución hipotecaria) y luego explicarte qué capítulo—si es que aplica—encaja con tu situación. Las reglas también pueden cambiar con el tiempo, por lo que es importante obtener información actual y local.

Capítulo 7 vs. Capítulo 13—¿cuál es la diferencia?

El Capítulo 7 a menudo se menciona cuando alguien necesita una vía más rápida para obtener el alta (discharge) de muchos tipos de deudas, si califica bajo la prueba de solvencia (means test). El Capítulo 13 es un plan de pagos aprobado por la corte, generalmente con duración de varios años, que puede ayudarte a ponerte al día o reestructurar los pagos.

En muchos casos, el Capítulo 13 puede ser útil cuando estás atrasado en una hipoteca, tienes ciertas deudas que necesitan un plan estructurado o quieres una forma específica de manejar los pagos. En otras situaciones, el Capítulo 7 puede ser la mejor opción.

Tu abogado también hablará de lo que la mayoría de las personas aprende por las malas: la quiebra no borra automáticamente todo tipo de deuda. Algunas deudas comúnmente sobreviven, y el resultado depende de los hechos individuales y de la ley en tu zona. Si no estás seguro de qué aplica en tu caso, para eso sirve una consulta con un abogado—sin juicio.

Buenas noticias: los cobros a menudo se detienen después de presentar el caso

Si presentas un caso de quiebra, generalmente entra en efecto una suspensión automática (automatic stay). Esta suspensión puede pausar muchas acciones como la mayoría de las llamadas y cartas de cobro, la retención de salario y algunas actividades de ejecución hipotecaria.

Si te están demandando o te entregaron documentos legales, el tiempo importa. En la situación correcta, la quiebra puede detener o ralentizar ciertos pasos mientras tu abogado revisa tus opciones.

Como las reglas y su cumplimiento varían, pregunta a un abogado de quiebras con licencia qué significa la suspensión automática en tu caso específico—especialmente si has recibido un aviso de retención de salario, ejecución hipotecaria o una fecha de audiencia en la corte pendiente.

Qué es lo que la quiebra normalmente no puede eliminar (y por qué deberías preguntar)

La quiebra puede ayudar con muchas deudas de consumidores, pero no necesariamente “elimina” todo. En muchos casos, ciertas deudas a menudo permanecen después de la quiebra, como la mayoría de los préstamos estudiantiles, los impuestos sobre ingresos recientes, la manutención de los hijos (child support) y la pensión alimenticia (alimony), muchas multas penales, y deudas relacionadas con fraude o cierta conducta indebida.

Además, incluso para deudas que podrían ser dadas de alta (dischargeable), el proceso del tribunal y los hechos importan. Algunos acreedores pueden oponerse, y los resultados pueden variar de un caso a otro.

Como los resultados dependen de tu situación y de las reglas locales, evita a cualquiera que prometa la eliminación garantizada. Una buena primera consulta debe ser honesta sobre los límites mientras explica tus opciones más realistas.

Qué hacer a continuación (especialmente si eres nuevo en EE. UU.)

Si te sientes abrumado, no necesitas tener todo perfecto antes de comunicarte. Solo necesitas empezar con la ayuda correcta y llevar lo que puedas.

Prueba estos pasos:

1. Haz una lista (en cualquier formato) de las deudas que más te preocupan: vivienda, salario, cuentas médicas, tarjetas de crédito y cualquier documento de la corte.

2. Reúne los avisos que ya tengas—cartas, citaciones/quejas, papeles de retención de salario o avisos de ejecución hipotecaria—sin compartir detalles sensibles de cuentas financieras.

3. Anota fechas clave que puedas recordar: cuándo te atrasaste, cuándo te entregaron la demanda y cualquier plazo para responder.

4. Decide qué idioma te hace sentir más cómodo usando. Puedes pedir ayuda en el idioma que prefieras cuando te emparejen.

5. Reserva una consulta inicial con un abogado de quiebras con licencia para revisar Capítulo 7 vs. Capítulo 13 y el impacto probable en tus deudas específicas y acciones de cobro.

Cuando estés listo, consigue que te emparejen con un abogado de quiebras con licencia. También puedes revisar descripciones generales útiles en capítulos de quiebra y otras situaciones.

- CleanSlate Match es gratis para ti y no pide SSNs ni datos bancarios.

Costo y qué esperar de una consulta real

Los honorarios del abogado varían según la complejidad, el capítulo que estás considerando y los procedimientos del tribunal y el distrito donde vives. Muchos abogados de quiebras para consumidores cobran una tarifa fija (flat fee), además de la tarifa obligatoria de presentación en la corte y una pequeña tarifa obligatoria de consejería crediticia.

El costo total típico puede caer en un rango (a menudo unos cuantos cientos de dólares para los artículos relacionados con la corte, además de la tarifa fija del abogado, que puede ser más alta para casos más complejos). Como los distritos y los casos son diferentes, los rangos no son garantías, y la única forma de saber tu número realista es hablarlo con un abogado con licencia.

En la primera reunión, haz preguntas claras:

- ¿Qué capítulo se ajusta a mi situación y por qué?

- ¿Qué deudas probablemente se den de alta (discharge) y cuáles quizá no?

- ¿Cómo aplica la suspensión automática a mi ejecución hipotecaria, retención de salario o demanda?

- ¿Cuál es tu tarifa fija (flat fee) y cuáles son las tarifas adicionales de la corte y las tarifas obligatorias?

- ¿Qué documentos necesitas de mí (y qué debo evitar enviar)?

Cómo verificar que tu abogado tenga licencia (y evitar estafas)

En asuntos de quiebra, te corresponde un abogado con licencia y calificado. Durante tu búsqueda y consulta, pide el estatus del abogado en el colegio de abogados (bar status) y confirma que está autorizado para ejercer en tu estado y en el tribunal federal de quiebras correspondiente.

Si alguien te presiona, promete resultados garantizados, te pide tu número de Seguro Social o números de cuentas bancarias de entrada, o se niega a explicar claramente los límites de la quiebra—eso es una señal de alerta.

Un abogado confiable explicará el proceso con calma, confirmará qué puede o no puede darse de alta (dischargeable), y describirá los próximos pasos realistas con base en tus hechos.

Si eres nuevo en EE. UU. y estás ahogado en deudas, el siguiente paso es que te emparejen con un abogado de quiebras con licencia que pueda explicarte la diferencia entre Capítulo 7 vs. Capítulo 13 y qué podría hacer la suspensión automática en tu caso.

Preguntas comunes

Soy nuevo en EE. UU. ¿La quiebra afectará mi estatus migratorio?

La quiebra puede tener efectos diferentes dependiendo de tu situación migratoria y de la razón por la que presentaste la solicitud. Esto es muy específico de cada caso, así que pregunta a un abogado con licencia y, si aplica a tu situación, considera obtener orientación de un profesional calificado en inmigración.

Me preocupa perder mi casa o mi carro si presento la solicitud.

Algunas personas pueden conservar su casa o su carro en la quiebra dependiendo de las exenciones y del tipo de deudas con las que están lidiando. Un abogado puede explicarte qué podría estar protegido en tu estado y cómo el capítulo que elijas podría afectar tus bienes.

¿La quiebra detiene la retención de salario y la ejecución hipotecaria de inmediato?

A menudo, presentar crea una suspensión automática que puede pausar muchas acciones de cobro, incluyendo la retención de salario y algunos pasos de ejecución hipotecaria. El tiempo y los detalles importan, así que confirma con un abogado de quiebras con licencia según los avisos y fechas que tengas.

¿La quiebra elimina mis cuentas médicas o mis tarjetas de crédito?

Muchas deudas de tarjetas de crédito y cuentas médicas pueden darse de alta (dischargeable) en el caso correcto, pero no todas las deudas se tratan igual. Tu abogado puede revisar tus deudas específicas y explicarte qué es probable que cambie después de la alta.

¿Cuánto cuesta presentar la solicitud?

Muchos abogados usan una tarifa fija (flat fee), además de la tarifa de presentación en la corte y las tarifas obligatorias de asesoría. El número real depende de tu capítulo, tu distrito y qué tan compleja sea tu situación—por eso pide una explicación clara en la consulta. CleanSlate Match es gratis para usar.

Ayuda relacionada

Cómo la suspensión automática y el Capítulo 13 pueden pausar la ejecución hipotecaria y ayudarte a mantener tu hogar.

Abrir → Quiebra cuando te están embargando el sueldoCómo presentar una solicitud puede detener un embargo rápido y proteger tu pago.

Abrir → Quiebra cuando estás enterrado en deudas médicasCómo la quiebra trata las facturas médicas y por qué es una de las razones más comunes por las que la gente presenta una solicitud.

Abrir →