Guías

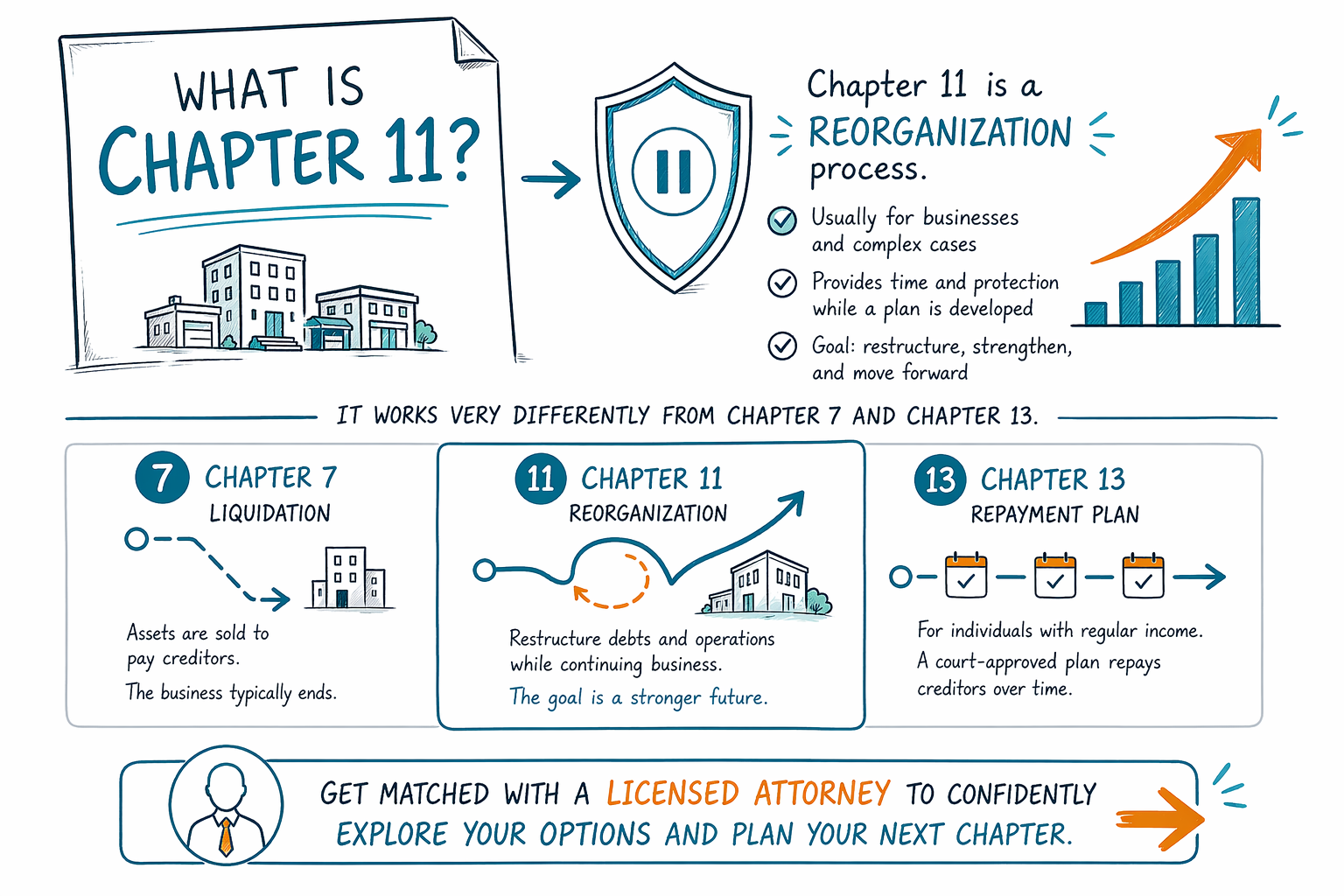

¿Qué es el capítulo 11?

El capítulo 11 es un proceso de bancarrota que se usa principalmente para negocios (y en algunos casos para personas individuales grandes o con casos complejos) para reorganizar deudas y seguir funcionando. Es muy diferente del capítulo 7 y del capítulo 13.

Primero, la respuesta directa: ¿qué es el capítulo 11?

El capítulo 11 es un proceso supervisado por el tribunal para reorganizar deudas en lugar de simplemente liquidar bienes. El objetivo suele ser mantener el negocio en funcionamiento (o conservar las operaciones) mientras se trabaja un plan viable para pagar a los acreedores con el tiempo.

En muchas situaciones de consumo, las personas no usan el capítulo 11 porque normalmente es más complejo y puede ser más caro que el capítulo 7 o el capítulo 13. Si te conviene o no depende de tus hechos, de tu estado y de las reglas del tribunal local.

Importante: CleanSlate Match es un servicio GRATUITO de emparejamiento, no es una firma legal y no es tu abogado. Podemos ayudarte a encontrar un abogado de bancarrota con licencia cerca de ti que pueda explicarte el capítulo correcto para tu situación.

Las reglas varían según el estado y el distrito judicial federal, y la ley de bancarrota puede cambiar. Un abogado de bancarrota con licencia en tu área puede confirmar qué aplica para ti.

Cómo funciona el capítulo 11 (en palabras sencillas)

El capítulo 11 normalmente implica presentar una solicitud ante el tribunal de bancarrota, asistir a las audiencias requeridas y presentar un “plan de reorganización”. Los acreedores participan mediante el proceso ante el tribunal, y el plan en general debe cumplir requisitos legales.

En lugar de un enfoque simple de “eliminar deudas”, el capítulo 11 normalmente se centra en reestructurar: cambiar los términos de pago, el calendario de los pagos y, a veces, reducir ciertas deudas (dependiendo del tipo de deuda y del plan).

El capítulo 11 puede implicar más papeleo, más reportes y más trabajo legal que otros capítulos para consumidores. Por eso, a menudo se usa cuando la situación de deudas es grande o complicada.

Si estás considerando la bancarrota, pídele a un abogado que compare el capítulo 11 con el capítulo 7 o el capítulo 13 para tu caso específico antes de decidir.

Capítulo 11 vs. capítulo 7 y capítulo 13

El capítulo 7 suele ser un proceso tipo liquidación para muchas personas: las deudas elegibles pueden ser dadas de baja, y el proceso ante el tribunal a menudo avanza más rápido. El capítulo 13 es un plan de pagos a lo largo del tiempo (a menudo de 3–5 años) en el que pagas a los acreedores mediante un plan aprobado por el tribunal.

El capítulo 11 está diseñado para la reorganización y puede ser más detallado, con plazos más largos y más supervisión del tribunal. En la práctica, a muchas personas se les guía hacia el capítulo 7 o el capítulo 13 a menos que haya una razón específica por la que el capítulo 11 sea mejor.

Además, la suspensión automática es importante en todos los capítulos de bancarrota: cuando se presenta un caso de bancarrota, la suspensión generalmente pausa muchas gestiones de cobro, ejecuciones hipotecarias, demandas y acciones de embargo de salario. El efecto exacto depende del caso y del momento.

Como los resultados dependen de los hechos individuales y del tribunal, confirma tus opciones con un abogado de bancarrota con licencia.

Lo que la bancarrota a menudo no puede borrar (incluido en el capítulo 11)

La bancarrota no elimina todo tipo de deuda. Incluso cuando algunas deudas pueden darse de baja, el tribunal trata ciertas obligaciones de manera diferente.

Muchas deudas a menudo sobreviven a la bancarrota, incluyendo (entre otras) la mayoría de los préstamos estudiantiles (por lo general, salvo que se cumpla una prueba específica de dificultades), los impuestos sobre ingresos recientes, la manutención de menores y la pensión alimenticia, la mayoría de las multas o sanciones impuestas por tribunales y las deudas relacionadas con fraude o cierta mala conducta. El resultado puede variar según los hechos y el tipo de deuda.

Esta es una de las razones por las que es importante revisar tu lista completa de deudas con un abogado de bancarrota con licencia. Un buen abogado explicará qué podría darse de baja y qué normalmente no—sin prometer una garantía.

Costo y tiempos: por qué el capítulo 11 puede ser mucho más que otros capítulos

El capítulo 11 a menudo es más caro y complejo porque implica el nivel de trabajo legal, las presentaciones ante el tribunal y la gestión/reportes continuos que podrían ser necesarios. Las tarifas varían ampliamente según la complejidad de tu caso y el enfoque del abogado.

En general, muchos abogados de bancarrota para consumidores cobran una tarifa fija por los capítulos 7 o 13 (más la tarifa de presentación ante el tribunal y una pequeña tarifa requerida de asesoría crediticia). El capítulo 11 es diferente: con frecuencia los costos son más altos porque el trabajo es más involucrado. Tu abogado puede compartir una estructura de honorarios y estimar en función de tus circunstancias.

Como guía aproximada para presupuestar: los costos totales en una presentación de bancarrota comúnmente incluyen una tarifa de presentación ante el tribunal (a menudo de unos cientos a varios miles de dólares, dependiendo del capítulo) más otras tarifas requeridas. Cualquier cantidad exacta depende de tu capítulo, tu distrito y lo que necesite tu caso.

Ten cuidado con cualquier persona que prometa resultados garantizados o un precio “único para todos”. Los rangos no son una cotización, y se necesita la revisión de un abogado para entender tu situación.

Qué hacer a continuación si te estás preguntando sobre el capítulo 11

Si estás abrumado por las deudas, el primer paso es entender qué capítulo es el más adecuado para ti—frecuentemente el capítulo 7 o el capítulo 13, incluso si al principio pensaste en el capítulo 11.

Puedes empezar reuniendo información básica (sin números bancarios ni detalles sensibles de cuentas): tus deudas, los principales acreedores, cualquier demanda/ejecución hipotecaria/embargo, y tu situación general de ingresos. Luego analiza tus opciones con un abogado de bancarrota con licencia.

Usa el servicio gratuito de emparejamiento para conectarte con un abogado que pueda explicarte tus opciones de capítulo y qué podría pasar con los cobros, las ejecuciones hipotecarias y los embargos después de presentar.

Si no estás seguro de si un abogado tiene licencia, puedes confirmar si pertenece al colegio de abogados a través del directorio de abogados de tu estado.

El capítulo 11 es un proceso de “reorganización” de bancarrota, por lo general para negocios y casos complejos, y funciona de manera muy diferente al capítulo 7 y al capítulo 13—haz que te emparejen con un abogado con licencia para confirmar tu mejor opción para tu estado y distrito.

Preguntas comunes

¿El capítulo 11 solo es para negocios?

En su mayoría, sí. El capítulo 11 está diseñado para la reorganización y se usa comúnmente en negocios, aunque en algunas situaciones las personas con casos muy complejos o grandes también podrían considerarlo. Un abogado local de bancarrota puede decirte qué capítulo suele ajustarse a tus hechos.

¿El capítulo 11 detiene los cobros, la ejecución hipotecaria o el embargo de salario?

A menudo, sí. Cuando se presenta un caso de bancarrota, la suspensión automática generalmente pausa muchas acciones de cobro, incluidas muchas ejecuciones hipotecarias, demandas y embargos de salario. El efecto exacto puede depender de tu historial de caso y del momento, así que confirma los detalles con un abogado con licencia.

¿El capítulo 11 elimina todas mis deudas?

No automáticamente, y no siempre. Algunas deudas a menudo sobreviven a la bancarrota, como muchos préstamos estudiantiles, impuestos recientes sobre ingresos, manutención de menores/pensión alimenticia, muchas multas o sanciones, y deudas vinculadas con fraude o cierta mala conducta. La posibilidad de que se dé de baja depende de tu situación y de la deuda específica.

¿Cuánto cuesta presentar el capítulo 11?

Los costos varían mucho según la complejidad y la estructura de honorarios del abogado. En general, los costos totales incluyen honorarios del abogado más tarifas de presentación ante el tribunal y tarifas requeridas. Muchos abogados para consumidores usan tarifas fijas para el capítulo 7 o 13, pero el capítulo 11 a menudo es más complicado y puede costar más; tu abogado puede explicar un rango según tu caso.

¿Las reglas son iguales en todo Estados Unidos?

No. Las reglas de bancarrota y la forma en que los tribunales las aplican pueden variar según el estado y el distrito judicial federal, y la ley puede cambiar. Es importante hablar con un abogado de bancarrota con licencia cerca de ti para recibir orientación que se ajuste a tu distrito.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →