Mga gabay

Ano ang Chapter 11?

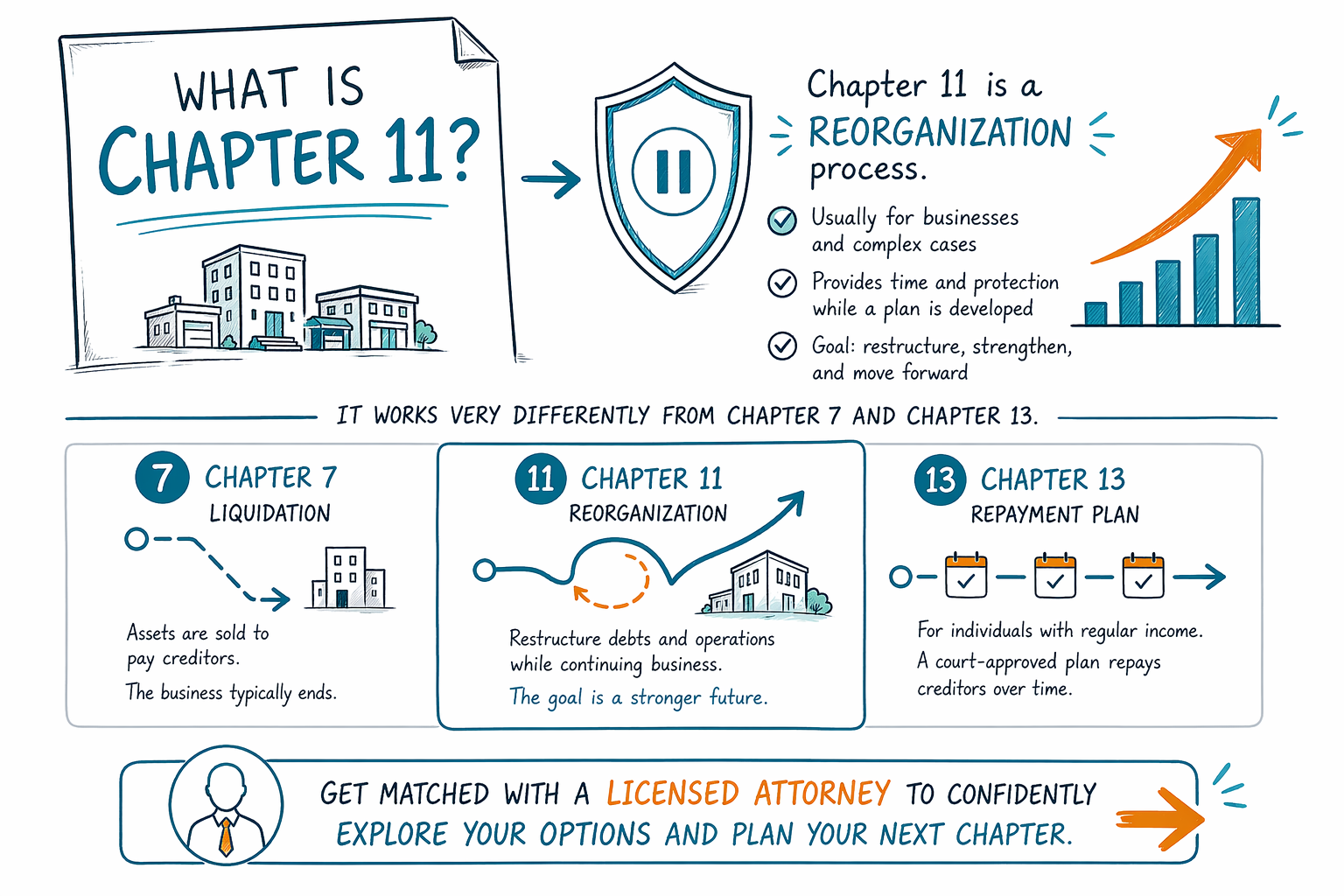

Ang Chapter 11 ay isang proseso ng bankruptcy na kadalasang ginagamit ng mga negosyo (at sa ilang kaso ng malalaking o komplikadong indibidwal) para ayusin ang mga utang at ipagpatuloy ang pagpapatakbo. Iba ito nang malaki sa Chapter 7 at Chapter 13.

Unang sagot: ano ang Chapter 11?

Ang Chapter 11 ay isang proseso na pinangangasiwaan ng korte para ayusin (reorganize) ang mga utang, hindi lang basta-likidahin (liquidate) ang mga assets. Ang layunin ay madalas na mapanatiling tumatakbo ang isang negosyo (o mapanatili ang operasyon) habang gumagawa ng planong kayang ipatupad para bayaran ang mga creditor sa paglipas ng panahon.

Sa maraming sitwasyon ng consumer, hindi ginagamit ang Chapter 11 dahil kadalasan mas komplikado ito at maaaring mas mahal kaysa sa Chapter 7 o Chapter 13. Kung tama ba ito sa iyo ay nakadepende sa iyong mga pangyayari, sa iyong estado, at sa mga lokal na panuntunan ng korte.

Mahalaga: Ang CleanSlate Match ay isang libreng matching service, hindi isang law firm at hindi rin ang iyong abogado. Makakatulong kami na makahanap ng lisensyadong bankruptcy attorney na malapit sa iyo na maipapaliwanag ang tamang chapter para sa sitwasyon mo.

Iba-iba ang mga patakaran ayon sa estado at sa pederal na judicial district, at maaaring magbago ang batas sa bankruptcy. Ang lisensyadong bankruptcy attorney sa lugar mo ang makakapagkumpirma kung ano ang naaangkop sa iyo.

Paano gumagana ang Chapter 11 (plain language)

Karaniwang may kasamang pag-file sa bankruptcy court, pagdalo sa mga kinakailangang pagdinig, at pagsusumite ng “reorganization plan” ang Chapter 11. Ang mga creditor ay nakikilahok sa pamamagitan ng proseso sa korte, at ang planong ito ay dapat matugunan ang mga legal na kinakailangan.

Sa halip na simpleng “pagbura” (wipeout) ng obligasyon, ang Chapter 11 ay kadalasang nakatuon sa restructuring: pagbabago ng terms ng pagbabayad, tiyempo ng pagbabayad, at minsan ay pagbawas ng ilang utang (depende sa uri ng utang at sa planong gagamitin).

Ang Chapter 11 ay maaaring may mas maraming papeles, mas maraming reporting, at mas maraming legal na trabaho kumpara sa ibang consumer chapters. Kaya madalas itong ginagamit kapag malaki o komplikado ang sitwasyon sa utang.

Kung iniisip mong mag-bankruptcy, hilingin sa isang abogado na ihambing ang Chapter 11 sa Chapter 7 o Chapter 13 para sa partikular mong kaso bago magdesisyon.

Chapter 11 vs. Chapter 7 at Chapter 13

Ang Chapter 7 ay kadalasang parang liquidation-style na proseso para sa maraming indibidwal: ang mga kuwalipikadong utang ay maaaring ma-discharge, at kadalasan mas mabilis ang takbo ng proseso sa korte. Ang Chapter 13 ay isang repayment plan sa loob ng panahon (madalas 3–5 taon) kung saan nagbabayad ka sa mga creditor sa pamamagitan ng planong naaprubahan ng korte.

Ang Chapter 11 ay ginawa para sa reorganization at maaaring mas detalyado, may mas mahabang timeline at mas malaking pangangasiwa mula sa korte. Sa practice, maraming indibidwal ang pinapatnubayan sa Chapter 7 o Chapter 13 maliban na lang kung may partikular na dahilan kung bakit mas maganda ang Chapter 11.

Mahalaga rin ang automatic stay sa lahat ng chapter ng bankruptcy: kapag na-file ang bankruptcy case, ang stay ay karaniwang pinapahinto muna ang maraming koleksyon, foreclosure, demanda, at mga aksyon sa wage garnishment. Ang eksaktong epekto ay nakadepende sa kaso at sa timing.

Dahil nag-iiba ang kinalabasan batay sa personal na facts at sa korte, kumpirmahin ang iyong mga opsyon sa isang lisensyadong bankruptcy attorney.

Ano ang madalas na hindi kayang burahin ng bankruptcy (kabilang sa Chapter 11)

Hindi binubura ng bankruptcy ang lahat ng uri ng utang. Kahit minsan may mga utang na puwedeng ma-discharge, iba ang pagtrato ng korte sa ilang obligasyon.

Maraming uri ng utang ang madalas na nananatili kahit may bankruptcy, kabilang (pero hindi limitado sa) karamihan ng student loans (karaniwang hindi maliban kung matugunan ang isang partikular na hardship test), kamakailang income taxes, child support at alimony, karamihan ng court fines/penalties, at mga utang na kaugnay ng fraud o ilang klase ng maling gawain. Nag-iiba ang resulta depende sa facts at sa uri ng utang.

Ito rin ang isa sa mga dahilan kung bakit mahalagang suriin ang buong listahan ng iyong mga utang kasama ang isang lisensyadong bankruptcy attorney. Ang isang mahusay na abogado ay magpapaliwanag kung ano ang maaaring ma-discharge at kung ano ang kadalasang hindi—nang hindi nangangakong siguradong mangyayari.

Gastos at oras: bakit ang Chapter 11 ay kadalasang mas malaki kaysa sa iba

Madaling maging mas mahal at mas komplikado ang Chapter 11 dahil sa antas ng legal na trabaho, mga pag-file sa korte, at patuloy na management/reporting na maaaring kailanganin. Malawak ang pagkakaiba ng mga bayarin depende sa pagiging komplikado ng iyong kaso at sa approach ng abogado.

Sa pangkalahatan, maraming bankruptcy attorneys para sa consumer ang naniningil ng flat fee para sa Chapters 7 o 13 (kasama ang court filing fee at isang maliit na kinakailangang credit-counseling fee). Iba ang Chapter 11—madalas mas mataas ang cost dahil mas involved ang trabaho. Maibabahagi ng iyong abogado ang fee structure at magbibigay ng pagtatantya batay sa iyong sitwasyon.

Bilang magaspang na gabay sa pag-budget: ang kabuuang gastos sa isang bankruptcy filing ay karaniwang kasama ang court filing fee (madalas ay ilang daang dolyar hanggang ilang libong dolyar depende sa chapter) kasama ang iba pang kinakailangang bayarin. Anumang eksaktong halaga ay nakadepende sa iyong chapter, sa iyong district, at sa kailangan ng iyong kaso.

Mag-ingat sa sinumang nangangakong may guaranteed outcome o “one-size-fits-all” na presyo. Ang mga range ay hindi quotes, at kailangan ang pagsusuri ng abogado para maunawaan ang iyong sitwasyon.

Ano ang susunod na gagawin kung iniisip mo ang Chapter 11

Kung nalulunod ka sa utang, ang unang hakbang ay unawain kung aling chapter ang pinakaangkop sa iyo—madalas ay Chapter 7 o Chapter 13, kahit sa una ay naisip mo ang Chapter 11.

Maaari kang magsimula sa pagtipon ng mga basic na impormasyon (hindi numero ng bangko o sensitibong detalye ng account): iyong mga utang, mga pangunahing creditor, anumang kaso/demanda/foreclosures/garnishments, at ang iyong pangkalahatang sitwasyon sa kita. Pagkatapos, pag-usapan ang iyong mga opsyon sa isang lisensyadong bankruptcy attorney.

Gamitin ang libreng matching service para makontak ang isang abogado na maipapaliwanag ang iyong mga opsyon sa chapter at kung ano ang maaaring mangyari sa mga collections, foreclosures, at garnishments pagkatapos mag-file.

Kung hindi ka sigurado kung lisensyado ang isang abogado, puwede mong kumpirmahin ang membership niya sa bar sa pamamagitan ng lawyer directory ng iyong estado.

Ang Chapter 11 ay isang “reorganization” na proseso ng bankruptcy—karaniwan para sa mga negosyo at sa mga kumplikadong kaso—at ibang-iba ito sa Chapter 7 at Chapter 13. Makipag-match sa isang lisensyadong attorney para ma-confirm ang pinakamahusay mong opsyon para sa iyong estado at district.

Mga karaniwang tanong

Ang Chapter 11 ba ay para lang sa mga negosyo?

Kadalasan, oo. Ang Chapter 11 ay idinisenyo para sa reorganization at karaniwang ginagamit ng mga negosyo, pero sa ilang sitwasyon, ang mga indibidwal na may napaka-komplikado o malalaking kaso ay maaari rin itong isaalang-alang. Ang local bankruptcy attorney ang makapagsasabi kung aling chapter ang karaniwang pinakaakma sa iyong facts.

Pipigilan ba ng Chapter 11 ang collections, foreclosure, o wage garnishment?

Madalas, oo—kapag na-file ang bankruptcy case, karaniwang pinapahinto muna ng automatic stay ang maraming collection actions, kabilang ang maraming foreclosures, lawsuits, at wage garnishments. Ang eksaktong epekto ay maaaring nakadepende sa kasaysayan ng iyong kaso at sa timing, kaya kumpirmahin ang mga detalye sa isang lisensyadong abogado.

Nadi-discharge ba ng Chapter 11 ang lahat ng utang ko?

Hindi awtomatiko, at hindi rin palaging. Maraming uri ng utang ang madalas na nananatili kahit may bankruptcy, tulad ng maraming student loans, kamakailang income taxes, child support/alimony, maraming fines/penalties, at mga utang na konektado sa fraud o ilang klase ng maling gawain. Ang pagiging puwedeng ma-discharge ay nakadepende sa iyong sitwasyon at sa partikular na utang.

Magkano ang gastos para mag-file ng Chapter 11?

Malaki ang pagkakaiba batay sa pagiging komplikado at sa fee structure ng abogado. Karaniwang kasama sa kabuuang gastos ang attorney fees kasama ang court filing fees at mga kinakailangang bayarin. Maraming consumer attorneys ang gumagamit ng flat fee para sa Chapter 7 o 13, pero ang Chapter 11 ay kadalasang mas involved at maaaring mas mahal—maipapaliwanag ng iyong abogado ang case-based na range.

Pareho ba ang mga panuntunan sa lahat ng lugar sa US?

Hindi. Maaaring mag-iba ang mga panuntunan sa bankruptcy at kung paano ito inilalapat ng mga korte ayon sa estado at sa pederal na judicial district, at maaari ring magbago ang batas. Mahalaga na makipag-usap sa isang lisensyadong bankruptcy attorney malapit sa iyo para sa gabay na akma sa iyong district.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →