Guías

¿La bancarrota borra los préstamos estudiantiles?

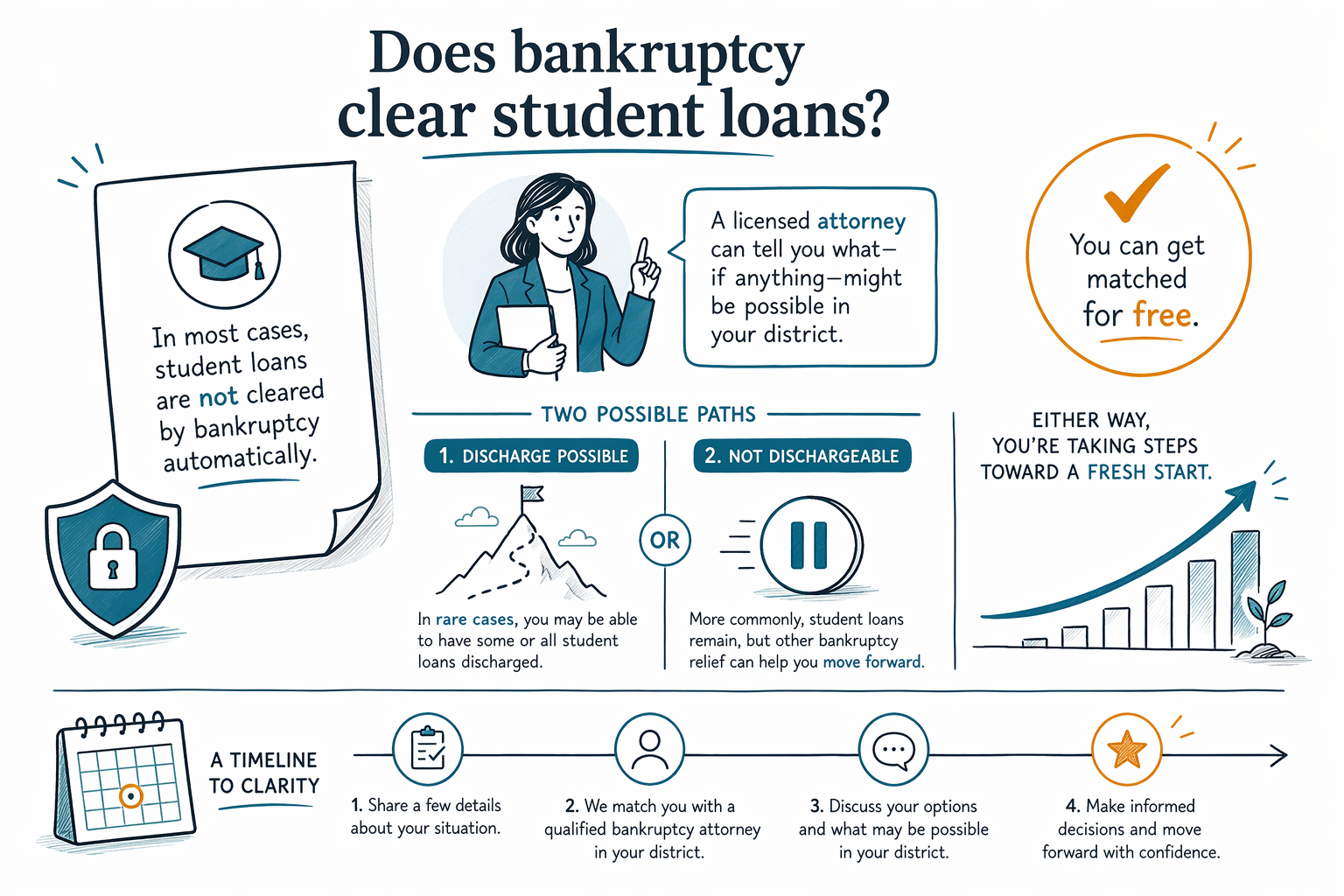

Por lo general, la bancarrota no elimina automáticamente los préstamos estudiantiles. Esta guía explica la regla general, las excepciones limitadas y cómo hablar con un abogado de bancarrota con licencia cerca de ti para obtener una respuesta real.

Respuesta corta: generalmente, no—normalmente no se borran los préstamos estudiantiles

En la mayoría de los casos, los préstamos estudiantiles no se descargan (no se “borran”) en una bancarrota del Capítulo 7 o del Capítulo 13 solo por el hecho de presentar la solicitud. Los préstamos estudiantiles federales y muchas otras deudas relacionadas con la educación tienen reglas específicas de bancarrota que hacen que la descarga sea difícil.

Dicho esto, puede haber excepciones. Un abogado de bancarrota puede revisar tu situación para ver si tu préstamo estudiantil califica para una descarga en bancarrota bajo las reglas estrictas y limitadas que se aplican.

Como el tratamiento de los préstamos estudiantiles y el procedimiento de bancarrota pueden depender de tu distrito y de los hechos de tu caso, las reglas varían por estado y por distrito judicial. Un abogado de bancarrota con licencia puede confirmar qué es posible donde vives.

- La bancarrota no es un botón automático de “borrar préstamos estudiantiles”

- Algunos deudores pueden calificar para una descarga en situaciones limitadas

Qué significa “descarga” (y por qué los préstamos estudiantiles son diferentes)

Una descarga de bancarrota es la orden del tribunal que le indica al acreedor que la deuda debe tratarse como pagada/eliminada bajo las reglas de bancarrota. Para muchas deudas—como tarjetas de crédito y cuentas médicas—la descarga a menudo es posible.

Los préstamos estudiantiles se tratan de forma diferente. En bancarrota, por lo general necesitas probar un estándar especial para descargarlos. El proceso puede ser por separado del papeleo principal de bancarrota y puede requerir evidencia adicional.

Así que, incluso si otras deudas se reducen o se eliminan, los préstamos estudiantiles a menudo permanecen—al menos a menos que el deudor cumpla con los estrictos requisitos de descarga.

Capítulo 7 vs. Capítulo 13: ¿alguno de los dos borra los préstamos estudiantiles?

El Capítulo 7 normalmente se enfoca en eliminar las deudas no garantizadas que califiquen. Para los préstamos estudiantiles, la descarga por lo general tampoco es automática, y normalmente debes pasar por el proceso especial de descarga de préstamos estudiantiles si quieres eliminarlos.

El Capítulo 13 es un plan de pagos durante un periodo de tiempo. El Capítulo 13 a veces puede ayudarte a manejar los pagos mensuales, ponerse al día con ciertas deudas o usar el plan para abordar las deudas de manera distinta. Sin embargo, los préstamos estudiantiles por lo general siguen necesitando el mismo requisito estricto para la descarga—y esto también aplica en el Capítulo 13.

Un abogado puede explicarte qué capítulo (si es que alguno) encaja mejor con tu panorama general de deudas—sin asumir que los préstamos estudiantiles se van a eliminar.

Limitaciones comunes: lo que normalmente los préstamos estudiantiles NO hacen

Es importante ser honesto contigo mismo sobre las expectativas. La mayoría de los préstamos estudiantiles sobreviven a la bancarrota para la mayoría de las personas, incluso después de un caso del Capítulo 7 o del Capítulo 13.

Algunas categorías de deuda también suelen sobrevivir a la bancarrota (aunque otras deudas no), incluyendo: la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención del hijo/pensión alimenticia, muchas multas o penalidades ordenadas por un tribunal y deudas relacionadas con fraude. Los resultados dependen del caso individual y del tipo de deuda específica.

Si tu objetivo es reducir o pausar los pagos, un abogado también puede hablarte de otras opciones que podrían funcionar junto con la bancarrota o en lugar de ella.

Qué puedes hacer a continuación (pasos prácticos, sin presión)

El siguiente paso más útil es hablar con un abogado de bancarrota con licencia que atienda bancarrotas de consumidores en tu área. Las reglas varían por estado y por distrito judicial, y la descarga de préstamos estudiantiles depende de los hechos.

Usa tu primera consulta para hacer preguntas claras como: “¿Tengo una oportunidad realista de lograr la descarga de préstamos estudiantiles en mi distrito?” y “Si no, ¿qué pueden hacer la bancarrota u otras opciones para mis pagos mensuales y las amenazas de cobro?”

CleanSlate Match puede conectarte con un abogado de bancarrota con licencia cerca de ti mediante un servicio gratuito de emparejamiento. Esto no es un despacho de abogados y no presentamos nada, pero podemos ayudarte a encontrar a alguien para obtener una respuesta real y específica para tu caso. Empieza aquí: Get matched.

- Pregunta sobre los criterios de descarga de préstamos estudiantiles en tu distrito

- Pregunta qué cobros puedes detener o frenar mientras tu caso esté en trámite

- Confirma que el abogado tenga licencia en tu estado

Costos y expectativas: qué preguntar antes de contratar

Muchos abogados de bancarrota para consumidores cobran una tarifa fija por un caso de bancarrota. Además, normalmente pagas las tarifas de presentación en el tribunal y una tarifa obligatoria de asesoría crediticia (y posiblemente otras pequeñas tarifas administrativas). El total exacto depende del capítulo, la complejidad de tu situación y tu distrito—por eso los rangos no son cotizaciones.

No permitas que nadie te presione para tomar una decisión ni te prometa un resultado garantizado. La descarga de préstamos estudiantiles es especialmente algo que nadie debería prometer de manera responsable sin revisar tus datos.

Si quieres comparar lo básico, conoce más sobre Chapter 7 vs. Chapter 13 y cómo funciona el proceso en general en Guides for getting started. Luego obtén un emparejamiento con un abogado con licencia para una revisión tranquila y realista del caso: Get matched.

Por lo general, los préstamos estudiantiles no se eliminan automáticamente con la bancarrota, pero un abogado con licencia puede decirte qué—si es que algo—podría ser posible en tu distrito, y puedes ser emparejado de forma gratuita.

Preguntas comunes

Si presento el Capítulo 7, ¿se borrarán mis préstamos estudiantiles?

Por lo general, no. Los préstamos estudiantiles generalmente no se descargan automáticamente en el Capítulo 7. En casos limitados, puede ser posible lograr la descarga bajo un estándar especial y estricto, pero depende de tus hechos y de tu distrito judicial.

Si presento el Capítulo 13, ¿eso ayuda a que se borren mis préstamos estudiantiles?

El Capítulo 13 a menudo ayuda con el manejo de pagos para otras deudas, pero la descarga de préstamos estudiantiles sigue siendo típicamente difícil y por lo general no es automática. Tu abogado puede explicarte si el proceso de descarga de préstamos estudiantiles aplica a tu situación y qué alivio alternativo podría estar disponible.

¿Alguna vez una bancarrota elimina siempre los préstamos estudiantiles?

No. Los resultados de la bancarrota dependen del tipo de préstamo estudiantil y de los hechos de tu caso. Aun así, los préstamos estudiantiles con frecuencia no se descargan y algunas categorías de deuda educativa pueden sobrevivir.

¿Qué pasa si mi problema principal es que no puedo pagar el pago mensual—la bancarrota puede seguir ayudando?

A veces puede ayudar a reducir la presión general de la deuda, y la suspensión automática (automatic stay) que comienza cuando se presenta un caso de bancarrota puede pausar muchas gestiones de cobro y acciones legales para muchas deudas. Sin embargo, si se pausan o no las acciones de cobro de préstamos estudiantiles puede variar según la situación. Un abogado con licencia puede explicarte qué pasaría en tu caso.

¿Importa el estado o la ubicación para la descarga de préstamos estudiantiles?

Sí. Las reglas de bancarrota y la forma en que se manejan los procedimientos pueden variar por estado y por distrito judicial, y los detalles importan para la descarga de préstamos estudiantiles. Confirma los pormenores con un abogado de bancarrota con licencia en tu área.

Ayuda relacionada

Una comparación en lenguaje claro de las dos principales bancarrotas de consumo, cuándo tiene sentido cada una y cómo un abogado te ayuda a decidir.

Abrir → Qué deudas el bankruptcy puede y no puede borrarQué deudas elimina el bankruptcy, cuáles sobreviven (como la mayoría de los préstamos estudiantiles y la manutención), y por qué importa.

Abrir → ¿Perderé mi casa o mi carro si me declaro en bancarrota?Cómo las exenciones y los dos capítulos afectan tu casa y tu carro, y por qué muchas personas logran conservar ambos.

Abrir →