Mga gabay

Ikinakaila ba ng bankruptcy ang mga student loan?

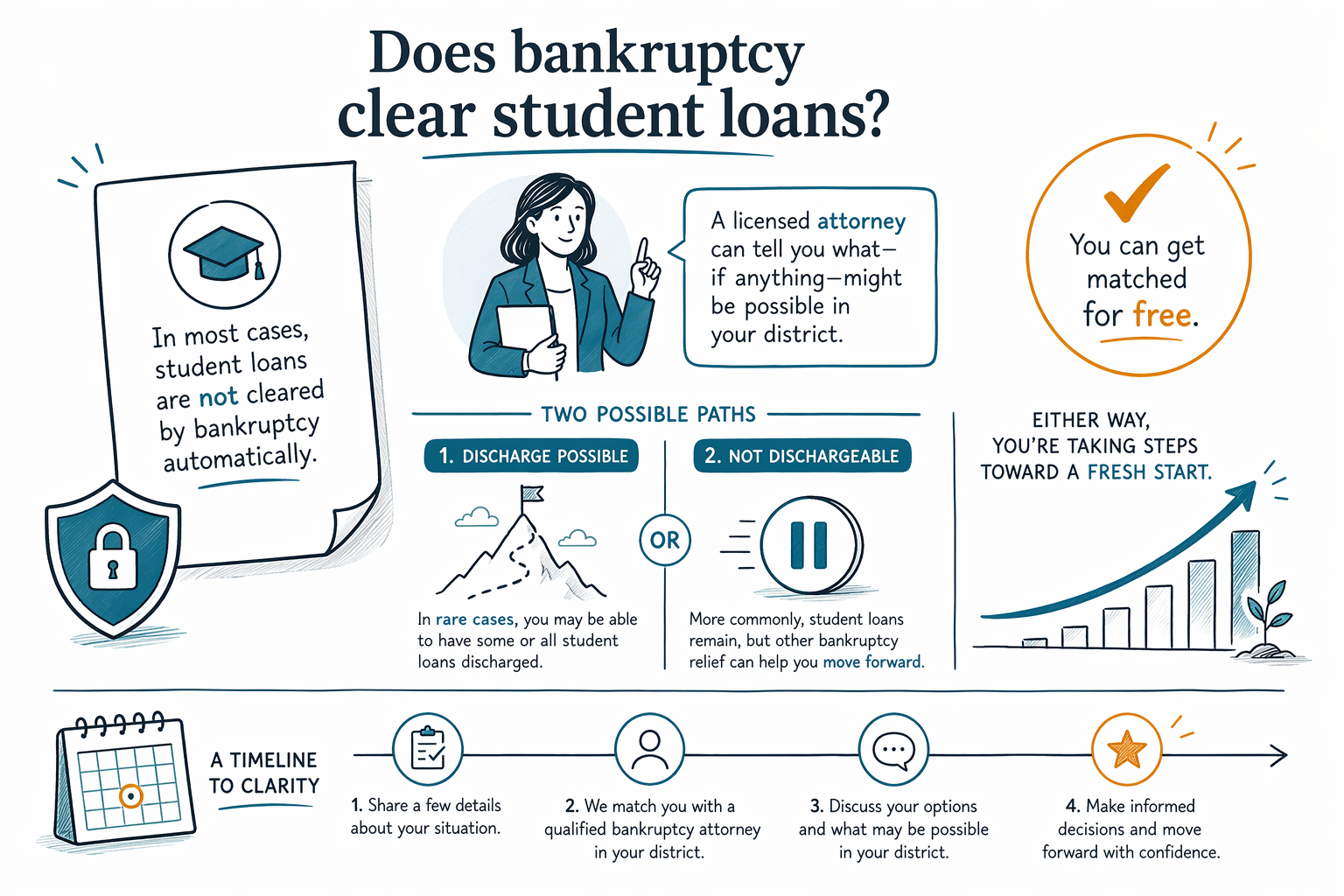

Kadalasan, hindi awtomatikong nabubura ng bankruptcy ang mga student loan. Ipinaliliwanag ng gabay na ito ang pangkalahatang tuntunin, ang mga limitadong eksepsiyon, at kung paano makipag-usap sa isang lisensyadong bankruptcy attorney na malapit sa iyo para sa tunay na sagot.

Maikling sagot: kadalasan, hindi—karaniwang hindi nabubura ang student loans sa bankruptcy

Sa karamihan ng mga kaso, ang mga student loan ay hindi “dine-discharge” (binubura/ikinakaila) sa isang Chapter 7 o Chapter 13 na bankruptcy dahil lang nag-file ka. Ang mga federal student loan at maraming iba pang utang sa edukasyon ay may mga espesyal na tuntunin sa bankruptcy na nagpapahirap sa pag-discharge.

Gayunman, may mga eksepsiyon. Maaaring suriin ng isang bankruptcy attorney ang sitwasyon mo para makita kung kwalipikado ang student loan mo para sa discharge sa bankruptcy, base sa mahihigpit na patakaran.

Dahil ang pagtrato sa student loan at ang proseso sa bankruptcy ay maaaring depende sa iyong judicial district at sa mga detalye ng kaso, nag-iiba ang mga tuntunin ayon sa estado at judicial district. Makukumpirma ng isang lisensyadong bankruptcy attorney kung ano ang posibleng gawin kung saan ka nakatira.

- Ang bankruptcy ay hindi awtomatikong “pindutan para tanggalin ang student loan”

- Ang ilang nanghihiram ay maaaring kwalipikado para sa discharge sa mga limitadong sitwasyon

Ano ang ibig sabihin ng “discharge” (at bakit naiiba ang student loans)

Ang bankruptcy discharge ay ang utos ng korte na nagsasabi sa creditor na kailangan nang ituring na nabayaran/nabura ang utang sa ilalim ng mga tuntunin ng bankruptcy. Para sa maraming utang—gaya ng credit cards at medical bills—madalas ay puwedeng ma-discharge.

Iba ang pagtrato sa student loans. Sa bankruptcy, karaniwan mong kailangang patunayan ang isang espesyal na pamantayan para ma-discharge ang mga ito. Maaaring hiwalay ang proseso sa pangunahing paperwork ng bankruptcy, at maaaring mangailangan ito ng karagdagang ebidensya.

Kaya kahit mabawasan o mabura ang ibang utang, madalas na nananatili ang mga student loan—hindi bababa sa kung hindi natutugunan ng nanghihiram ang mahigpit na requirements sa discharge.

Chapter 7 vs. Chapter 13: alinman ang makakapag-clear ng student loans?

Karaniwang nakatuon ang Chapter 7 sa pag-alis ng mga qualifying unsecured debts. Para sa mga student loan, hindi pa rin madalas automatic ang discharge, at karaniwan mong kailangang dumaan sa espesyal na proseso ng student-loan discharge kung gusto mong mawala ang mga ito.

Ang Chapter 13 ay repayment plan sa loob ng isang yugto ng panahon. Minsan, makakatulong ang Chapter 13 sa pag-manage ng monthly payments, paghabol sa ilang utang, o sa pagharap sa mga utang sa ibang paraan. Gayunman, kadalasang kailangan pa rin ng student loans ang parehong mahigpit na pagpapakita para sa discharge—kahit nasa Chapter 13.

Maipapaliwanag ng isang attorney kung aling chapter (kung meron man) ang pinakaangkop sa kabuuang larawan ng utang mo—nang hindi ipinapalagay na agad na mabubura ang student loans.

Mga karaniwang limitasyon: kung ano ang karaniwang HINDI ginagawa ng student loans

Mahalagang maging tapat sa sarili mo tungkol sa expectations. Kadalasan, nabubuhay ang karamihan sa mga student loan sa bankruptcy para sa karamihan ng tao, kahit matapos ang isang Chapter 7 o Chapter 13 case.

May ilang kategorya ng utang na madalas ding nabubuhay sa bankruptcy (kahit hindi nabubuhay ang iba), kabilang ang: karamihan sa mga student loans, kamakailang income taxes, child support/alimony, maraming penalties na iniutos ng korte, at mga utang na kaugnay ng fraud. Depende ang kinalabasan sa indibidwal na kaso at sa eksaktong uri ng utang.

Kung ang goal mo ay bawasan o pansamantalang ipahinto ang mga pagbabayad, maaari ring talakayin ng isang attorney ang iba pang opsiyon na maaaring gumana kasabay o kapalit ng bankruptcy.

Ano ang puwede mong gawin sa susunod (practical steps, walang pressure)

Ang pinaka-kapaki-pakinabang na susunod na hakbang ay makipag-usap sa isang lisensyadong bankruptcy attorney na humahawak ng consumer bankruptcy sa iyong lugar. Nag-iiba ang mga tuntunin ayon sa estado at judicial district, at ang student-loan discharge ay nakadepende sa mga detalye ng kaso.

Gamitin ang unang konsultasyon mo para magtanong ng malinaw na mga tanong tulad ng: “May makatotohanang tsansa ba akong ma-discharge ang student loan sa judicial district ko?” at “Kung hindi, ano ang magagawa ng bankruptcy o iba pang opsiyon para sa monthly payments ko at mga banta sa pagko-collect?”

Maaaring i-connect ka ng CleanSlate Match sa isang lisensyadong bankruptcy attorney na malapit sa iyo sa pamamagitan ng libreng matching service. Hindi ito law firm at wala kaming i-file, pero matutulungan namin kang makahanap ng taong makapagbibigay ng tunay, case-specific na sagot. Magsimula dito: Get matched.

- Tanungin ang tungkol sa mga pamantayan ng student-loan discharge sa iyong district

- Tanungin kung anong mga collections ang puwede mong ihinto o pabagalin habang nakabinbin pa ang case mo

- Kumpirmahin na lisensyado ang attorney sa iyong estado

Mga gastos at inaasahan: ano ang dapat itanong bago ka mag-hire

Maraming consumer bankruptcy attorneys ang naniningil ng flat fee para sa isang bankruptcy case. Bukod pa rito, karaniwan mong binabayaran ang court filing fees at isang required na credit-counseling fee (at posibleng iba pang maliliit na administrative fees). Ang eksaktong kabuuan ay nakadepende sa chapter, sa pagiging komplikado ng sitwasyon mo, at sa iyong district—kaya ang mga range ay HINDI quotes.

Huwag mong papasukin ang kahit sinong magpi-pressure sa’yo para gumawa ng desisyon o mangakong garantisadong kinalabasan. Lalo na ang student-loan discharge—wala itong responsableng pangakong magagawa nang hindi nire-review ang mga detalye ng sitwasyon mo.

Kung gusto mong ikumpara ang mga pangunahing kaalaman, alamin pa ang tungkol sa Chapter 7 vs. Chapter 13 at kung paano gumagana ang proseso sa pangkalahatan sa Guides for getting started. Pagkatapos, magpa-match sa isang lisensyadong attorney para sa kalmado at realistic na pag-review ng case: Get matched.

Kadalasan, hindi nabubura nang automatic ang mga student loan sa bankruptcy, pero puwede kayong sabihin ng isang lisensyadong attorney kung ano—kung mayroon man—ang posibleng gawin sa iyong district, at puwede kang magpa-match nang libre.

Mga karaniwang tanong

Kung mag-file ako ng Chapter 7, mabubura ba ang mga student loans ko?

Kadalasan, hindi. Karaniwang hindi awtomatikong nade-discharge ang mga student loan sa Chapter 7. Sa mga limitadong kaso, puwedeng maging posible ang discharge sa ilalim ng isang espesyal at mahigpit na pamantayan, pero depende ito sa mga detalye ng sitwasyon mo at sa iyong judicial district.

Kung mag-file ako ng Chapter 13, makakatulong ba ito para ma-clear ang mga student loans ko?

Madalas na nakakatulong ang Chapter 13 sa pag-manage ng payments para sa iba pang utang, pero mahirap pa rin kadalasan ang student-loan discharge at kadalasan ay hindi automatic. Maipapaliwanag ng iyong attorney kung nalalapat sa sitwasyon mo ang proseso ng student-loan discharge at kung anong alternatibong lunas ang posibleng available.

May mga student loans ba na palaging ikinakaila ng bankruptcy?

Hindi. Depende ang kinalabasan sa uri ng student loan at sa mga detalye ng iyong kaso. Kahit ganoon, madalas na hindi nade-discharge ang mga student loan, at may ilang kategorya ng utang sa edukasyon na puwedeng manatili.

Paano kung ang pangunahing problema ko ay hindi ko kayang bayaran ang monthly payment—makakatulong pa rin ba ang bankruptcy?

Minsan, puwede itong makatulong sa kabuuang pressure ng utang, at ang automatic stay na nagsisimula kapag nag-file ng bankruptcy case ay maaaring makapag-pause ng maraming collections at legal actions para sa maraming utang. Gayunman, kung mapapa-pause nito ang mga collection actions para sa student loans ay maaaring mag-iba ayon sa sitwasyon. Maipapaliwanag ng isang lisensyadong attorney kung ano ang mangyayari sa kaso mo.

Mahalaga ba ang estado o lokasyon para sa student-loan discharge?

Oo. Nag-iiba ang mga tuntunin sa bankruptcy at kung paano hinahandle ang mga pamamaraan ayon sa estado at judicial district, at mahalaga ang mga detalye para sa student-loan discharge. Kumpirmahin ang mga detalye sa isang lisensyadong bankruptcy attorney sa iyong lugar.

Kaugnay na tulong

Paghahambing sa madaling wika ng dalawang pangunahing bankruptcy para sa consumer, kung kailan ito naaangkop, at paano tumutulong ang isang abogado para magdesisyon.

Buksan → Ano ang Nagagawa at Hindi Nagagawa ng Bankruptcy sa UtangAling mga utang ang nabubura ng bankruptcy, alin ang nananatili (tulad ng karamihan sa student loans at child support), at kung bakit ito mahalaga.

Buksan → Mawawala ba ang Bahay o Sasakyan Ko sa Bankruptcy?Paano nakakaapekto ang exemptions at ang dalawang chapter sa iyong bahay at sasakyan — at bakit marami ang nakakapagpanatili ng pareho.

Buksan →