Guías gratis

Hoja de trabajo: Capítulo 7 vs. Capítulo 13

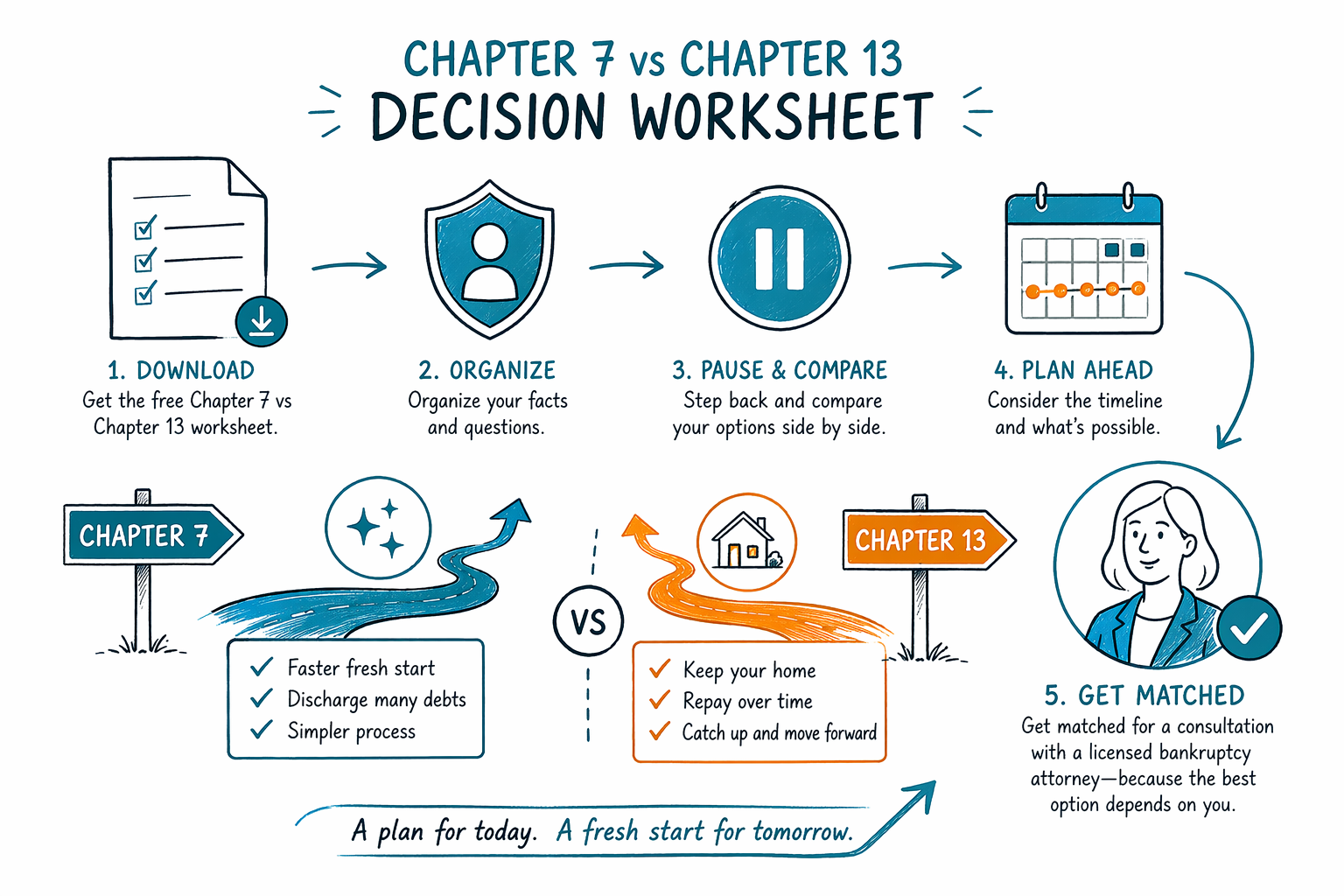

Si te sientes abrumado por las deudas, esta hoja de trabajo gratis puede ayudarte a organizar los datos que importan al decidir entre el Capítulo 7 y el Capítulo 13. Te irás con preguntas más claras para un abogado de bancarrota con licencia.

Qué te ayuda a hacer esta hoja de trabajo gratis

Esta lista tipo checklist en PDF está diseñada para ayudarte a pensar el Capítulo 7 vs. el Capítulo 13 de forma tranquila y paso a paso—antes de hablar con un abogado.

No presenta nada y no decide tu caso por ti. Los resultados en bancarrota dependen de tu situación completa, y las reglas de bancarrota pueden variar según el estado y el distrito federal. Un abogado de bancarrota con licencia revisará los detalles y te dirá qué es realista para ti.

Puedes usar esta guía incluso si el inglés no es tu idioma principal—llevando tus respuestas (en tu idioma si prefieres) a tu consulta para que puedas explicar claramente qué está pasando.

Qué incluye la Hoja de trabajo de decisión Capítulo 7 vs. Capítulo 13 (PDF)

La hoja de trabajo está hecha para capturar los “puntos de decisión” comunes que los abogados revisan primero. También está pensada para reducir el estrés al convertir problemas confusos en una lista sencilla.

Normalmente verás secciones como:

- Tipos de tus deudas (tarjetas de crédito, facturas médicas, préstamos personales, cobros por parte de agencias, demandas, atrasos de hipoteca, etc.)

- Si estás enfrentando ejecución hipotecaria, amenazas de desalojo, embargo de sueldo o una demanda en curso

- Tu situación de ingresos (por ejemplo, si parece que tus ingresos son estables, que están cambiando o que se han reducido recientemente)

- Si podrías necesitar más tiempo para ponerte al día con ciertas deudas (como una casa)

- Fechas límite y avisos clave que hayas recibido (sin necesidad de números de cuenta)

- Preguntas para hacerle a un abogado sobre cuál es la mejor opción de capítulo, costos y qué pasará después de presentar

Consejo: Lleva la hoja de trabajo a tu cita. Te ayuda a recordar detalles y facilita que el abogado evalúe el siguiente paso correcto.

Para quién es esta hoja de trabajo

Esta descarga es especialmente útil si te sientes atrapado entre dos ideas: “Quiero empezar de nuevo” y “No estoy seguro de que pueda manejar un plan de pagos.”

Te puede ayudar si:

- Estás atrasado con tus cuentas y recibes llamadas de cobro

- Estás enfrentando un embargo de sueldo o una demanda

- Te preocupa perder una casa o un auto

- Estás considerando el Capítulo 7, pero no estás seguro de si el Capítulo 13 encajaría mejor

- Estás considerando la bancarrota por primera vez (incluidas personas que son nuevas en EE. UU.)

Aunque termines descubriendo que la bancarrota quizá no sea la mejor opción para ti, la hoja de trabajo igual te ayuda a entender qué preguntar y qué documentos reunir para una consulta legal honesta.

Cómo usarla antes de reunirte con un abogado

Usa la hoja de trabajo cuando tengas un poco de tiempo tranquilo—y luego guarda una copia para poder actualizarla cuando lleguen avisos nuevos.

- Lee las instrucciones una vez y luego ve sección por sección.

- Escribe lo que sabes en lenguaje sencillo (por ejemplo: “el embargo empezó el mes pasado” o “recibí un aviso de ejecución hipotecaria”).

- Si todavía no sabes algo, déjalo en blanco—un abogado puede ayudarte a identificar qué es lo importante.

- No incluyas detalles sensibles de cuentas. No necesitas números de seguro social (SSN), números de banco ni información de acceso.

- Marca en un círculo las áreas que se sienten más urgentes (ejecución hipotecaria, embargo, demanda o amenazas para un vehículo).

- Lleva la hoja de trabajo completada a tu consulta y confirma la licencia del abogado en el colegio de abogados.

Si quieres información de apoyo antes de decidir, también puedes revisar nuestros centros educativos aquí: guides y chapters.

Límites honestos: lo que la bancarrota puede y no puede hacer

Es normal esperar que una presentación “borre todo”. Pero la bancarrota no es como un borrador mágico. Algunas deudas suelen sobrevivir a la bancarrota, y los resultados dependen de tus hechos exactos.

En muchos casos, la bancarrota no elimina automáticamente:

- La mayoría de los préstamos estudiantiles

- Ciertos impuestos sobre ingresos recientes

- Manutención de los hijos o pensión alimenticia (alimony)

- Muchas multas/penalidades de la corte

- Deudas que implican fraude u otra mala conducta

Un abogado con licencia puede explicarte qué deudas suelen ser cancelables (dischargeable) en tu situación y qué podría requerir un manejo por separado. Para más contexto sobre las diferencias entre capítulos, consulta chapters y busca una asignación para una consulta legal a través de get-matched.

Siguiente paso: descárgala gratis y luego busca un abogado de bancarrota con licencia

Esta hoja de trabajo es un punto de partida gratis. Te ayuda a llegar a tu primera reunión organizado y listo—para que puedas obtener respuestas claras sin sentirte apurado.

CleanSlate Match es un servicio gratuito de emparejamiento. No somos una firma legal, no somos un abogado y no presentamos bancarrota ni creamos una relación abogado-cliente. Un abogado con licencia participante revisará tu caso y te asesorará con base en la ley de tu área.

El costo puede variar. La mayoría de los abogados de bancarrota para consumidores cobran una tarifa fija (además de la tarifa de presentación ante la corte y una pequeña tarifa requerida de consejería crediticia), y el rango total depende del capítulo, la complejidad y tu distrito. Un buen abogado explicará los costos con claridad desde el principio—sin garantías sobre los resultados.

Descarga la hoja de trabajo gratis de Capítulo 7 vs. Capítulo 13 para organizar tus hechos y preguntas—y luego busca una asignación para una consulta con un abogado de bancarrota con licencia, porque la mejor opción depende de tu situación específica.

Preguntas comunes

¿Esta hoja de trabajo es asesoría legal?

No. La hoja de trabajo es información general educativa para ayudarte a organizar preguntas y hechos. Las reglas de bancarrota varían por estado y distrito federal, así que tus opciones específicas deben ser revisadas por un abogado de bancarrota con licencia.

¿Necesito llevar mis estados de cuenta bancarios o números de cuenta?

Por lo general, debes evitar compartir detalles sensibles de tus cuentas financieras a menos que tu abogado los solicite específicamente. Para la hoja de trabajo y la primera reunión, tu objetivo es describir lo que está pasando—sin números de SSN ni números de cuenta.

¿El Capítulo 7 o el Capítulo 13 eliminarán definitivamente mis deudas?

No necesariamente. Algunas deudas a menudo sobreviven a la bancarrota, como muchos préstamos estudiantiles, ciertos impuestos recientes, manutención de los hijos/pensión alimenticia, muchas multas de la corte y deudas relacionadas con fraude. Tu abogado puede explicarte qué podría cancelarse en tu caso.

¿Cómo uso esto si estoy lidiando con una ejecución hipotecaria o un embargo?

Marca qué avisos recibiste y qué fecha comenzaron las cosas (lo mejor que puedas). Cuando se presenta un caso de bancarrota, a menudo una “suspensión automática” detiene muchas cobranzas, embargos, ejecuciones hipotecarias y demandas—tu abogado puede explicarte cómo se aplica a tu situación.

Ayuda relacionada

Una lista de verificación gratis e imprimible de los documentos que debes reunir antes de reunirte con un abogado de bancarrota.

Abrir → Guía de preparación para la prueba de ingresos (means test)Una guía gratuita en lenguaje claro sobre las cifras de ingresos y la documentación que revisa la prueba de ingresos (means test).

Abrir → La hoja de trabajo del presupuesto mensualUna plantilla gratuita para organizar tu ingreso y gastos: útil para orientación de crédito y un plan del Capítulo 13.

Abrir →