Tu situación

Quiebra después de un divorcio

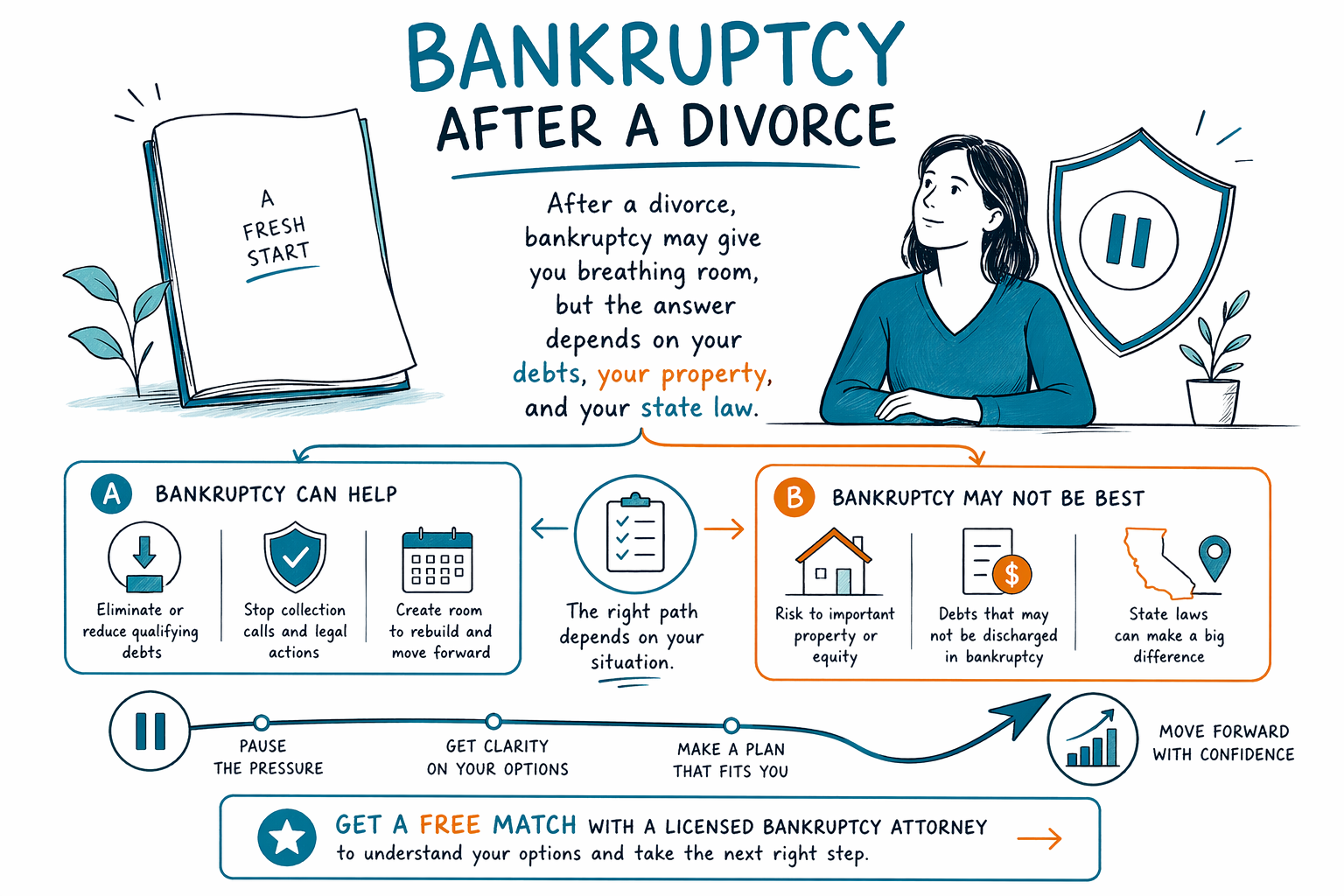

El divorcio puede dejarte con deudas, estrés y muchas preguntas sobre qué sigue. La quiebra puede ayudar en algunos casos, pero el momento adecuado y el capítulo dependen de tu estado, tus deudas y tu acuerdo de divorcio.

Cómo el divorcio y la deuda pueden superponerse

Después de un divorcio, muchas personas descubren deudas que compartían con un ex cónyuge, o deudas que se asignaron a una sola persona en el decreto de divorcio. Eso puede ser confuso, especialmente si los acreedores siguen llamando o si aún está abierta una cuenta conjunta.

La quiebra a veces puede ayudar con deudas de tarjetas de crédito, facturas médicas, préstamos personales y algunas demandas. Pero no borra automáticamente cada deuda, y por sí sola no cambia una orden de divorcio. Tanto las reglas del divorcio como las reglas de la quiebra son importantes, y pueden afectar entre sí.

Si estás lidiando con un divorcio y una deuda considerable, ayuda obtener orientación general temprano. Un abogado de quiebras con licencia en tu zona puede explicarte cómo las reglas locales del tribunal, las exenciones y el momento pueden afectar tus opciones.

Lo que la quiebra puede y no puede hacer después de un divorcio

Una presentación de quiebra a menudo puede detener la mayoría de las gestiones de cobro tan pronto como se presenta el caso, debido a la suspensión automática. Eso puede pausar muchas llamadas de cobro, demandas, embargos de sueldo y actividades de ejecución hipotecaria, aunque hay excepciones y algunas acciones pueden requerir pasos adicionales ante el tribunal.

La quiebra puede ayudar a cancelar muchas deudas no garantizadas, pero algunas deudas suelen sobrevivir. Estas a menudo incluyen la mayoría de los préstamos estudiantiles, impuestos sobre ingresos recientes, manutención de menores y pensión alimenticia, la mayoría de las multas del tribunal y deudas relacionadas con fraude. Si una deuda puede cancelarse depende de los hechos del caso y del capítulo presentado.

En algunos divorcios, un cónyuge acepta pagar una deuda o mantener al otro indemne. Ese acuerdo importa, pero no siempre controla cómo un acreedor puede cobrar. Un abogado de quiebras puede ayudarte a entender la diferencia entre tu orden de divorcio y tu responsabilidad legal con los acreedores.

Capítulo 7 o Capítulo 13 después de un divorcio

Las personas a menudo preguntan si el Capítulo 7 o el Capítulo 13 es mejor después de un divorcio. No hay una sola respuesta. El Capítulo 7 a veces se usa cuando alguien califica bajo la prueba de medios y quiere una vía más rápida para las deudas que califican. El Capítulo 13 utiliza un plan de pago a lo largo del tiempo y puede ayudar a algunas personas a ponerse al día con atrasos de la hipoteca, pagos del auto u otras deudas específicas, mientras protege la propiedad.

Tu ingreso después del divorcio importa, pero también el tamaño del hogar, las exenciones del estado, la propiedad de bienes y si las deudas son conjuntas o separadas. Si tu ingreso bajó debido al divorcio, eso puede cambiar el análisis, pero el resultado sigue dependiendo del panorama completo.

Si no estás seguro de en qué encajas, comienza con una coincidencia gratuita y pide hablar con un abogado de quiebras con licencia que atienda la quiebra de consumidores en tu estado. Puedes comparar tus opciones antes de decidir qué hacer.

El momento importa: antes, durante o después del divorcio

El mejor momento para presentar es diferente para cada persona. Algunas personas presentan antes de que el divorcio sea definitivo. Otras esperan hasta después del divorcio para que la división de bienes y los términos de manutención sean más claros. En algunos casos, presentar durante el divorcio puede crear problemas adicionales que requieren una revisión cuidadosa.

Esta es una de las razones por las que ayuda hablar con un abogado que entienda tanto la deuda relacionada con el divorcio como la quiebra. La meta no es apresurarte. Es evitar errores que podrían costarte tiempo, dinero o propiedad.

Si ya estás atrasado con las cuentas, no esperes a que una demanda o un embargo empeore antes de pedir ayuda. Aún puedes obtener orientación general y decidir qué hacer a continuación.

Qué hacer ahora mismo

- Reúne lo básico: una lista de deudas, cualquier documento de divorcio y cualquier carta o demanda que hayas recibido.

- Sigue pagando por comida, vivienda, servicios públicos y todo lo necesario para proteger tu seguridad y tu estabilidad básica.

- No renuncies a derechos ni ignores documentos judiciales sin obtener orientación legal.

- Evita dar a un acreedor información financiera delicada que no entiendes o que no necesitas compartir.

- Consigue que te conecten con un abogado de quiebras con licencia cerca de ti, que pueda revisar tu situación y explicarte tus opciones.

CleanSlate Match es un servicio de coincidencia GRATUITO. No presentamos quiebras, no somos un despacho de abogados y usar este sitio no crea una relación abogado-cliente.

Cómo CleanSlate Match puede ayudarte

Solo necesitas compartir información de contacto e intención general, como tu estado, tu idioma preferido y una breve descripción de lo que está pasando. No pedimos números de Seguro Social, números de cuentas bancarias, números de tarjetas de crédito ni registros financieros detallados.

Podemos ayudarte a conectarte con un abogado de quiebras con licencia cerca de ti que pueda confirmar si atiende el Capítulo 7, el Capítulo 13 y asuntos de deudas relacionadas con el divorcio en tu zona. Debido a que la ley de quiebras y las exenciones varían por estado y por distrito, es importante confirmar que el abogado tenga una licencia activa del colegio de abogados antes de seguir adelante.

La mayoría de los abogados de quiebra para consumidores cobran una tarifa fija, además de la tarifa de presentación del tribunal y una pequeña tarifa requerida de consejería de crédito. El monto depende del capítulo, la complejidad y el distrito, por lo que cualquier rango es solo una estimación general, no una cotización.

Después de un divorcio, la quiebra puede darte un respiro, pero la respuesta depende de tus deudas, tus bienes y la ley de tu estado: consigue una coincidencia gratuita con un abogado de quiebras con licencia para entender tus opciones.

Preguntas comunes

¿La quiebra borrará toda la deuda de mi divorcio?

No siempre. La quiebra puede cancelar muchas deudas no garantizadas, pero algunas deudas normalmente permanecen, y las obligaciones relacionadas con el divorcio pueden ser complicadas. Un abogado de quiebras con licencia puede decirte qué deudas podrían verse afectadas en tu caso.

¿Puedo presentar antes de que mi divorcio sea definitivo?

A veces, pero el momento puede importar mucho. Presentar antes, durante o después del divorcio puede llevar a resultados diferentes, así que vale la pena obtener orientación legal local antes de elegir.

¿Necesito compartir la información financiera de mi ex cónyuge?

No necesariamente para una primera revisión. CleanSlate Match solo recopila contacto e intención general, y un abogado puede decirte qué documentos realmente se necesitan para tu caso.

¿Qué pasa si mi ex dijo que pagaría una deuda conjunta?

Eso puede importar en el caso de divorcio, pero los acreedores aún podrían poder buscarte si tu nombre está en la cuenta. Un abogado de quiebras puede explicarte cómo funciona eso donde vives.

Ayuda relacionada

Cómo la suspensión automática y el Capítulo 13 pueden pausar la ejecución hipotecaria y ayudarte a mantener tu hogar.

Abrir → Quiebra cuando te están embargando el sueldoCómo presentar una solicitud puede detener un embargo rápido y proteger tu pago.

Abrir → Quiebra cuando estás enterrado en deudas médicasCómo la quiebra trata las facturas médicas y por qué es una de las razones más comunes por las que la gente presenta una solicitud.

Abrir →