Ang iyong sitwasyon

Bankruptcy Pagkatapos ng Diborsyo

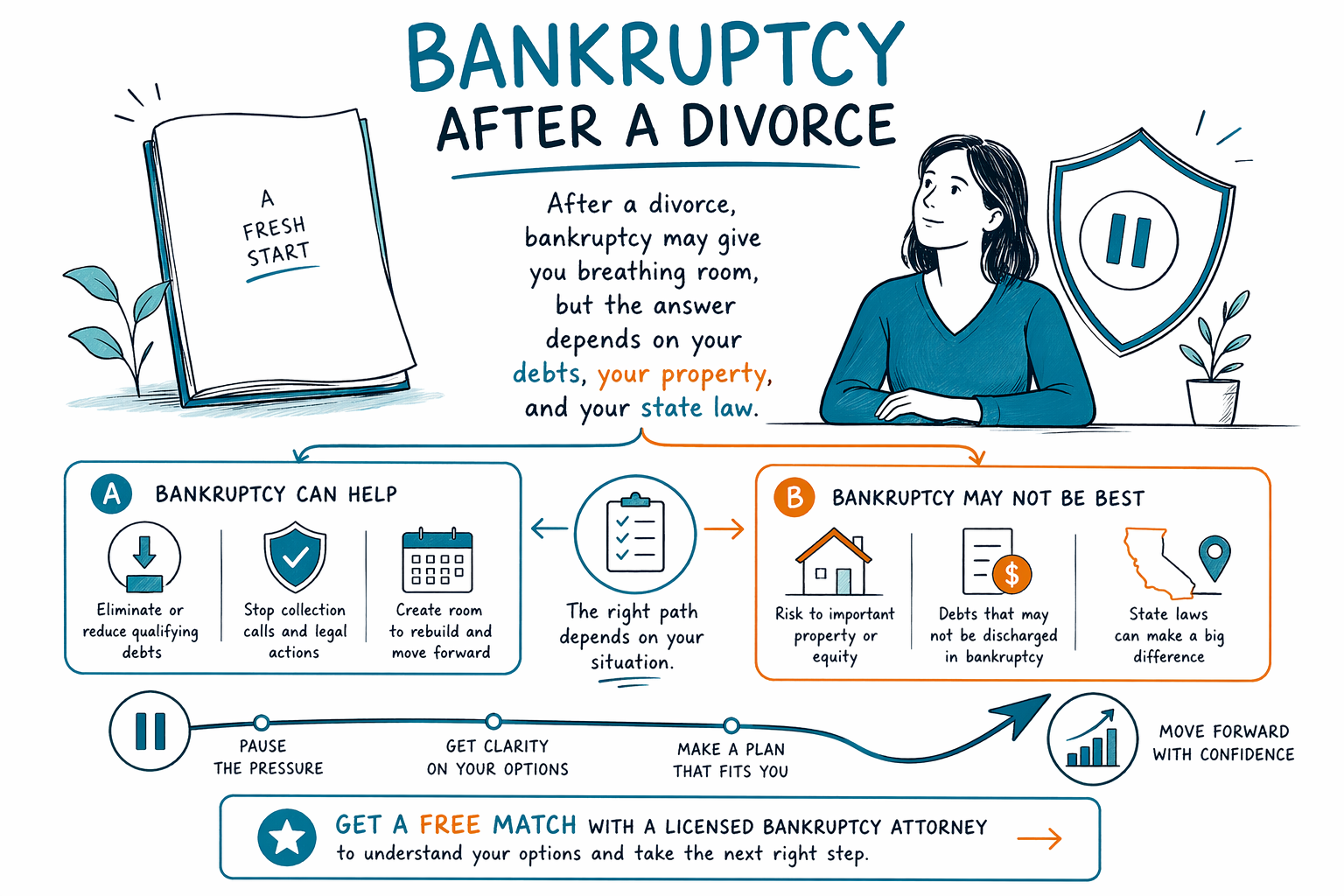

Ang diborsyo ay puwedeng mag-iwan sa’yo ng utang, matinding stress, at maraming tanong tungkol sa susunod na mangyayari. Sa ilang sitwasyon, makakatulong ang bankruptcy, pero ang tamang tiyempo at ang tamang chapter ay nakadepende sa iyong estado, sa iyong mga utang, at sa kasunduan ninyo sa diborsyo.

Paano nagkakasabay ang diborsyo at utang

Pagkatapos ng diborsyo, kadalasan ay nalalaman ng mga tao ang mga utang na pinagsalo nila ng dating asawa, o mga utang na in-assign sa isang tao sa divorce decree. Nakakaulol ito, lalo na kung tumatawag pa rin ang mga creditor o kung bukas pa rin ang isang joint account.

Minsan, makakatulong ang bankruptcy sa credit card debt, medical bills, personal loans, at ilang kaso sa korte. Pero hindi nito awtomatikong tinatanggal ang bawat utang, at hindi rin nito binabago ang utos sa diborsyo nang mag-isa. Mahalaga ang parehong rules sa diborsyo at rules sa bankruptcy, at puwede nilang maapektuhan ang isa’t isa.

Kung nahaharap ka sa diborsyo at mabigat na utang, makakatulong ang pagkuha ng pangkalahatang gabay nang maaga. Ang isang lisensyadong bankruptcy attorney sa lugar mo ay puwedeng magpaliwanag kung paano naaapektuhan ng mga lokal na tuntunin sa korte, exemptions, at timing ang mga opsyon mo.

Ano ang puwedeng gawin (at hindi) ng bankruptcy pagkatapos ng diborsyo

Ang paghahain ng bankruptcy ay madalas na humihinto sa karamihan ng aktibidad sa pangongolekta sa sandaling maihain ang kaso dahil sa automatic stay. Maaari nitong i-pause ang maraming collection calls, mga demanda, wage garnishments, at mga foreclosure activity, bagama’t may mga eksepsiyon at ang ilang aksyon ay maaaring mangailangan ng dagdag na hakbang sa korte.

Makakatulong ang bankruptcy para ma-discharge ang maraming unsecured debts, pero may ilang utang na karaniwang nananatili. Kabilang dito ang karamihan sa student loans, mga income taxes na kamakailan lang, child support at alimony, karamihan sa court fines, at mga utang na konektado sa fraud. Kung mada-discharge ang isang utang ay nakadepende sa mga detalye ng kaso at sa chapter na ihahain.

Sa ilang diborsyo, sumasang-ayon ang isang asawa na magbayad ng utang o pakasiguraduhang hinding-hindi mapapasan ng isa ang pananagutan. May halaga ang kasunduang iyon, pero hindi laging nito kontrol ang paraan kung paano makokolekta ang creditor. Matutulungan ka ng isang bankruptcy attorney na maunawaan ang pagkakaiba sa pagitan ng iyong divorce order at ng iyong legal na responsibilidad sa mga creditor.

Chapter 7 o Chapter 13 pagkatapos ng diborsyo

Madaling itanong ng mga tao kung alin ang mas mainam na chapter—Chapter 7 o Chapter 13—pagkatapos ng diborsyo. Wala namang iisang sagot. Ang Chapter 7 ay minsan ginagamit kapag may kakayahan ang isang tao sa means test at gusto ng mas mabilis na landas para sa qualifying debts. Ang Chapter 13 ay gumagamit ng repayment plan sa loob ng panahon at puwede nitong tulungan ang mga tao na makahabol sa mortgage arrears, car payments, o ilang iba pang utang habang pinoprotektahan ang ari-arian.

Mahalaga ang income mo pagkatapos ng diborsyo, pero mahalaga rin ang laki ng sambahayan, mga state exemptions, pagmamay-ari ng ari-arian, at kung alin sa mga utang ang joint o separate. Kung bumaba ang income mo dahil sa diborsyo, puwede nitong baguhin ang pagsusuri, pero ang resulta ay nakadepende pa rin sa kabuuang sitwasyon.

Kung hindi ka sigurado kung saan ka papasok, magsimula sa isang free match at humingi ng lisensyadong bankruptcy attorney na humahawak ng consumer bankruptcy sa iyong estado. Puwede mong ikumpara ang mga opsyon mo bago mo magdesisyon kung ano ang gagawin.

Mahalaga ang timing: bago, habang, o pagkatapos ng diborsyo

Ang pinakamainam na panahon para mag-file ay magkakaiba sa bawat tao. May mga taong naghahain bago pa maging final ang diborsyo. May iba naman na naghihintay pagkatapos ng diborsyo para mas malinaw ang property division at mga tuntunin sa support. Sa ilang kaso, ang paghahain habang may diborsyo pa ay puwedeng magdulot ng mga dagdag na isyu na kailangan munang maingat na suriin.

Isa ito sa mga dahilan kung bakit nakakatulong ang makipag-usap sa isang abogado na nakakaunawa sa parehong utang na kaugnay ng diborsyo at bankruptcy. Ang layunin ay hindi pagmamadali sa’yo. Ang layunin ay iwasan ang mga pagkakamali na puwedeng mauwi sa pagkawala ng oras, pera, o ari-arian.

Kung atrasado ka na sa mga bayarin, huwag nang hintayin na lumala ang isang lawsuit o garnishment bago humingi ng tulong. Makakatanggap ka pa rin ng pangkalahatang gabay at magdesisyon kung ano ang susunod na gagawin.

Ano ang gagawin ngayon

- Kunin ang mga pangunahing impormasyon: listahan ng mga utang, anumang mga papeles sa diborsyo, at anumang mga liham o demanda na natanggap mo.

- Patuloy na magbayad para sa pagkain, pabahay, utilities, at anumang kailangan para maprotektahan ang iyong kaligtasan at pangunahing katatagan.

- Huwag pumirma na isinasantabi ang mga karapatan o balewalain ang mga papeles sa korte nang hindi muna nakakakuha ng legal guidance.

- Iwasang magbigay ng sensitibong impormasyon sa pananalapi sa creditor na hindi mo nauunawaan o hindi mo kailangang ibahagi.

- Magpa-match sa isang lisensyadong bankruptcy attorney malapit sa’yo na puwedeng suriin ang sitwasyon mo at ipaliwanag ang mga opsyon mo.

CleanSlate Match ay isang FREE matching service. Hindi kami naghahain ng bankruptcy, hindi kami law firm, at ang paggamit sa site na ito ay hindi lumilikha ng attorney-client relationship.

Paano makakatulong ang CleanSlate Match

Kailangan mo lang magbahagi ng contact information at general intent, tulad ng iyong estado, gustong wika, at maikling paglalarawan ng kung ano ang nangyayari. Hindi kami humihingi ng Social Security numbers, bank account numbers, credit card numbers, o detalyadong financial records.

Maaari naming i-connect ka sa isang lisensyadong bankruptcy attorney malapit sa’yo na puwedeng mag-confirm kung humahawak sila ng Chapter 7, Chapter 13, at mga usaping utang na kaugnay ng diborsyo sa lugar mo. Dahil nag-iiba ang bankruptcy law at exemptions ayon sa estado at district, mahalagang kumpirmahin na aktibo ang bar license ng attorney bago ka magpatuloy.

Karamihan sa mga consumer bankruptcy attorneys ay naniningil ng flat fee, kasama ang court filing fee at maliit na required credit-counseling fee. Nakasalalay ang halaga sa chapter, sa pagiging komplikado, at sa district, kaya ang anumang range ay pangkalahatang pagtatantya lang, hindi ito quote.

Pagkatapos ng diborsyo, puwedeng bigyan ka ng breathing room ng bankruptcy, pero ang sagot ay nakadepende sa mga utang mo, sa iyong mga ari-arian, at sa batas ng iyong estado—magpa-free match sa isang lisensyadong bankruptcy attorney para maunawaan ang mga opsyon mo.

Mga karaniwang tanong

Tinatanggal ba ng bankruptcy ang lahat ng utang mula sa diborsyo ko?

Hindi palagi. Puwedeng i-discharge ng bankruptcy ang maraming unsecured debts, pero may ilang utang na kadalasang nananatili, at puwedeng maging komplikado ang mga obligasyon na may kaugnayan sa diborsyo. Matutulungan ng isang lisensyadong bankruptcy attorney na sabihin kung aling mga utang ang maaaring maapektuhan sa sitwasyon mo.

Maaari ba akong mag-file bago maging final ang diborsyo ko?

Minsan, pero malaki ang epekto ng timing. Ang paghahain bago, habang, o pagkatapos ng diborsyo ay puwedeng magresulta sa iba’t ibang outcome, kaya sulit na makakuha muna ng lokal na legal guidance bago ka magdesisyon.

Kailangan ko bang ibahagi ang financial information ng ex ko?

Hindi naman kinakailangan para sa unang review. Ang CleanSlate Match ay nangongolekta lang ng contact at general intent, at puwedeng sabihin ng abogado kung anong mga dokumento talaga ang kakailanganin sa kaso mo.

Paano kung sinabi ng ex ko na magbabayad sila ng joint debt?

Maaaring mahalaga iyon sa kaso ng diborsyo, pero puwede pa ring tumingin ang mga creditor sa’yo kung ang pangalan mo ay nasa account. Puwedeng ipaliwanag ng isang bankruptcy attorney kung paano ito gumagana sa lugar na tinitirhan mo.

Kaugnay na tulong

Paano pinapahinto ng automatic stay at Chapter 13 ang foreclosure at makakatulong sa pag-ingatan ang iyong bahay.

Buksan → Bankruptcy Kapag Na-garnish na ang Sahod MoPaano makakatulong ang pag-file para mabilis na mapatigil ang garnishment at maprotektahan ang iyong sweldo.

Buksan → Bankruptcy Kapag Nabaon Ka sa Medical DebtPaano tinatrato ng bankruptcy ang mga medical bill at bakit ito isa sa pinakakaraniwang dahilan ng pag-file ng mga tao.

Buksan →